General Motors Company (NYSE: GM) ha protagonizado una fuerte recuperación en el último año. Las acciones cotizan cerca de los 69 $/acción, lo que supone una fuerte subida desde los 45 $/acción de hace un año, y refleja el optimismo en torno a la disciplina de costes, la demanda constante de camiones y la mejora de los márgenes. Aunque el mercado automovilístico sigue siendo competitivo, la ejecución de GM en su negocio principal y su disciplinada estrategia de capital han ayudado a recuperar la confianza de los inversores.

Recientemente, GM presentó unos resultados del tercer trimestre mejores de lo esperado, impulsados por el sólido rendimiento de su gama de camiones y todoterrenos. La empresa elevó sus previsiones de beneficios para todo el año, ya que el control de costes y la resistencia de la demanda en Norteamérica favorecieron la rentabilidad. Sin embargo, el despliegue de su vehículo eléctrico sigue retrasado, y la dirección reconoce que el ritmo de producción de la plataforma Ultium es más lento. Aun así, GM reiteró sus objetivos a largo plazo en materia de vehículos eléctricos y siguió invirtiendo en el desarrollo de baterías y software. La empresa también ha ampliado su programa de recompra de acciones, lo que refleja la confianza en su sólido balance y su constante generación de flujo de caja.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar GM en 2027. Hemos recopilado los objetivos de consenso y los modelos de valoración de TIKR para esbozar la posible trayectoria de la empresa. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida limitada

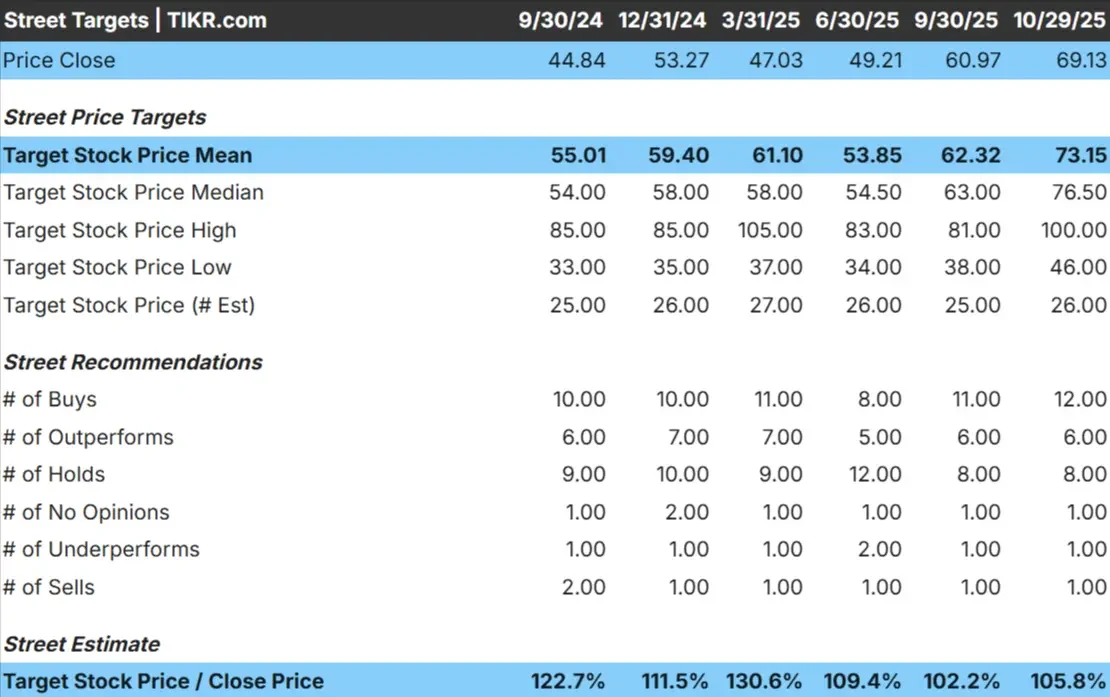

GM cotiza hoy a unos 69 dólares por acción. El precio objetivo medio de los analistas es de 73 $/acción, lo que apunta a una subida de aproximadamente el 6% en los próximos 12 meses. Las previsiones muestran un rango modesto:

- Estimación alta: ~100 $/acción

- Estimación baja: ~46 $/acción

- Objetivo medio: ~77 $/acción

- Valoración: 12 Compras, 6 Superiores, 8 Mantenidos, 1 Inferior, 1 Venta

Los analistas ven un recorrido alcista limitado a partir de aquí, lo que sugiere que la mayor parte de la recuperación ya está descontada. El diferencial entre las estimaciones alcistas y bajistas sigue siendo amplio, lo que refleja la incertidumbre sobre la capacidad de GM para mantener el crecimiento de los beneficios a medida que evoluciona el mercado de vehículos eléctricos. Si bien la generación de efectivo y la disciplina de costes son aspectos positivos sólidos, las ganancias adicionales pueden depender de si la dirección puede convertir sus inversiones en vehículos eléctricos en una verdadera fuente de beneficios en los próximos dos años.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

GM: Perspectivas de crecimiento y valoración

Los fundamentales de GM parecen estables, pero carecen de fuertes catalizadores de crecimiento:

- Se espera que los ingresos se mantengan prácticamente planos hasta 2027.

- Los márgenes operativos se sitúan en torno al 7%.

- Las acciones cotizan en torno a 15 veces los beneficios futuros, cerca de las medias históricas.

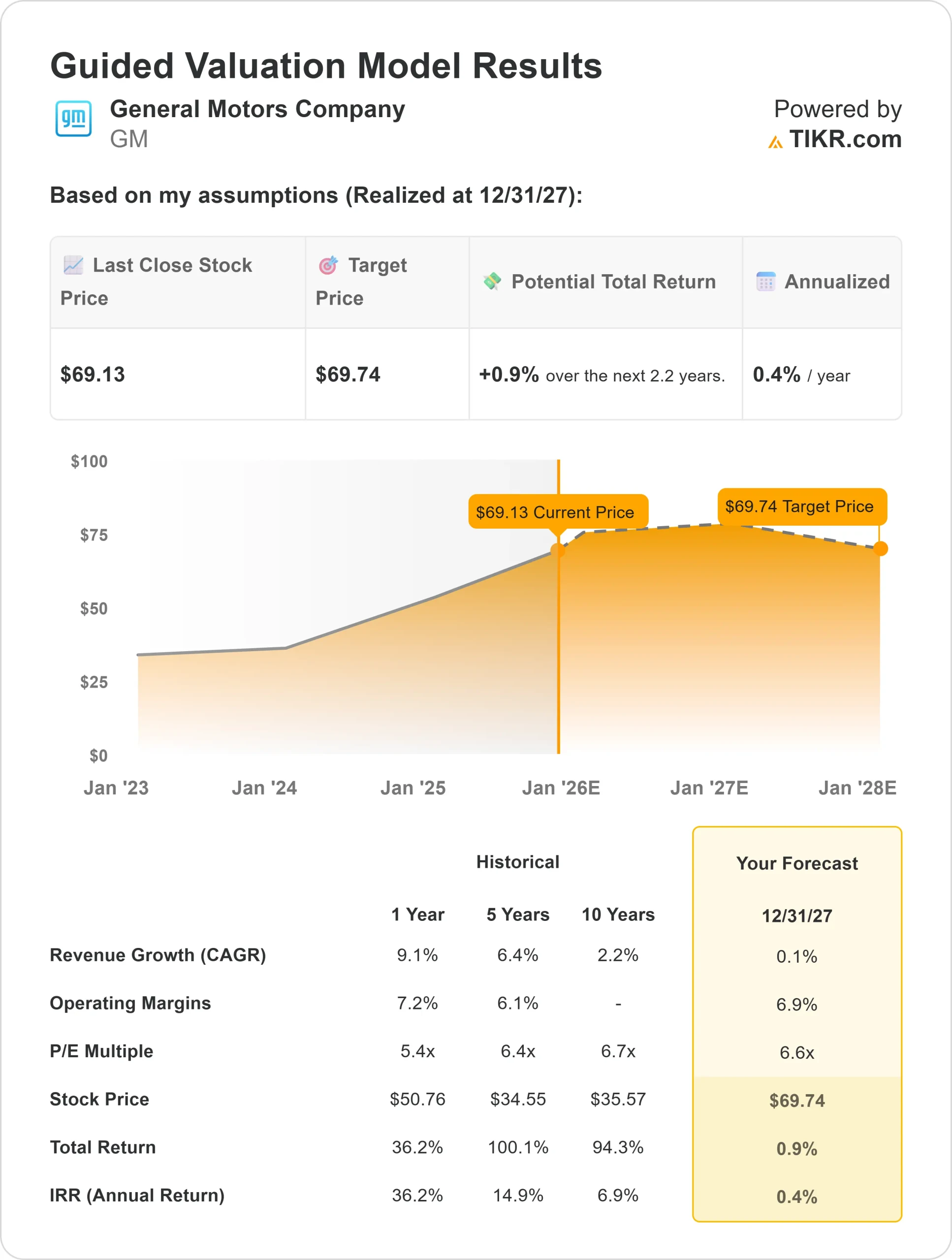

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 6,6 veces, sugiere que las acciones podrían cotizar cerca de 70 dólares por acción en 2027.

- Esto supone un 1% de revalorización, o aproximadamente un 0,4% de rentabilidad anualizada.

Estas estimaciones implican que GM tiene una valoración justa a los niveles actuales. La sólida ejecución operativa y la rentabilidad para el accionista han respaldado la acción, pero parece improbable una expansión del múltiplo sin una senda más clara de crecimiento de los beneficios.

Para los inversores, GM representa un nombre industrial fiable basado en márgenes estables y un fuerte flujo de caja. Sin embargo, es posible que sólo se produzca una subida significativa si su transición hacia los vehículos eléctricos cobra impulso más rápido de lo que esperan los analistas.

Resultados del modelo de valoración guiada de General Motors

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

La sólida posición de GM en Norteamérica sigue afianzando su rentabilidad. La demanda de camiones y todoterrenos de alto margen sigue siendo resistente, mientras que la mejora de la disciplina de precios ha sostenido unos márgenes estables a pesar del menor volumen de unidades. Los controles de costes de la empresa, sobre todo en materia de eficiencia de fabricación y gestión de la cadena de suministro, han contribuido a estabilizar los beneficios incluso en un ciclo automovilístico más lento.

También destaca el renovado interés de la dirección por el rendimiento del capital. GM ha reanudado recientemente la recompra de acciones y ha mantenido un dividendo saludable, señal de confianza en el flujo de caja futuro. Mientras tanto, la producción de vehículos eléctricos basados en Ultium está aumentando más rápido de lo esperado, y nuevos lanzamientos como el Chevrolet Equinox EV y el Silverado EV podrían ampliar el alcance de la empresa en la electrificación del mercado de masas.

Para los inversores, estos puntos fuertes sugieren que GM está ejecutando bien en un entorno difícil. El equilibrio entre la disciplina de costes, la rentabilidad para el accionista y la estrategia de vehículos eléctricos a largo plazo proporciona a la empresa una base creíble para un rendimiento estable hasta 2027.

Caso negativo: Crecimiento lento e incertidumbre del VE

Incluso con estos aspectos positivos, la historia de crecimiento de GM sigue enfrentándose a retos reales. Las tendencias de ingresos se han aplanado y la industria automovilística en general se está volviendo más competitiva a medida que los fabricantes de automóviles tradicionales y las nuevas empresas compiten por la cuota de mercado de los vehículos eléctricos. Si la demanda de vehículos eléctricos se ralentiza o los costes de las baterías siguen siendo elevados, la expansión de los márgenes podría resultar difícil.

La valoración de GM también refleja ya bastante optimismo. Con la acción cotizando cerca de su valor razonable estimado, los inversores podrían ver un recorrido alcista limitado a menos que el crecimiento de los beneficios sorprenda al alza. La subida de los tipos de interés y la posible presión sobre los precios en el segmento de camiones podrían limitar aún más los avances.

Para los inversores, el principal riesgo es que la transición de GM a los vehículos eléctricos lleve más tiempo o resulte menos rentable de lo esperado. Sin una aceleración clara de los ingresos o del crecimiento de los márgenes, la acción podría mantenerse en un rango a corto plazo.

Perspectivas para 2027: ¿Cuánto podría valer GM?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER de 6,6 veces, sugiere que GM podría cotizar en torno a los 70 dólares por acción en 2027. Esto supone una revalorización de alrededor del 1% con respecto al precio actual, o una rentabilidad anualizada de aproximadamente el 0,4%.

Aunque esta proyección pone de relieve la estabilidad, también muestra que gran parte de la recuperación de GM ya se ha descontado. Para desbloquear mayores ganancias, GM tendría que ofrecer un crecimiento constante del volumen de vehículos eléctricos y demostrar que sus inversiones en electrificación pueden mantener la rentabilidad sin erosionar los márgenes de su negocio principal.

Para los inversores, GM parece un valor estable basado en un sólido flujo de caja y una ejecución disciplinada. Sin embargo, el camino hacia una rentabilidad superior depende de que la dirección demuestre que su estrategia de electrificación puede traducirse en un crecimiento real de los beneficios a largo plazo.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>