Aspectos clave:

- Los ingresos de HCA Healthcare en el primer trimestre de 2026 ascendieron a 19.100 millones de dólares, casi igualando el consenso de IBES, mientras que el beneficio ajustado superó las estimaciones a pesar de una temporada de gripe más débil, según Reuters.

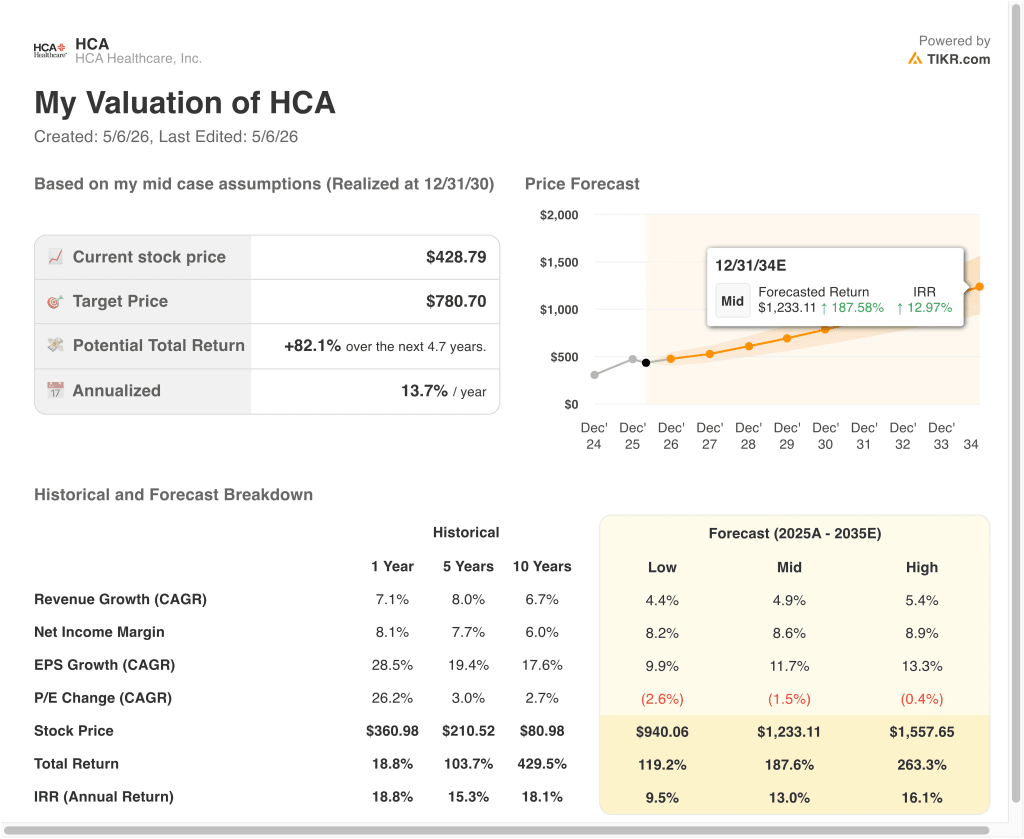

- Las acciones de HCA cotizan cerca de 429 dólares, un 23% menos que su máximo de 52 semanas de 557 dólares, mientras que el consenso de los analistas fija un precio objetivo de 513 dólares.

- Esto representaría una rentabilidad total del 29,7%, o del 10,3% anualizada en los próximos 2,7 años.

¿Qué ha pasado?

HCA Healthcare, Inc. (HCA) superó las estimaciones de beneficios ajustados en el 1T 2026, pero las acciones se vendieron después de que la compañía informara de menores volúmenes de pacientes hospitalizados vinculados a una temporada de gripe más débil. Los ingresos se situaron en 19.100 millones de dólares, coincidiendo esencialmente con el consenso de IBES de 19.100 millones de dólares, según Reuters. Los beneficios ajustados superaron las estimaciones, lo que demuestra que el negocio subyacente se mantuvo sólido. Pero los inversores reaccionaron negativamente a las cifras de menor volumen.

HCA es el mayor sistema hospitalario propiedad de inversores de Estados Unidos. La empresa gestiona más de 180 hospitales y unos 2.000 centros asistenciales en 20 estados y el Reino Unido. Los ingresos proceden principalmente de la asistencia hospitalaria y ambulatoria, incluidas cirugías, servicios de urgencias y cuidados intensivos. HCA obtiene la mayor parte de sus ingresos a través de reembolsos de Medicare, Medicaid y seguros privados.

Los volúmenes hospitalarios son un indicador clave para HCA y para el sector en general. Una temporada de gripe más débil implica menos ingresos de pacientes hospitalizados, lo que reduce directamente los ingresos en un trimestre determinado. Los inversores siguen de cerca estas tendencias de volumen porque pueden indicar si la demanda subyacente se está suavizando. Pero la dirección ha ampliado sistemáticamente los márgenes de beneficio, incluso en periodos de menor volumen, gracias a una disciplinada gestión de costes.

A pesar de la caída de las acciones tras los resultados, los fundamentos de HCA permanecen intactos. Las acciones cotizan ahora cerca de 429 dólares, alrededor de un 23% menos que su máximo de 52 semanas de 557. Los analistas mantienen un precio objetivo de consenso cercano a 513 dólares, lo que implica un significativo recorrido al alza desde los niveles actuales. Además, la empresa sigue invirtiendo en ampliación de capacidad y tecnología para aumentar su cuota de mercado.

A continuación se explica por qué las acciones de HCA podrían recuperarse y ofrecer fuertes rendimientos hasta 2028 a medida que se normalicen los volúmenes de pacientes y se amplíen los márgenes.

Qué dice el modelo sobre las acciones de HCA

Analizamos el potencial alcista de las acciones de HCA Healthcare basándonos en su posición dominante en los mercados hospitalarios de EE.UU., la continua expansión de la capacidad ambulatoria y la mejora de la rentabilidad gracias a la eficiencia de costes y a una combinación favorable de seguros comerciales.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 4,0%, unos márgenes operativos del 15,0% y un múltiplo PER normalizado de 13,9 veces, el modelo proyecta que las acciones de HCA Healthcare podrían pasar de 429 dólares a unos 556 dólares por acción.

Esto supondría una rentabilidad total del 29,7%, o una rentabilidad anualizada del 10,3% en los próximos 2,7 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de las acciones.

Esto es lo que hemos utilizado para las acciones de HCA:

1. Crecimiento de los ingresos: 4%

Los ingresos de HCA han crecido de forma constante. La tasa de crecimiento anual compuesto (TCAC) de los ingresos a un año es del 7,1%, y la tasa a cinco años es del 8,0%, lo que refleja las fuertes tendencias de volumen y el poder de fijación de precios constante con los pagadores de seguros. La empresa ha superado las estimaciones de ingresos en varios trimestres consecutivos, como se ha visto tanto en el tercer trimestre de 2025 como en el primer trimestre de 2026.

La atención ambulatoria es un segmento en crecimiento para HCA, y conlleva una dinámica de demanda diferente a la de las estancias hospitalarias tradicionales. A medida que más procedimientos se trasladan a centros de cirugía ambulatoria y clínicas ambulatorias, HCA invierte para captar ese volumen. Este cambio favorece el crecimiento de los ingresos incluso cuando los ingresos relacionados con la gripe se ralentizan temporalmente.

Basándonos en las estimaciones del consenso de analistas, utilizamos un crecimiento anual de los ingresos del 4,0%. Esto refleja una moderación de las tasas recientes a medida que se desvanece el efecto rebote post-pandémico, pero tiene en cuenta la inversión continuada de HCA en nueva capacidad hospitalaria y expansión ambulatoria.

2. Márgenes operativos: 15%

El margen de explotación de HCA se sitúa en torno al 15,7%, y la media de cinco años ha rondado el 14,2%. La empresa ha demostrado una fuerte disciplina de costes, especialmente en mano de obra, que es el mayor gasto de explotación de los sistemas hospitalarios. La mejora de la dotación de personal tras la pandemia de escasez de enfermeras también ha contribuido a una recuperación significativa de los márgenes.

Las tasas de reembolso de Medicare y las negociaciones de seguros privados son fundamentales para la gestión de márgenes de HCA. En los últimos años, la empresa se ha beneficiado de actualizaciones favorables de las tarifas y de una sólida combinación de pagadores comerciales. Pero el riesgo normativo en torno a la financiación de Medicaid y los posibles cambios en la política de reembolso sigue siendo una variable importante.

Basándonos en las estimaciones del consenso de analistas, utilizamos unos márgenes operativos del 15,0%. Esto refleja la capacidad actual de HCA para gestionar los costes laborales y las negociaciones con los pagadores, equilibrada con el riesgo de cambios adversos en los reembolsos.

3. Múltiplo PER de salida: 13,9 veces

HCA cotiza actualmente a un PER de 14,75 veces, y el PER de los próximos doce meses se sitúa en torno a 13,9 veces. Los operadores hospitalarios suelen cotizar a múltiplos más bajos que el mercado en general debido a la exposición a la regulación y al riesgo de reembolso. El múltiplo actual es coherente con el rango histórico de HCA y su grupo de referencia.

Competidores como Universal Health Services también cotizan en una banda de valoración similar. Un múltiplo de salida de 13,9 veces refleja una hipótesis justa pero conservadora de dónde podría situarse el múltiplo de beneficios de HCA en 2028. El PER previsto refleja el crecimiento esperado de los beneficios en los próximos dos años.

Basándonos en las estimaciones del consenso de analistas, mantenemos un múltiplo de salida de 13,9 veces. Esto tiene en cuenta la trayectoria estable de crecimiento de los beneficios de la empresa, el fuerte flujo de caja libre y el programa continuo de retorno de capital a través de recompras y dividendos.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Diferentes escenarios para las acciones de HCA hasta 2035 muestran resultados variados en función de las tendencias del volumen hospitalario, las tasas de reembolso de las aseguradoras y la ejecución de los márgenes (se trata de estimaciones, no de rentabilidades garantizadas):

- Caso bajo: El crecimiento del volumen es decepcionante y se intensifican las dificultades de reembolso → rentabilidad anual del 9,5

- Caso medio: Recuperación constante del volumen y expansión de los márgenes a medida que crece el mix ambulatorio → 13,0% de rentabilidad anual

- Caso alto: Aceleración de los volúmenes quirúrgicos y un entorno normativo favorable → 16,1% de rentabilidad anual

De cara al futuro, el rendimiento a corto plazo de HCA dependerá de si los volúmenes de pacientes hospitalizados se recuperan a medida que desaparece la debilidad relacionada con la gripe. Los analistas consideran que el valor razonable es de 513 dólares, lo que sugiere que el mercado puede estar asumiendo más riesgo del que justifican actualmente los fundamentales. Los cambios normativos y en la política de reembolsos siguen siendo los principales riesgos que hay que vigilar para las acciones de HCA.

Vea lo que opinan los analistas sobre las acciones de HCA en este momento (gratis con TIKR) >>>

¿Debería invertir en HCA Healthcare?

La única forma de saberlo es analizar las cifras usted mismo. TIKR le ofrece acceso gratuito a los mismosdatos financieros de calidad institucionalque los analistas profesionales utilizan para responder exactamente a esa pregunta.

Busque HCA y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir HCA junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analice las acciones de HCA Healthcare en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelque... más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!