Principales conclusiones:

- Impulso del SaaS: La transición a la nube de Tyler impulsa un crecimiento de los ingresos SaaS del 20% con una fuerte adopción por parte de los clientes.

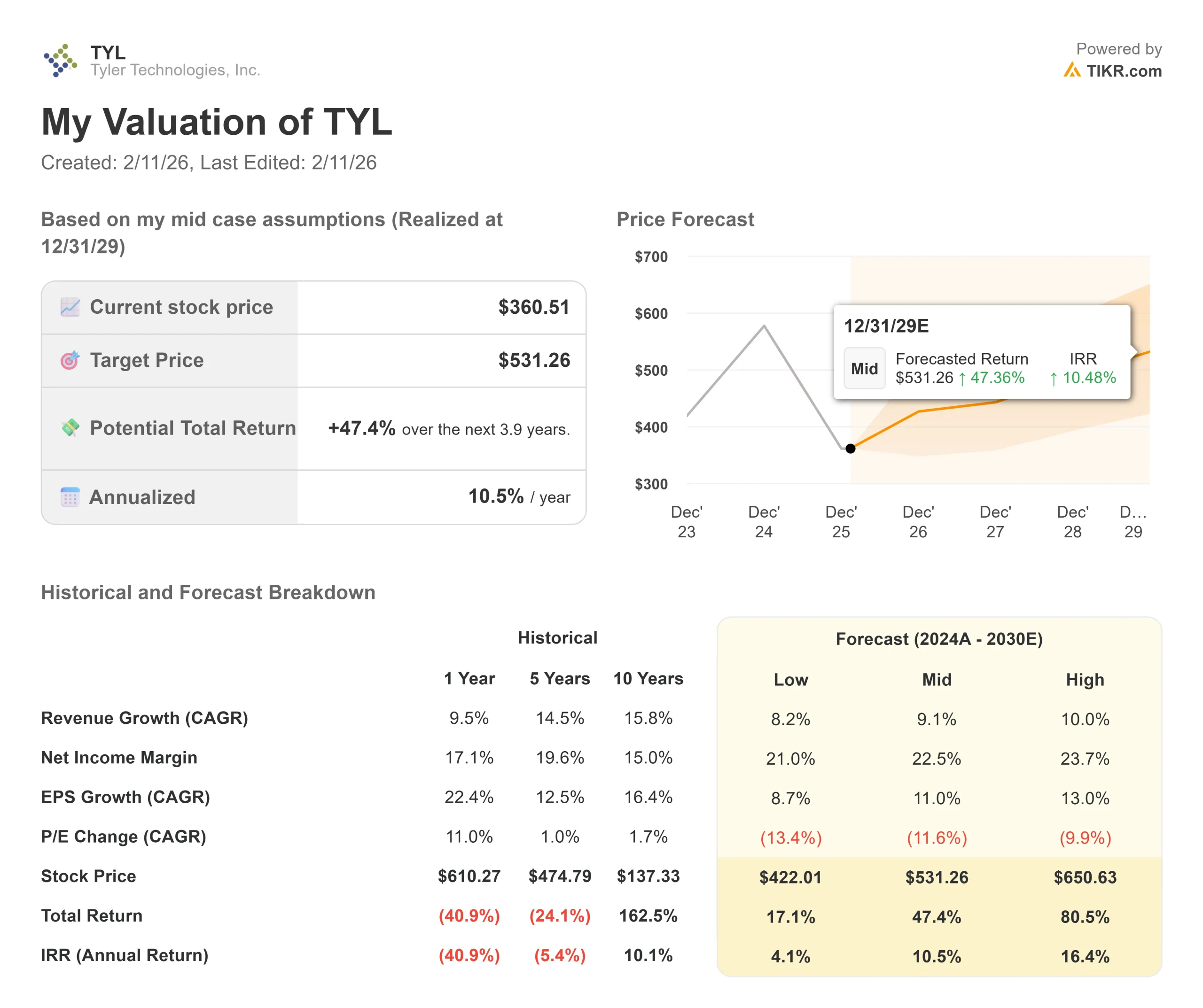

- Proyección de precios: Basándose en los fundamentales actuales, las acciones de TYL podrían alcanzar los 437 dólares en diciembre de 2027.

- Ganancias potenciales: Este objetivo representa una rentabilidad total del 21% desde el precio actual de 361 dólares.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento aproximado del 11% en los próximos 1,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Tyler Technologies(TYL) volvió a registrar un sólido trimestre en el tercer trimestre, superando las expectativas en las principales métricas de ingresos y rentabilidad. La compañía registró un crecimiento de los ingresos totales de casi el 10%, liderado por un aumento de los ingresos SaaS del 20% y un crecimiento de los ingresos por transacciones del 11,5%.

La consejera delegada, Lynn Moore, destacó la resistencia de la empresa en un entorno presupuestario saneado para el sector público.

- A lo largo de 2025, Tyler no ha observado ningún cambio fundamental en la demanda, y los mandatos de eficiencia se consideran un viento de cola a largo plazo para su software y sus servicios.

- Las tendencias de consumo de datos móviles y la adopción de la nube siguen impulsando la posición competitiva de la empresa en el mercado de software gubernamental.

- Las reservas totales de SaaS alcanzaron un máximo histórico en el tercer trimestre, con un crecimiento interanual del 5,8%.

- La estrategia de la empresa de dar prioridad a la nube está plenamente integrada en todas las operaciones, con soluciones basadas en IA que crean relaciones más profundas con los clientes y amplían las oportunidades de venta cruzada.

- Entre las recientes adjudicaciones se incluyen contratos con el condado de Hillsborough (Florida) para la automatización de documentos y un acuerdo estatal con Pensilvania para su Sistema Nacional de Información de Respuesta a Emergencias.

- El director financiero Brian Miller ofreció un primer vistazo a 2026, proyectando un crecimiento de los ingresos SaaS de aproximadamente el 20% y un crecimiento de los ingresos recurrentes totales dentro de su rango objetivo a largo plazo del 10% al 12%.

- Estas perspectivas reflejan un sólido progreso hacia los objetivos de Tyler para 2030, aunque la dirección advirtió que el crecimiento y la expansión de los márgenes no serán lineales.

A pesar de la sólida ejecución y de una mezcla de ingresos cada vez más centrada en la nube, Tyler cotiza a 361 dólares, lo que deja un margen de subida para los inversores que reconocen la posición dominante de la empresa en la transformación digital del sector público.

Lo que dice el modelo para las acciones de Tyler Technologies

Analizamos la transformación de Tyler en un proveedor líder de software en la nube para el sector público con capacidades de IA en expansión.

Los organismos del sector público se enfrentan a infraestructuras anticuadas y a limitaciones de mano de obra, lo que impulsa la demanda de migración a la nube y automatización.

Las relaciones establecidas con los clientes de Tyler durante décadas posicionan a la empresa para guiar a las entidades gubernamentales a través de este cambio tecnológico.

La transición a la nube acelera el crecimiento de los ingresos recurrentes. Con aproximadamente el 50% de la base de clientes de Tyler por ingresos todavía en las instalaciones, queda un margen significativo para las conversiones.

La dirección espera que la trayectoria de conversión continúe al alza hasta 2027-2028, con los grandes sistemas estatales y de condado representando la mayoría de las oportunidades restantes.

Las iniciativas de inteligencia artificial de Tyler proporcionan vectores de crecimiento adicionales. Los primeros despliegues de automatización de documentos y presupuestación basada en prioridades ofrecen a los clientes un aumento de la productividad de entre el 10% y el 30%, creando propuestas de valor claras.

El acceso de la empresa a una gran cantidad de datos gubernamentales a través de más de 15.000 clientes, combinado con una profunda experiencia en el sector, crea ventajas competitivas que las soluciones puntuales no pueden replicar.

Con una previsión de crecimiento anual de los ingresos del 9,5% y unos márgenes operativos del 27%, nuestro modelo proyecta que la acción subirá a 437 dólares en 1,9 años. Esto supone un múltiplo precio/beneficios de 29,2x.

Esto representa una compresión respecto a las medias históricas de Tyler de 45,7 veces (a un año) y 52,4 veces (a cinco años). El múltiplo más bajo refleja la incertidumbre a corto plazo en torno al calendario de monetización de la IA y la madurez natural de la posición de liderazgo de Tyler en el mercado.

El valor real reside en la adopción sostenida de la nube por parte del sector público, al tiempo que se amplían las soluciones de IA de alto margen a través de una base de clientes consolidada.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de TYL:

1. Crecimiento de los ingresos: 9,5

El crecimiento de Tyler se centra en la migración a la nube y las ganancias de cuota de mercado.

La empresa registró un crecimiento de los ingresos totales del 9,7% en el tercer trimestre, con un aumento de los ingresos de SaaS del 20%. La dirección prevé que este impulso del SaaS continúe en 2026, con un crecimiento aproximado del 20%.

El modelo de ingresos recurrentes proporciona visibilidad. El ARR total alcanzó los 2.050 millones de dólares, un 10,7% más, lo que refleja un negocio nuevo constante, ampliaciones de clientes y cambios de clientes locales a SaaS.

Con la mitad de la base instalada todavía en las instalaciones y múltiplos de conversión medios de 1,7x a 1,8x en los ingresos de mantenimiento, el margen de conversión sigue siendo sustancial.

Las soluciones de seguridad pública y de tribunales y justicia muestran una especial fortaleza. La actividad de solicitudes de propuestas y demostraciones alcanzó máximos de dos años en el segundo y tercer trimestre para los ERP empresariales, lo que indica un sólido desarrollo a pesar de los retrasos temporales en las adquisiciones a principios de año.

2. Márgenes operativos: 27,3%.

Tyler ha ampliado los márgenes operativos no-GAAP hasta el 26,6%, 120 puntos básicos más que un año antes.

Esto refleja un cambio positivo en la mezcla de ingresos hacia SaaS de mayor margen y negocios transaccionales, junto con eficiencias operativas en la nube.

La dirección espera una expansión continua de los márgenes, pero señala que la trayectoria no será lineal.

Las inversiones en herramientas de IA para 2.000 miembros del equipo de desarrollo de productos y las mejoras de los productos de la competencia crearán vientos en contra a corto plazo.

Sin embargo, la empresa sigue en camino de alcanzar o superar los objetivos de margen para 2030.

3. Múltiplo PER de salida: 29,2x

El mercado valora Tyler en 29,7 veces sus beneficios actuales. Suponemos una modesta compresión hasta 29,2x durante nuestro periodo de previsión, lo que refleja la transición de la empresa desde la adopción de la nube de alto crecimiento a un perfil de ingresos recurrentes más maduro.

Aunque Tyler obtiene un múltiplo premium por su software de misión crítica y su base de clientes pegajosa, la incertidumbre en torno a la monetización de los ingresos de IA y el ritmo de expansión del mercado justifica cierta normalización del múltiplo.

A medida que la empresa demuestre la contribución de la IA al crecimiento y mantenga la ejecución en su presencia mundial en el sector público, la valoración premium debería persistir.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

El software gubernamental se enfrenta a ciclos presupuestarios y curvas de adopción de tecnología. He aquí cómo podrían comportarse las acciones de Tyler en diferentes escenarios hasta diciembre de 2029:

- Caso bajo: Si el crecimiento de los ingresos se modera hasta el 8,2% y los márgenes de ingresos netos se comprimen hasta el 21%, los inversores seguirán obteniendo una rentabilidad total del 17,1% (4,1% anual).

- Caso medio: Con un crecimiento del 9,1% y unos márgenes del 22,5%, esperamos una rentabilidad total del 47,4% (10,5% anual).

- Caso alto: Si la aceleración de la nube impulsa un crecimiento de los ingresos del 10% mientras Tyler mantiene unos márgenes del 23,7%, la rentabilidad podría alcanzar el 80,5% total (16,4% anual).

Vea lo que piensan los analistas sobre las acciones de TYL en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en las conversiones a la nube, la adopción de productos de IA y la capacidad de la empresa para ampliar la cuota de cartera con los clientes existentes.

En el caso negativo, las restricciones presupuestarias ralentizan el gasto en TI del sector público, o la presión competitiva limita el poder de fijación de precios.

En el caso alcista, las soluciones de IA impulsan una actividad de ventas más rápida de lo esperado y las adquisiciones de nuevos clientes se aceleran a medida que se intensifican los mandatos de eficiencia.

¿Cuánto pueden subir las acciones de Tyler Technologies a partir de ahora?

Con la nueva herramienta de modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!