Datos clave de las acciones de Coherent

- Precio actual: 333 ,36 $

- Precio objetivo (medio): ~ 740 $

- Precio objetivo del mercado: ~ 390 $

- Rentabilidad total potencial: ~123 %

- TIR anualizada: ~22 % / año

- Reacción ante los resultados: -7,39 % (6 de mayo de 2026)

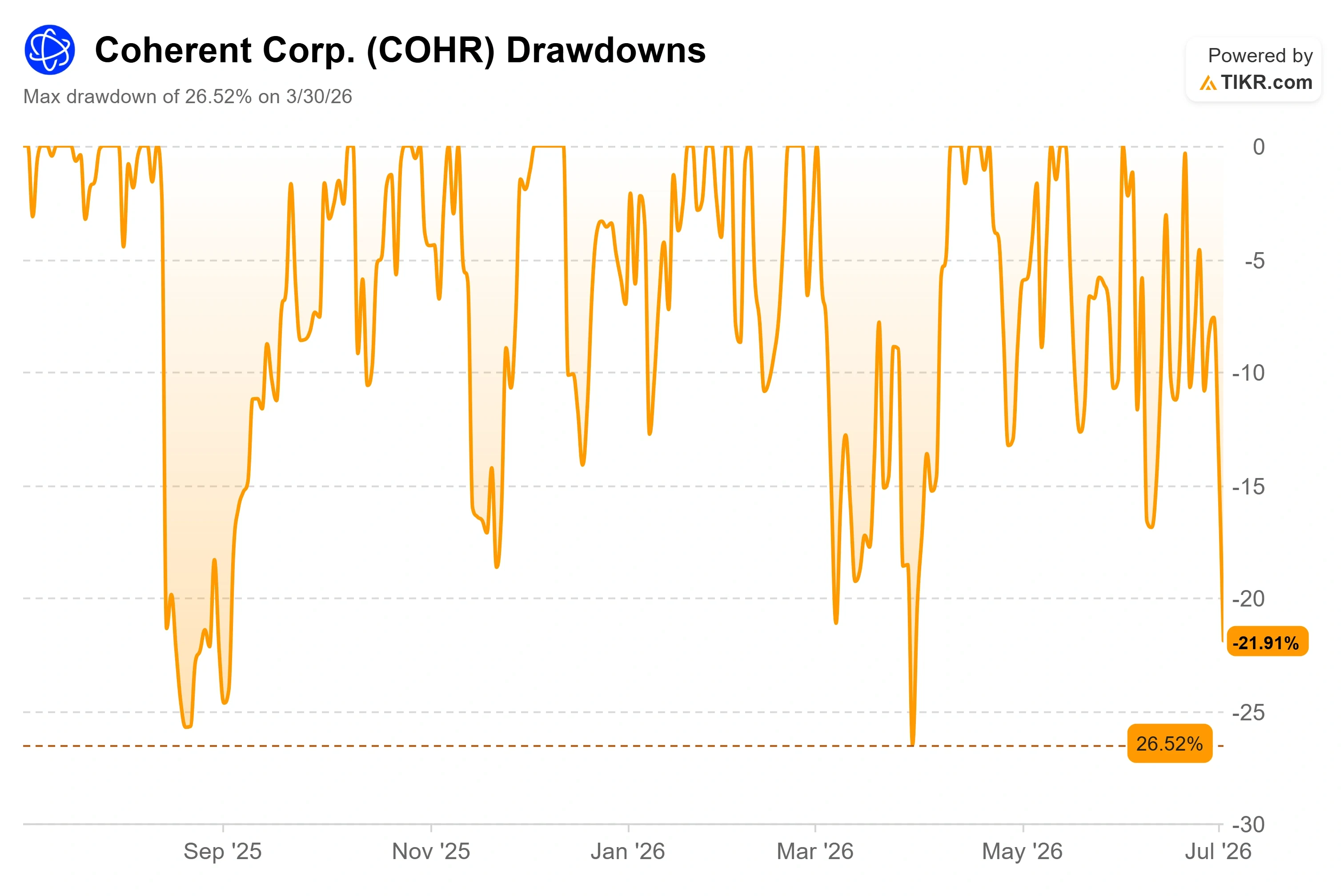

- Caída máxima: -26,52 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Coherent (COHR) perdió casi una décima parte de su valor en una sola sesión, y lo más extraño es lo que ocurrió unas horas antes, esa misma mañana. El 2 de julio, la acción cerró a 333,36 dólares, con una caída del 9,57 % en la jornada. Horas antes de la campana, Raymond James había elevado su precio objetivo para las acciones de 371 a 435 dólares y mantuvo una recomendación de «compra fuerte». Una mesa de operaciones valoraba la acción al alza, mientras que el mercado la registraba en fuerte caída. Esa discrepancia lo explica todo en este momento.

La venta masiva no tuvo que ver con Coherent. Todo el grupo de fotónica aplicada a la IA cayó al unísono. Applied Optoelectronics cayó alrededor de un 17 %, y Lumentum, en torno a un 10 %, en la misma sesión marcada por la aversión al riesgo, sin que hubiera ningún catalizador específico de cada empresa detrás de ninguno de estos movimientos. Se trató de una toma de beneficios en un segmento del mercado que había registrado subidas de tres dígitos en 2026, no de una grieta en el negocio. Eso es lo que hace que merezca la pena analizar la caída en lugar de temerla.

Por qué cayeron las acciones de Coherent cuando nada había cambiado

La pregunta que se plantean realmente los inversores es sencilla: ¿supone una caída de casi el 10 % en un solo día de un valor con una cartera de pedidos récord una señal de que el sector óptico está tocando techo, o bien un descuento sobre un valor ganador desde el punto de vista estructural? Los pesimistas tienen un argumento válido. Coherent cotiza con un múltiplo elevado, su flujo de caja libre acumulado es negativo y los datos públicos muestran que los iniciados han sido vendedores netos en los últimos meses, sin realizar compras. Tras una subida de esta magnitud, hay poco margen de error si el optimismo en torno al gasto en IA se debilita.

Los alcistas se centran en los fundamentales, que no variaron el 2 de julio. En su tercer trimestre fiscal, cuyos resultados se publicaron el 6 de mayo, Coherent registró unos ingresos récord de 1.81 mil millones de dólares, un 21 % más que el año anterior, con un beneficio por acción no GAAP de 1,41 dólares, un 55 % más. El segmento de Centros de Datos y Comunicaciones, que incluye sus productos ópticos para centros de datos de IA, creció más del 40 % interanual y representó el 75 % de los ingresos.

Consulta las estimaciones históricas y futuras de las acciones de Coherent (¡es gratis!) >>>

La cartera de pedidos es la verdadera señal

El crecimiento de los ingresos fue sólido, pero lo que más destacó fue la visibilidad. En la conferencia sobre resultados, el director ejecutivo, Jim Anderson, describió «otro aumento exponencial en nuestra cartera de pedidos», con pedidos de clientes que ahora se extienden hasta el año 2028 y acuerdos a largo plazo que se prolongan hasta finales de la década. Esto es importante porque convierte un trimestre excepcional en una cartera de pedidos plurianual que el mercado puede respaldar. La demanda, en sus propias palabras, «sigue siendo excepcionalmente fuerte, sin signos de atenuación».

El lado de la oferta es donde reside el apalancamiento. Coherent se apresura a ampliar la capacidad de producción de fosfuro de indio, el semiconductor compuesto que constituye el núcleo de sus láseres y el principal cuello de botella del sector. La dirección espera ahora duplicar la producción interna un trimestre antes de lo previsto y, posteriormente, volver a más que duplicarla de aquí a finales de 2027. Esto supone, aproximadamente, un aumento de cuatro veces en dos años. El cambio a obleas de 6 pulgadas es el motor de los márgenes que lo sustenta. Anderson expuso los aspectos económicos sin rodeos: «Las obleas de 6 pulgadas, frente a las de 3 pulgadas, permiten fabricar más de cuatro veces tantos dispositivos a menos de la mitad del coste». Esa sola frase explica tanto la trayectoria de los ingresos como la expansión del margen bruto hasta el 39,6 % el último trimestre, con la dirección fijándose como objetivo superar el 42 % con el tiempo.

A esto se suma la asociación con NVIDIA anunciada en marzo, que incluye una inversión de capital de 2.000 millones de dólares y un acuerdo plurianual de suministro de óptica copacetada (CPO) que se extenderá hasta finales de la década. NVIDIA realizó ese mismo día una inversión equivalente de 2.000 millones de dólares en su rival Lumentum, por lo que Coherent es un socio principal, pero no exclusivo. La óptica copacetada (CPO, por sus siglas en inglés) integra el láser en el mismo paquete que el chip conmutador para reducir el consumo energético y aumentar el ancho de banda. Coherent estima que el mercado incremental tiene un valor superior a los 15 000 millones de dólares. Los primeros ingresos por CPO comenzarán en la segunda mitad de este año natural, lo que significa que la rentabilidad está lo suficientemente cerca como para poder modelarla, y no es una promesa lejana.

Comprueba cómo se comporta Coherent frente a sus competidores en TIKR (¡Es gratis!) >>>

¿Está justificada la prima?

Coherent no es barata, y la comparación con sus competidores muestra exactamente cuánto están pagando los inversores por ese crecimiento. En los próximos doce meses, Coherent cotiza a aproximadamente 30 veces el EV/EBITDA, frente a las cerca de 32 veces de Corning y las cerca de 25 veces de Fabrinet, y su ratio precio/beneficio de los próximos doce meses, de unas 45 veces, se sitúa muy por encima de las cerca de 23 veces de Eoptolink. La prima es real. Solo es defendible si el crecimiento y los márgenes de Coherent superan realmente a los del grupo, algo que, según la ventaja de costes en el formato de 6 pulgadas y la cartera de proyectos respaldada por NVIDIA, debería ocurrir. Se trata de una hipótesis, no de una certeza, y es precisamente lo que la sesión bursátil del 2 de julio empezó a poner en duda. Dado que el flujo de caja libre acumulado sigue siendo negativo a medida que aumentan las inversiones de capital, el mercado está pagando hoy por unos flujos de caja que espera recibir más adelante.

Análisis del modelo avanzado de TIKR

- Precio actual: 333,36 $

- Precio objetivo (medio): ~740 $

- Rentabilidad total potencial: ~123 %

- TIR anualizada: ~ 22 % / año

Según el escenario medio de TIKR, que se materializaría a mediados de 2030, el modelo apunta a un precio objetivo de alrededor de 740 dólares, una rentabilidad total de aproximadamente el 123 % y una TIR anualizada de unos 22 % al año. Dos factores impulsan los ingresos en esta previsión: el aumento de la producción de transceptores en las gamas de 800 gig y 1,6 T, las velocidades de transmisión que mueven el tráfico de IA dentro de los centros de datos y las nuevas capas en óptica co-empaquetada y conmutadores de circuitos ópticos. El motor de los márgenes es la transición al fosfuro de indio en obleas de 6 pulgadas, que reduce el coste unitario a medida que se amplía a tres centros de producción. El principal riesgo es la compresión de la valoración: con un múltiplo elevado y un flujo de caja libre histórico negativo, cualquier descenso en la inversión en IA o en el crecimiento de los CPO afectaría gravemente a la acción. El escenario alcista es que los acuerdos de CPO y con otros hiperescaladores se aceleren antes de lo previsto, y que los márgenes superen el objetivo del 42 %. El escenario bajista es que la expansión de la capacidad supere a la demanda, se estanquen las mejoras en los márgenes y el múltiplo se reajuste al nivel del grupo de referencia.

Conclusión

La próxima prueba de fuego serán los resultados del cuarto trimestre fiscal, que se publicarán a finales de este verano. La dirección ha previsto unos ingresos de entre 1.91 mil millones y 2.05 mil millones de dólares, por lo que cualquier cifra igual o superior al punto medio confirmará la aceleración secuencial de la que depende el escenario alcista, y que el margen bruto se mantenga en el 39 % o por encima de él mantendrá creíble el objetivo del 42 %. Presta tanta atención a los comentarios sobre la cartera de pedidos como a la cifra de ingresos. Ahí es donde una historia impulsada por la demanda se resquebraja primero, y en este momento es la parte más sólida del argumento.

¿Deberías invertir en Coherent?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Coherent» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Coherent junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Coherent en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!