Datos clave de Capital One:

- Rango en las últimas 52 semanas: de 178 a 261 dólares

- Precio actual: 200,48 dólares

- Capitalización bursátil: ~75 mil millones de dólares

- Precio objetivo medio de los analistas: ~257 dólares

- PER sobre los beneficios del próximo año: ~10x

- Deuda neta/EBITDA de los últimos 12 meses: N/A (banco)

- Rendimiento por dividendo: ~1,6 %

- Beneficio por acción ajustado del primer trimestre de 2026: 4,42 dólares

- Beneficios antes de provisiones del primer trimestre de 2026: 6.8 mil millones de dólares (un aumento del 8 % respecto al trimestre anterior)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

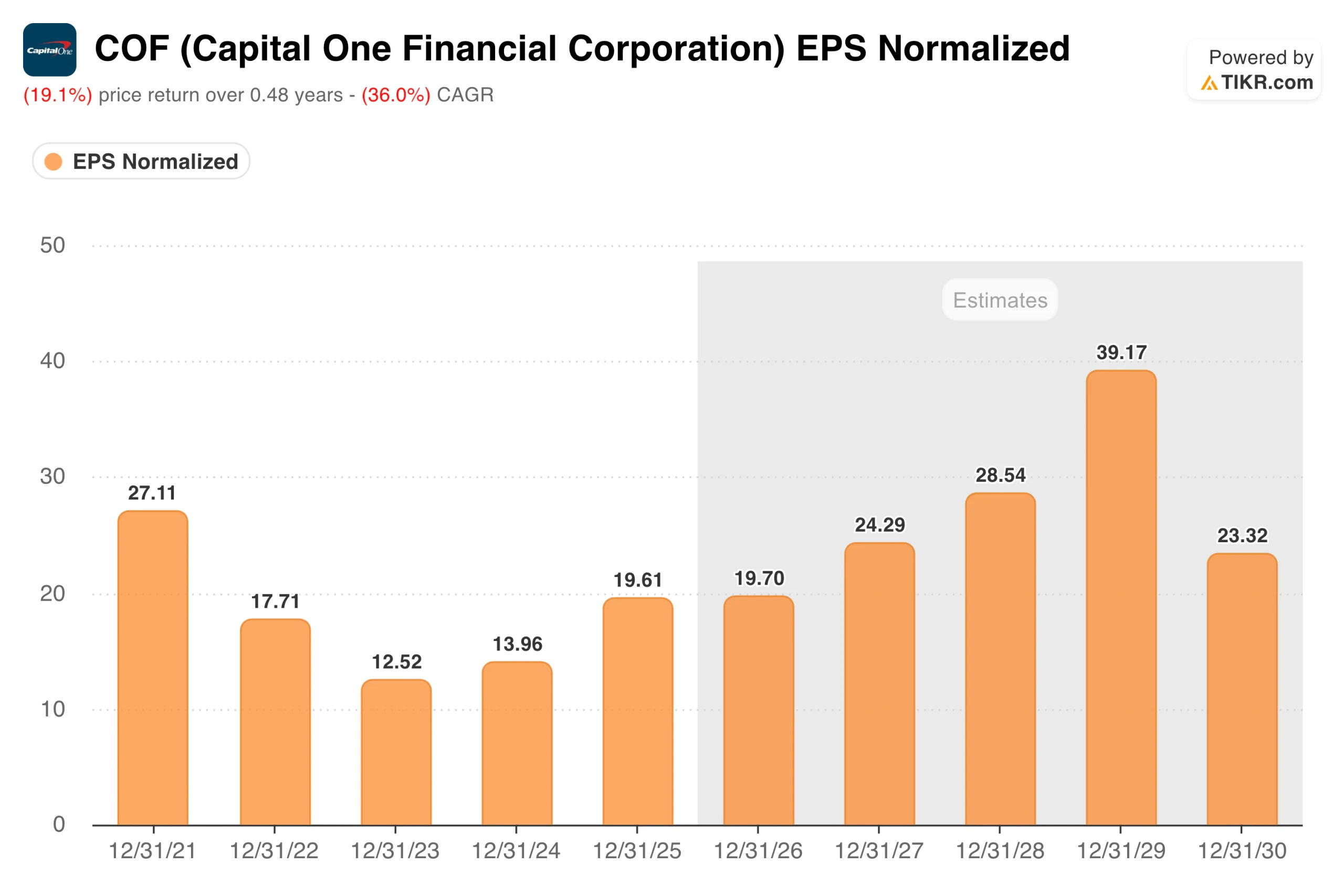

Capital One ganó 27 $ en 2021. Después cayó a 12 $. Esto es lo que pasó a continuación

El gráfico del beneficio por acción de Capital One Financial Corporation (COF) cuenta una historia que requiere cierto contexto para interpretarse correctamente. Los beneficios normalizados partieron de 27,11 dólares en 2021, una cifra inflada por las liberaciones de reservas durante la pandemia que favorecieron a todo el sector bancario.

A medida que esos factores favorables se fueron desvaneciendo y los costes crediticios se normalizaron en todo el sector, los beneficios cayeron de forma constante hasta los 12,52 dólares en 2023. No se trató de un deterioro del negocio, sino de la vuelta a la normalidad del sector tras un periodo extraordinario, y esta distinción es importante para interpretar lo que ocurrió a continuación.

A partir de ahí, comenzó la recuperación. El beneficio por acción (BPA) subió a 13,96 dólares en 2024 y, posteriormente, se disparó hasta los 19,61 dólares en 2025, al cerrarse la adquisición de Discover Financial Services por 35 300 millones de dólares y la entidad combinada comenzara a generar beneficios a gran escala.

La operación convirtió a Capital One en el mayor emisor de tarjetas de crédito de Estados Unidos por volumen de préstamos. El consenso prevé ahora una aceleración continuada: en torno a los 20 dólares en 2026, para alcanzar aproximadamente los 24 dólares en 2027 y unos 29 dólares en 2028. El consejero delegado, Richard Fairbank, afirmó en la conferencia sobre los resultados del primer trimestre de 2026 que «la integración de Discover sigue avanzando satisfactoriamente y continuamos aprovechando el impulso generado por esta adquisición que cambia las reglas del juego».

El beneficio por acción ajustado se situó en 4,42 dólares para el trimestre, por encima del mismo periodo del año anterior, y los beneficios antes de provisiones crecieron un 8 % respecto al trimestre anterior, hasta alcanzar los 6.8 mil millones de dólares.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Capital One (es gratis) >>>

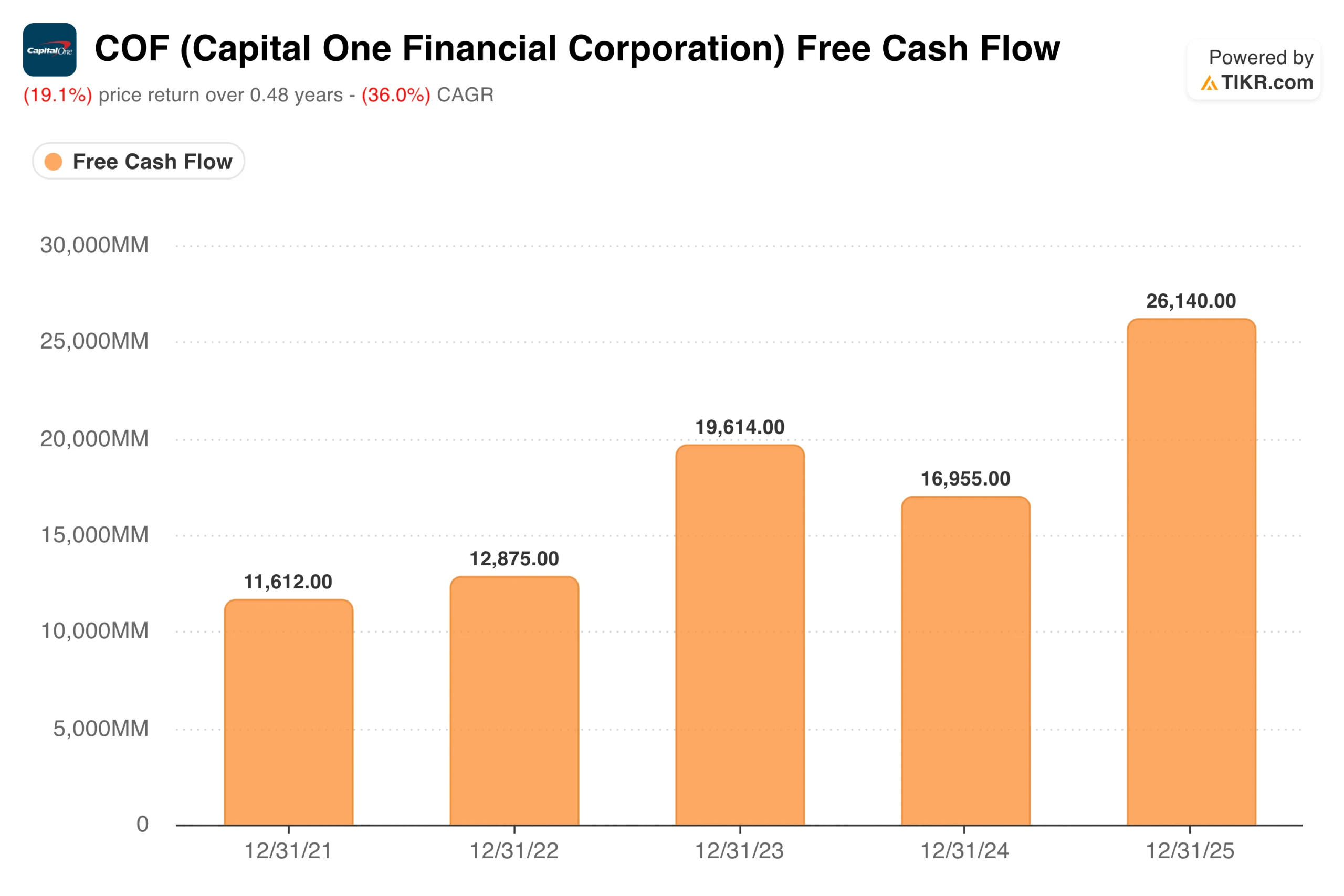

La operación con Discover impulsó el flujo de caja libre hasta los 26 mil millones de dólares. El trabajo de migración comienza ahora

El gráfico del flujo de caja libre refleja la magnitud de lo que ha supuesto la fusión con Discover. Capital One generó 11 600 millones de dólares en flujo de caja libre en 2021, cifra que creció hasta los 19 600 millones en 2023, descendió a 17.0 mil millones de dólares en 2024, debido a que los costes de integración lastraron los resultados, y luego se disparó hasta los 26.1 mil millones de dólares en 2025, cuando la empresa combinada comenzó a operar.

Se trata de un aumento significativo en la generación de efectivo, y se produjo antes de que se materializara la mayor parte de las sinergias previstas.

En lo que se centra ahora el mercado es en si esa generación de efectivo se mantendrá durante la fase más compleja desde el punto de vista operativo de la integración.

Capital One está migrando la cartera de tarjetas de Discover a sus propios sistemas tecnológicos a partir de finales de 2026, y se espera que la conversión esté completa a principios de 2027. La empresa también cerró la adquisición de Brex por valor de 5.15 mil millones de dólares a principios de 2026, añadiendo así un negocio de pagos comerciales a su cartera.

Llevar a cabo dos integraciones simultáneamente ha puesto nerviosos a los inversores, lo que explica en gran medida la ola de ventas registrada en lo que va de año.

La lógica estratégica que subyace a esta complejidad es real: al ser propietaria de la red de Discover, Capital One ahora se queda con las comisiones de intercambio que antes pagaba a Visa y Mastercard. La empresa se ha fijado como objetivo alcanzar 2.7 mil millones de dólares en sinergias antes de impuestos para 2027.

Accede gratis a herramientas profesionales para analizar las acciones de COF en TIKR →

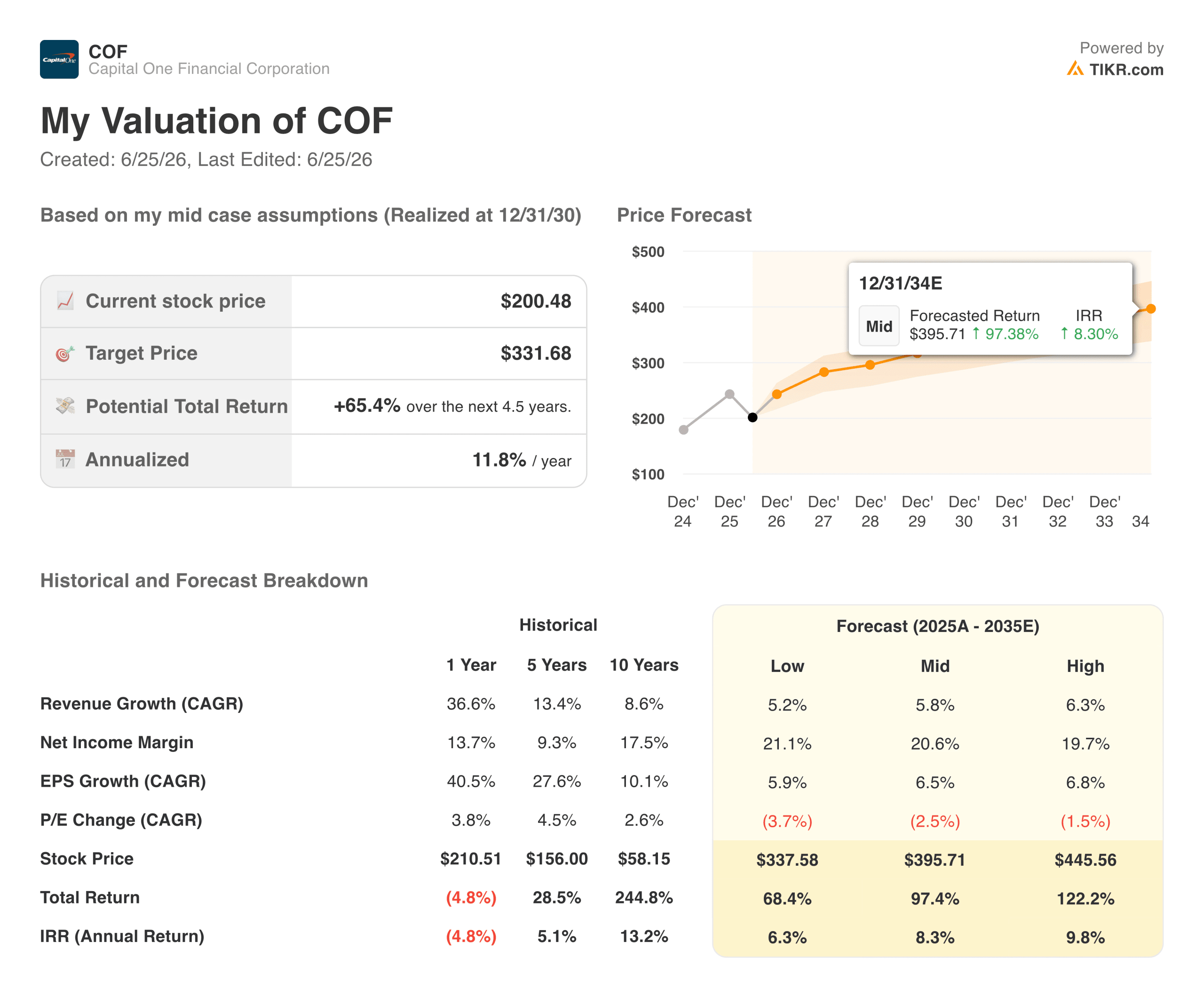

Lo que dice el modelo TIKR sobre la brecha entre el precio y el valor

La caída de la acción en lo que va de año ha creado una situación que el modelo TIKR considera atractiva. A 200,48 dólares, el objetivo en el escenario medio, de alrededor de 332 dólares, implica una rentabilidad total de aproximadamente el 65 %, o un 12 % anualizado durante los próximos 4,5 años.

El modelo asume un crecimiento anual de los ingresos de alrededor del 6 % y unos márgenes de beneficio neto cercanos al 21 %, sin que ninguno de estos requisitos exija que las sinergias con Discover se materialicen plenamente.

El escenario optimista alcanza unos 446 dólares, lo que implica una rentabilidad total superior al 120 %. El escenario pesimista se sitúa cerca de los 338 dólares, lo que sigue estando muy por encima del precio actual. El precio objetivo medio de los analistas se sitúa en torno a los 257 dólares, lo que implica un potencial alcista de alrededor del 28 % desde los niveles actuales, lo que sugiere que la comunidad de analistas considera, en general, que la caída del valor es una reacción exagerada ante el riesgo de ejecución a corto plazo.

El escenario bajista es real: la calidad crediticia se deteriora aún más, los costes de integración superan el presupuesto y la legislación propuesta sobre el límite máximo de los tipos de interés ejerce presión sobre los márgenes de un negocio que atiende a una parte significativa de prestatarios del mercado medio.

El escenario alcista es que una empresa que genera 26 000 millones de dólares en flujo de caja libre y que está construyendo una red de pagos de circuito cerrado cotiza a aproximadamente 10 veces los beneficios futuros, un múltiplo que implica que casi no se han materializado las sinergias.

¿Deberías invertir en Capital One Financial Corporation?

El argumento de inversión a favor de Capital One hoy en día es, en esencia, una apuesta por la ejecución.

El negocio es grande, genera efectivo y cotiza a un múltiplo inferior al del mercado en relación con sus beneficios actuales. Si la integración de Discover se lleva a cabo según lo previsto y se alcanza el objetivo de sinergias de 2.7 mil millones de dólares para 2027, el precio actual parecerá, en retrospectiva, un claro descuento.

El riesgo radica en que la combinación de dos integraciones simultáneas, la presión por la normalización del crédito y un entorno regulatorio difícil retrasen ese calendario. Los inversores con un horizonte de dos a tres años y tolerancia a esa incertidumbre se enfrentan a una situación que, según las cifras, sugiere más una oportunidad que una amenaza.

Crea tu propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!