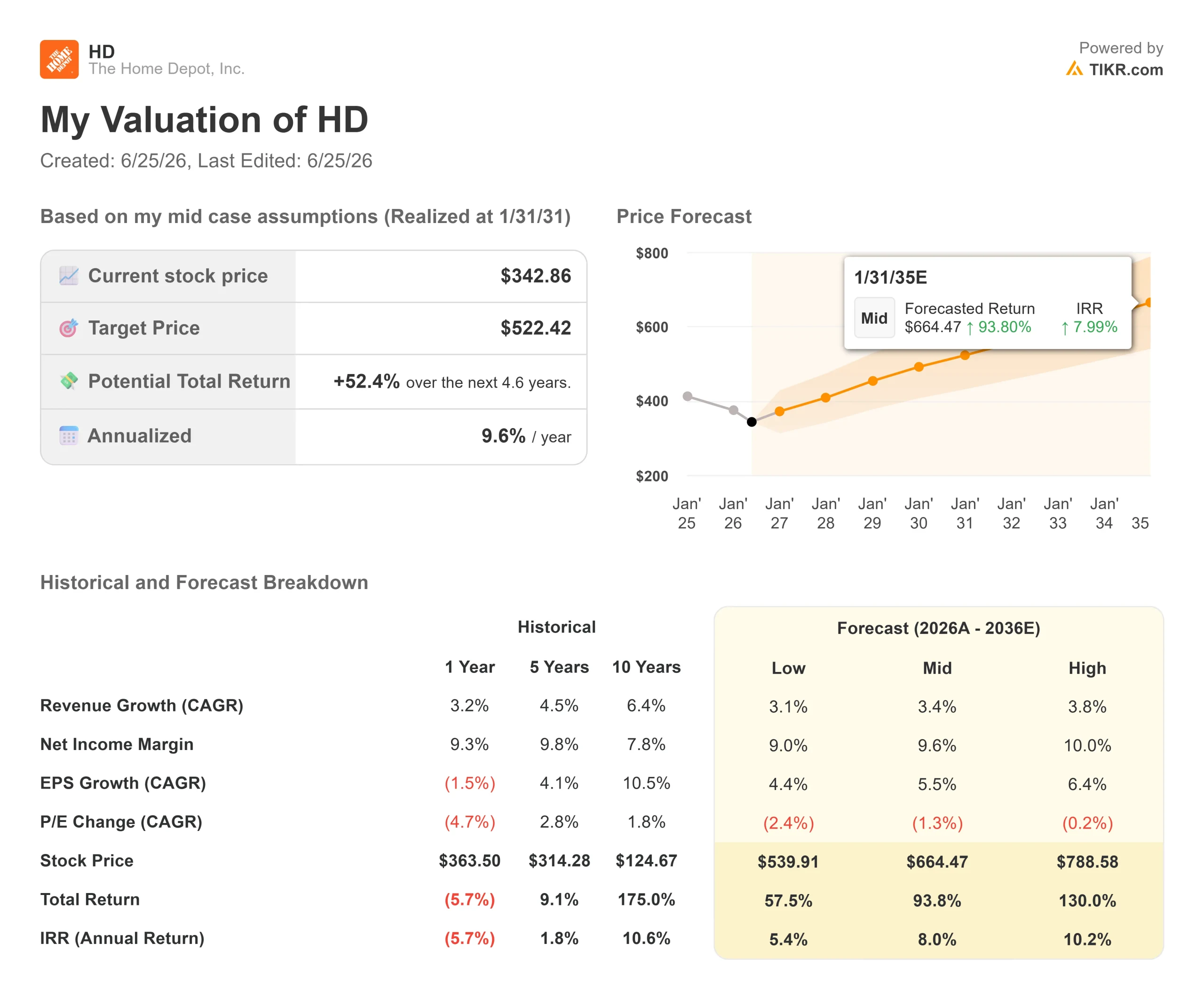

Datos clave sobre las acciones de Home Depot

- Precio actual: 342,86 $

- Precio objetivo (medio): ~520 $

- Precio objetivo del mercado: ~370 $

- Rentabilidad total potencial: ~52 %

- TIR anualizada: ~10 % / año

- Reacción ante los resultados: +2,69 % (19 de mayo de 2026)

- Caída máxima: -29,74 % (15 de mayo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

The Home Depot (HD) recibió un voto de desconfianza de Wall Street el 23 de junio, pero luego hizo justo lo contrario de lo que esperaban los pesimistas. A la mañana siguiente de que Wolfe Research rebajara su calificación de «Outperform» a «Peer Perform», la acción subió un 5,67 % y cerró en 342,86 dólares, lo que supuso una ganancia diaria de 18,41 dólares. Las empresas minoristas cuya calificación ha sido rebajada en ciclos inmobiliarios débiles no suelen comportarse así en bolsa.

Esa discrepancia entre el pronóstico de los analistas y la evolución del mercado es la clave de la historia. El analista de Wolfe, Spencer Hanus, no suavizó el mensaje. Señaló el efecto de «bloqueo» del mercado inmobiliario, es decir, que los propietarios con hipotecas al 3 % no venderán sus viviendas, además de la dilución de la rentabilidad sobre el capital derivada de las grandes adquisiciones de Home Depot en el sector de la distribución profesional y el riesgo de subida de los tipos de interés. Afirmó que la reactivación del mercado inmobiliario no se producirá, como muy pronto, hasta mediados de 2027, y que Wolfe ahora se decanta por Lowe’s.

Entonces, ¿por qué aparecieron los compradores? Porque el informe no contenía nada nuevo. Todas las preocupaciones que planteó Hanus han marcado el debate sobre HD durante dos años, y la acción ya había caído casi un 30 % desde su máximo de 426,75 dólares, registrando una caída del 29,74 % el 15 de mayo. Cuando la cautela se cierne sobre una acción que ya ha descontado esa cautela, la reacción puede invertirse. El mercado interpretó la rebaja de la calificación como el último bajista que se sumaba a la tendencia, no como el primero en llegar.

La verdadera pregunta es si los fundamentos respaldan a los compradores o a los escépticos.

Lo que realmente mostró el trimestre

El primer trimestre fiscal de 2026, publicado el 19 de mayo, no fue débil. Las ventas totales ascendieron a 41 800 millones de dólares, un 4,8 % más que el año anterior, con un aumento de las ventas comparables del 0,6 %. El beneficio por acción diluido ajustado fue de 3,43 dólares, frente a los 3,56 dólares anteriores, un descenso que la dirección ya había anticipado. Las acciones subieron un 2,69 % tras la publicación de los resultados, que se ajustaron a las expectativas, y se reafirmaron las previsiones para todo el año.

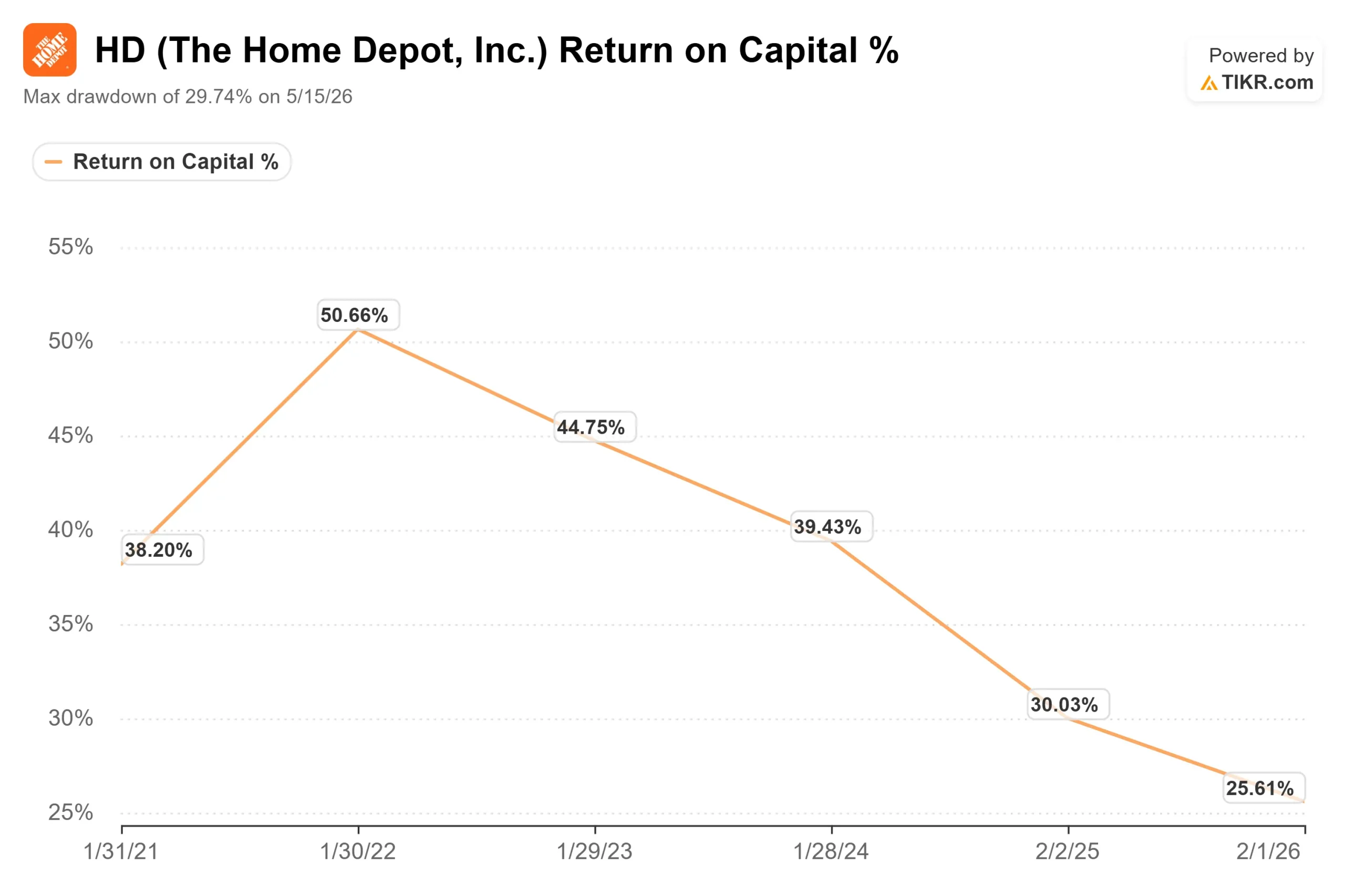

El dato que Wolfe destacó es la rentabilidad sobre el capital invertido. En la conferencia sobre los resultados del primer trimestre, la dirección informó de un ROIC del 25,4 %, frente al 31,3 % del año anterior. Ese descenso es real, y es exactamente lo que las grandes adquisiciones provocan en un ratio de eficiencia del capital a corto plazo. El debate gira en torno a si refleja una destrucción permanente de valor o el coste temporal de ganar escala.

La dirección calificó la demanda de estable, no de en declive. El director financiero, Richard McPhail, afirmó que los resultados estaban «en línea con nuestras expectativas», y que la demanda subyacente era «relativamente similar a la que experimentamos a lo largo del ejercicio fiscal 2025». Esto replantea el argumento bajista: el problema no es la caída de la demanda, sino que esta no se acelerará mientras el mercado inmobiliario permanezca estancado.

La adquisición que preocupa a Wolfe es también la mayor apuesta de la empresa. El último trimestre, Home Depot cerró la compra de Mingledorff’s, un distribuidor de sistemas de calefacción, ventilación y aire acondicionado (HVAC) con 42 establecimientos en el sureste. El director ejecutivo, Ted Decker, afirmó que la operación abre un mercado de distribución de sistemas de calefacción, ventilación y aire acondicionado (HVAC) de aproximadamente 100 000 millones de dólares y eleva el mercado potencial total de Home Depot a 1,2 billones de dólares, de los cuales solo el segmento de clientes profesionales representa 700 000 millones de dólares. Esa es la perspectiva alcista que Wolfe está descartando y que los optimistas están valorando positivamente.

Consulta las estimaciones históricas y futuras de las acciones de Home Depot (¡es gratis!) >>>

La tensión en la valoración

A 342,86 dólares, Home Depot cotiza a unas 22 veces los beneficios futuros y a 15,6 veces el EV/EBITDA de los próximos 12 meses, lo que supone una prima respecto a los mínimos que registró en primavera. Los alcistas ven una empresa con una amplia ventaja competitiva y capacidad de crecimiento, a la venta en comparación con su propia trayectoria histórica. Los escépticos ven una empresa minorista madura que paga un alto precio por adquisiciones que diluyen la rentabilidad, mientras que su negocio principal espera una recuperación del mercado inmobiliario que no deja de retrasarse.

Sin embargo, en comparación con sus competidores, HD parece barata. Su EV/EBITDA de los próximos 12 meses (NTM) de 15,6 veces se sitúa muy por debajo de TJX Companies, con 20,93 veces, y de Ross Stores, con 19,29 veces, dos minoristas de descuento sin exposición al sector inmobiliario, según la página de competidores de TIKR. Ese descuento de aproximadamente 5 veces refleja el peso que el ciclo inmobiliario ejerce sobre HD, no un negocio en crisis. Que se trate de una oportunidad depende de cuándo se normalice el volumen de negocio, la única variable cuya fecha nadie puede predecir.

Lo que inclina la balanza a favor de los compradores es el efectivo. Home Depot generó 10.1 mil millones de dólares en flujo de caja libre en los últimos doce meses y pagó unos 2.3 mil millones de dólares en dividendos solo en el último trimestre. El rendimiento del 2,8 % se financia con el efectivo actual, no con una recuperación esperada, lo que ofrece a los accionistas un mínimo garantizado mientras se desarrolla la tesis. El riesgo está en el momento: si los tipos se mantienen altos hasta 2027, las ventas comparables se estancan y la acción puede mantenerse a la deriva durante más tiempo del que esperan los inversores pacientes.

Comprueba cómo se comporta Home Depot frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 342,86 $

- Precio objetivo (medio): ~520 $

- Rentabilidad total potencial: ~52 %

- TIR anualizada: ~10 % / año

El escenario medio apunta a un precio objetivo cercano a los 520 $, lo que implica una rentabilidad total de alrededor del 52 %, o aproximadamente un 10 % anual. Los dos motores de los ingresos son la expansión del ecosistema Pro a través de SRS, GMS y, ahora, Mingledorff’s, y una recuperación gradual de la demanda de reformas de alto coste a medida que se normaliza la rotación de la vivienda. El modelo asume una tasa de crecimiento anual compuesto (CAGR) de los ingresos de entre el 3 % y el 4 %, por debajo del ritmo a largo plazo, por lo que no se trata de una previsión de auge.

El motor de los márgenes es que el margen de beneficio neto se mantenga cerca del 9,6 %, a medida que el lastre de la adquisición de GMS vaya desapareciendo hacia finales del ejercicio fiscal 2026. El principal riesgo es el señalado por Wolfe: que el volumen de transacciones inmobiliarias permanezca estancado, lo que mantendría las ventas comparables estables y retrasaría la recuperación hasta 2027. El aspecto positivo es que incluso una normalización modesta desbloquearía la demanda aplazada en las categorías en las que HD tiene mayor cuota de mercado. El aspecto negativo es una acción que se mueve lateralmente, pagando su dividendo mientras los inversores esperan a la Reserva Federal.

Conclusión

La prueba más clara llegará con los resultados del segundo trimestre fiscal de 2026, el 18 de agosto. Hay que prestar atención a dos aspectos. En primer lugar, el crecimiento orgánico de SRS: la dirección ha previsto un crecimiento de un dígito medio para el año, por lo que un resultado «bueno» sería que esa cifra se situara en terreno claramente positivo y validara las adquisiciones que Wolfe cuestionó. Lo «malo» sería que el sector de los tejados se mantuviera en negativo ante otra temporada de tormentas tranquila. En segundo lugar, hay que estar atentos a si la dirección mantiene la previsión de ventas comparables para todo el año, que oscila entre un nivel plano y un 2 %. Un recorte confirmaría la rebaja de la calificación; mantenerla confirmaría a los compradores. La rebaja planteó una pregunta razonable, y agosto es el mes en el que Home Depot empieza a responderla.

¿Deberías invertir en Home Depot?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Home Depot y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Home Depot junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Home Depot en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!