Datos clave de las acciones de Uber

- Precio actual: 73,85 $

- Precio objetivo (medio): ~ 155 $

- Precio objetivo del mercado: ~104 $

- Rentabilidad total potencial: ~110 %

- TIR anualizada: ~18 % / año

- Reacción ante los resultados: (3,08 %) (6 de mayo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Uber Technologies (UBER) rara vez registra una variación del 6 % en un solo día. Así que, cuando las acciones cerraron con una subida del 6,00 % el 24 de junio de 2026, el mercado estaba enviando una señal. El detonante no fue un titular sobre los robotaxis ni un rumor sobre un acuerdo. Fue una idea más discreta que los optimistas llevan meses defendiendo: Uber Eats se está convirtiendo en una tienda, no solo en una cocina.

Ahí radica la tensión. El negocio sigue creciendo, pero las acciones pasaron la mayor parte de 2026 en baja, acercándose a pocos dólares de su mínimo de 52 semanas, 67,19 dólares, antes de este repunte. Los alcistas ven una plataforma que amplía su mercado con cada nueva categoría minorista. Los bajistas ven una empresa cuyo precio ya descuenta muchas expectativas y que se enfrenta a un futuro autónomo que podría redefinir la economía del transporte compartido. La pregunta que el mercado aún no puede responder es: ¿es la apuesta por el comercio minorista un verdadero segundo motor de crecimiento, o una reacción especulativa ante un gráfico muy castigado?

Lo que ocurrió el 24 de junio

Uber incorporó cinco minoristas al mercado de Uber Eats: Kiehl’s, FedEx Office, Blick Art Materials, Academy Sports + Outdoors y Choice Pet. Los compradores ya pueden pedir productos para el cuidado de la piel, material de envío, materiales artísticos, artículos deportivos y productos para mascotas a través de las aplicaciones de Uber Eats, Uber y Postmates. Estas marcas se suman a una lista ya existente que incluye a Sephora, The Home Depot y Best Buy.

El mercado lo interpretó como un cambio radical en el posicionamiento de Uber Eats. Las acciones subieron un 6,00 % y cerraron en 73,85 dólares, la mejor sesión en aproximadamente un mes, partiendo de un nivel cercano a los mínimos de varios años.

¿Por qué es importante la incorporación de cinco minoristas? Porque redefine el enfoque de la unidad. En el comunicado oficial, Hashim Amin, director de comercio minorista de Uber para Norteamérica, afirmó que «los consumidores recurren cada vez más a Uber Eats para algo más que comidas». El comercio minorista no relacionado con la restauración tiene una mayor frecuencia de uso y atrae a los usuarios hacia Uber One, el programa de suscripción que ofrece a sus miembros gastos de envío de 0 dólares en pedidos minoristas que cumplan los requisitos. Un mayor número de categorías supone más razones para mantener la suscripción, y los ingresos por suscripción son más estables que los de los pedidos de comida puntuales.

La subida contó con ayuda. Tigress Financial Partners elevó su precio objetivo a 115 dólares esa misma semana, al tiempo que mantuvo la recomendación de «comprar», calificando a Uber de «plataforma de servicios básicos a gran escala».

Consulta las estimaciones históricas y futuras de las acciones de Uber (¡es gratis!) >>>

¿Respaldan los fundamentales este repunte?

Las cifras recientes son sólidas. Para el ejercicio fiscal 2025, Uber declaró unos ingresos de 52 000 millones de dólares, lo que supone un aumento del 18,3 %, con 29 700 millones de dólares en el segmento de movilidad y 17 200 millones de dólares en el de reparto. El margen EBIT de los últimos doce meses (LTM) se sitúa en el 11,7 %, frente a los bajos porcentajes de un solo dígito de hace unos años, por lo que la empresa está ampliando sus márgenes a medida que crece.

La expansión en el sector minorista se suma al activo más infravalorado de Uber: el de las entregas. En la Conferencia de Decisiones Estratégicas de Bernstein celebrada el 28 de mayo de 2026, el director financiero, Balaji Krishnamurthy, afirmó que «nuestro negocio global de reparto está bastante infravalorado», citando las posiciones de liderazgo en el mercado de Canadá, el Reino Unido, Francia, Australia, Taiwán y Japón. Esto replantea el negocio de las entregas, que pasa de ser un lastre para los márgenes a convertirse en un vector de crecimiento duradero, precisamente la perspectiva que invitan a adoptar las noticias sobre el sector minorista.

En el mismo evento, también vinculó el comercio minorista a la suscripción. Aproximadamente dos tercios de las reservas brutas del negocio de reparto proceden ahora de Uber One, frente a solo un tercio de la movilidad, y los usuarios multiplataforma siguen representando alrededor del 20 % de la base elegible. Esa brecha es la oportunidad: cada nueva categoría de comercio minorista ofrece a un usuario que solo utiliza la movilidad otra razón para dar el salto al reparto y suscribirse.

Comprueba cómo se comporta Uber frente a sus competidores en TIKR (¡Es gratis!) >>>

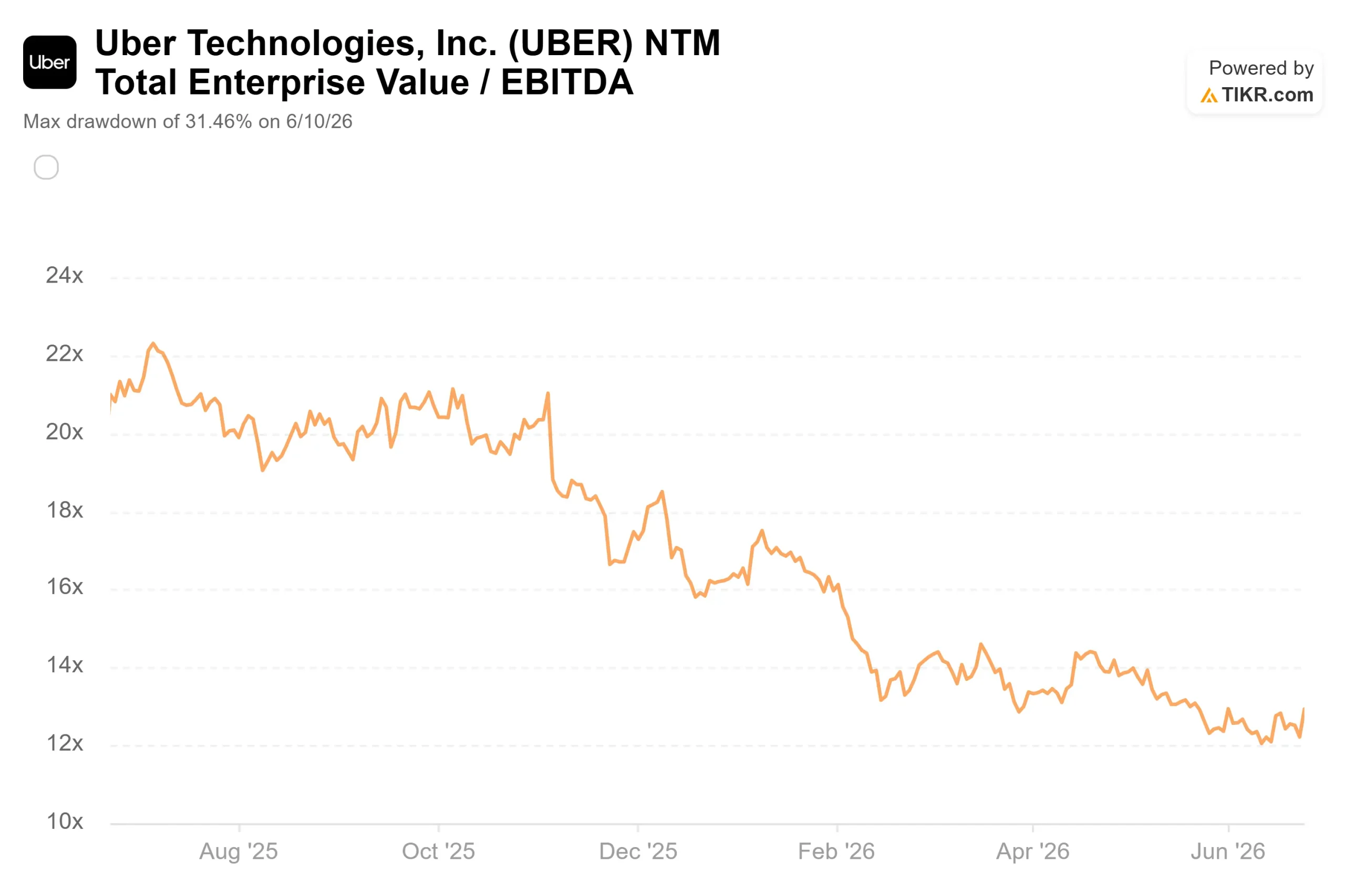

La otra cara de la moneda es real. El catalizador del comercio minorista es incremental, no transformador, y una sola revisión al alza de los objetivos no reajusta la tesis. La última reacción del mercado ante los resultados de Uber fue negativa: las acciones cayeron un 3,08 % el 6 de mayo de 2026, a pesar de haber superado las expectativas, ya que el mercado se centró en la compresión de las estimaciones y en el ritmo de expansión de los márgenes. Si a esto le sumamos un futuro autónomo que podría ejercer presión sobre las comisiones y el coste de las ambiciones de Uber en materia de vehículos autónomos y fusiones y adquisiciones, la cautela resulta coherente. Este movimiento demuestra que el sentimiento es lo suficientemente frágil como para dar un giro brusco ante buenas noticias. No demuestra que la revalorización sea duradera.

Análisis avanzado del modelo de TIKR

- Precio actual: 73 ,85 $

- Precio objetivo (medio): ~155 $

- Rentabilidad total potencial: ~110 %

- TIR anualizada: ~ 18 % / año

El modelo utiliza el escenario medio, con fecha de realización el 31/12/30, ya que refleja el marco de «crecimiento con disciplina» de la dirección sin añadir un exceso de optimismo. Apunta a un precio objetivo en torno a los 155 $, lo que supone un potencial de subida de aproximadamente el 110 % respecto al precio actual y una rentabilidad anualizada de alrededor del 18 %.

Dos factores impulsores de los ingresos sustentan este escenario. El sector de la movilidad se beneficia de los mercados poco densos de EE. UU., que, según la dirección, crecen al doble de ritmo que los mercados centrales densos, con «Wait & Save» y el nuevo nivel «Elite» ampliando el embudo en ambos extremos. El sector de las entregas se beneficia de la alimentación y el comercio minorista, precisamente la palanca que acciona la noticia del 24 de junio. El motor de los márgenes es el margen de beneficio neto, que se expandirá hasta situarse en torno al 16 % en el escenario medio, frente al 10,0 % del ejercicio fiscal 2025, gracias al alivio de los costes de los seguros en EE. UU. El principal riesgo es que el gasto en infraestructura de vehículos autónomos se adelante a los ingresos, comprimiendo los márgenes antes de que la monetización se ponga al día.

El lado positivo: si el comercio minorista y las suscripciones consolidan la plataforma mientras los márgenes se expanden según lo previsto, el escenario base de unos 155 dólares es alcanzable, y el objetivo medio de Wall Street, de unos 104 dólares, parece conservador.

El lado negativo: si el crecimiento se normaliza hasta situarse en la franja baja de los dos dígitos y el gasto en vehículos autónomos lastra la rentabilidad, la reciente compresión de los múltiplos muestra lo rápido que puede estancarse la revalorización.

Conclusión

Habrá que estar atentos al crecimiento de las reservas brutas del segundo trimestre frente al rango del 18 % al 22 % previsto por la dirección, que se dará a conocer en el próximo informe de resultados a principios de agosto de 2026. Una cifra igual o superior al extremo superior de ese rango, junto con una expansión continuada de los márgenes y un crecimiento visible de Uber One, confirmaría el efecto de inercia en el que se basa esta apuesta y haría que el repunte pareciera el inicio de una revalorización. Un resultado por debajo de las expectativas, o indicios de que el gasto en vehículos autónomos y fusiones y adquisiciones está mermando los márgenes, daría a los pesimistas la prueba que buscan. Hasta principios de agosto, Uber es una plataforma de crecimiento compuesto valorada como si fuera una acción de un solo producto, y el impulso de los inversores minoristas es la primera prueba concreta de si esa brecha se cierra.

¿Deberías invertir en Uber?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Uber» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Uber junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!