Datos clave de las acciones de Apollo

- Precio actual: 122,60 $

- Precio objetivo (medio): ~250 $

- Precio objetivo del mercado: ~150 $

- Rentabilidad total potencial: ~102 % en los próximos 4,5 años

- TIR anualizada: alrededor del 17 % anual

- Caída máxima: -35,73 % (12 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Apollo Global Management (APO) acaba de dar a los inversores la noticia que menos deseaban ver por segunda vez consecutiva. Por segundo trimestre consecutivo, la empresa ha limitado las retiradas de capital de su fondo insignia de crédito privado minorista. Las acciones de Apollo cayeron un 6,13 % el 24 de junio de 2026, cerrando a 122,60 dólares, lo que supone una caída de 8,01 dólares en una sola sesión.

Una restricción podría ser un caso aislado. Una segunda restricción, con solicitudes aún mayores, parece indicar una tendencia. Esa es la verdadera historia, y es la razón por la que el mercado reaccionó. La lucha entre alcistas y bajistas ya no gira en torno a si Apollo podrá sobrevivir a una ola de reembolsos. Se trata de si estas restricciones indican un problema estructural en el crédito privado minorista, o si el miedo simplemente se ha desvinculado de un negocio que sigue generando beneficios. Lo único que el mercado aún no puede responder es cuánto durarán las salidas de capital.

Lo que ocurrió realmente

El 22 de junio, Apollo Debt Solutions comunicó a los accionistas que limitaría los reembolsos trimestrales al 5 % de las acciones en circulación. Los inversores habían solicitado retirar aproximadamente el 16,8 % del fondo, unos 2.4 mil millones de dólares. Apollo Debt Solutions, o ADS, es la empresa de desarrollo empresarial de la firma, con un valor aproximado de 26 000 millones de dólares, y el principal vehículo que utiliza para atraer a clientes de patrimonio minorista al crédito privado.

El detalle que alarmó al mercado fue la trayectoria. Las solicitudes del último trimestre se situaron en el 11,2 %. Este trimestre, se dispararon hasta el 16,8 %. La presión también fue desigual: las solicitudes de inversores nacionales de EE. UU. se moderaron hasta alrededor del 4,3 %, mientras que los inversores extranjeros solicitaron retirar aproximadamente el 12,5 %. La tendencia se está acelerando, y son los clientes internacionales quienes la impulsan. Apollo ha mantenido estable su límite máximo del 5 % a lo largo de ambos trimestres, justificando esta disciplina como una medida para proteger a los inversores a largo plazo de los fondos, en lugar de considerarla un signo de dificultades.

Consulta las estimaciones históricas y futuras de las acciones de Apollo (¡es gratis!) >>>

Por qué la dirección afirma que la estructura está funcionando

La refutación más directa a las previsiones pesimistas se produjo dos semanas antes de que se abriera el plazo. En la Conferencia sobre el Sector Financiero de EE. UU. de Morgan Stanley, celebrada el 10 de junio, John Zito, copresidente de Apollo Asset Management, abordó la presión de frente.

«Los reembolsos son elevados en estos momentos. No hay forma de ocultarlo», afirmó Zito. Sin embargo, defendió que la estructura está cumpliendo su función. Explicó la lógica: un fondo con gran liquidez, activos cuyos ingresos se ajustan al rendimiento de las distribuciones y una vida media de los activos de 3,5 años, que se corresponde con una estructura de pasivo de 3,5 años. «En lo que respecta al crédito, se trata de una estructura realmente adecuada», señaló.

Esto cambia la perspectiva. Un límite a los reembolsos no significa que el fondo se haya paralizado porque no pueda pagar. Se trata de un fondo que frena deliberadamente las salidas para evitar deshacerse de activos a precios desfavorables, precisamente el tipo de fallo que la estructura pretende evitar. Como señaló Zito, a pesar de la presión, «no ha habido pánico. No ha habido ningún caso como el de SVB. No ha habido quiebras de instituciones financieras». También fue sincero al reconocer que lo peor aún no ha pasado, y advirtió de que los reembolsos podrían aumentar aún más si los inversores intentan «jugar con el sistema» adelantándose a los límites. Esa honestidad es parte del motivo por el que el 24 de junio se registró una caída controlada del 6 % en lugar de un pánico. El mercado está reevaluando un obstáculo conocido, no descubriendo uno nuevo.

La parte de Apollo a la que los reembolsos no afectan

ADS es la parte visible de Apollo, la que se dirige al público minorista. No es el motor. Ese motor es Athene, la filial de servicios de jubilación, que proporciona capital permanente a largo plazo, estructuralmente separado de los reembolsos minoristas. Los asegurados no pueden hacer clic en «reembolsar» como lo hace un cliente de gestión patrimonial.

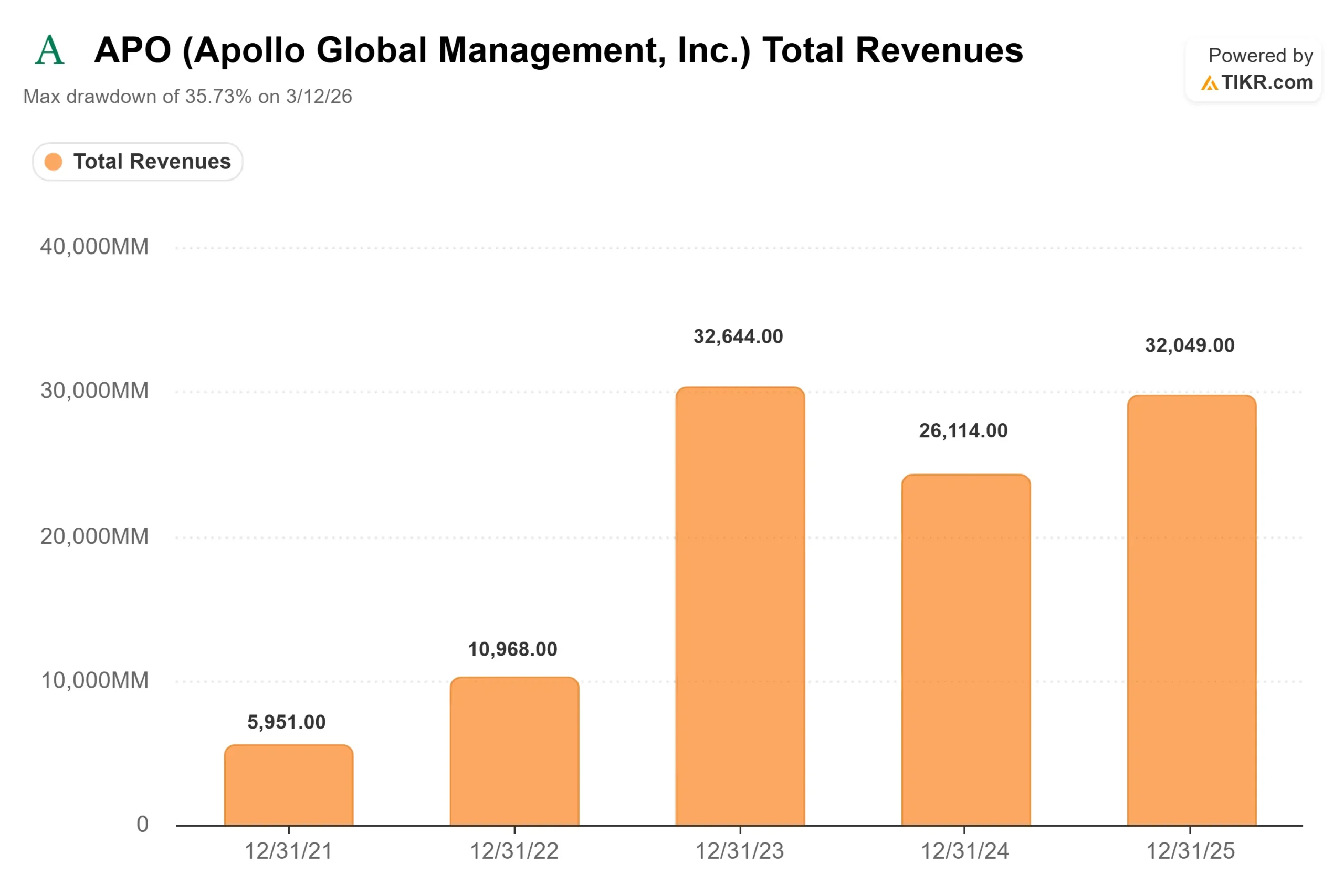

El primer trimestre de 2026 puso de manifiesto cómo divergen ambas mitades. En su informe de resultados del 6 de mayo, Apollo registró unos ingresos relacionados con comisiones (FRE, las comisiones de gestión recurrentes que Apollo obtiene de sus fondos) récord de 728 millones de dólares, un 30 % más que el año anterior, al tiempo que los activos bajo gestión superaban el billón de dólares. La dirección reafirmó sus previsiones para todo el año de un crecimiento de las FRE superior al 20 %. Así pues, la empresa que registra unos ingresos récord por comisiones y la que ha restringido el acceso a un fondo minorista son la misma empresa, y el mercado está valorando actualmente con mayor peso esta restricción.

El contexto general también influye. Las prioridades de inspección de la SEC para 2026 suponen un mayor escrutinio del crédito privado, el deber fiduciario y las prácticas de valoración en todo el sector, no solo en Apollo específicamente. Esto se suma a la incertidumbre que se cierne sobre el canal de gestión patrimonial y a la que está reaccionando el múltiplo.

Comprueba cómo se comporta Apollo frente a sus competidores en TIKR (¡Es gratis!) >>>

Valoración: lo que refleja el descuento

A 122,60 dólares, Apollo cotiza con un PER NTM (relación precio-beneficio de los próximos doce meses) de 12,90x. Para una empresa cuyos ingresos crecieron un 22,3 % el año pasado, y cuyos datos de TIKR apuntan a un crecimiento de los ingresos a dos años vista cercano al 19 %, se trata de un múltiplo reducido si se compara con el historial de Apollo. La diferencia es el precio que se paga por la incertidumbre legal y el exceso de redenciones, no un veredicto sobre los beneficios.

El mercado no se ha rendido. El precio objetivo medio de los analistas, de 150,38 dólares, se sitúa aproximadamente un 23 % por encima del precio actual, basado en 10 recomendaciones de «Comprar», 3 de «Superará al mercado» y 6 de «Mantener», sin ninguna de «Por debajo del mercado» ni de «Vender». Los analistas han recortado el extremo superior de sus previsiones hasta 2026, con el objetivo máximo bajando de 214 dólares a principios de 2025 a 173 dólares en la actualidad, pero la combinación de recomendaciones se ha mantenido constructiva. Esto apunta a una empresa con potencial de crecimiento a largo plazo que cotiza con descuento, no a una empresa en crisis.

La tensión real es sencilla. Si la ola de reembolsos sigue acelerándose y afecta a la confianza de los inversores institucionales o a la captación de fondos, el descuento estaría justificado y podría profundizarse hasta el mínimo de 99,56 dólares registrado en marzo. Si la clave está en que el canal de patrimonio haga exactamente lo que describió Zito —una restricción controlada de una pequeña parte de la plataforma—, entonces un PER inferior a 13 en un negocio que acumula comisiones al 20 % supone una oportunidad. Los datos apuntan a esta última hipótesis. El catalizador que lo confirme aún no ha llegado.

Análisis avanzado del modelo de TIKR

- Precio actual: 122,60 dólares

- Precio objetivo (medio): ~250 dólares

- Rentabilidad total potencial: ~102 % en los próximos 4,5 años

- TIR anualizada: ~17 % / año

Dos motores impulsan este objetivo: el crecimiento continuado de los ingresos por comisiones en la gestión de activos —donde la dirección prevé un aumento superior al 20 %— y la capitalización de los ingresos por márgenes en Athene, a medida que la originación sigue alimentando su balance. El principal impulsor del margen son los ingresos relacionados con los márgenes en Athene. El escenario alcista consiste en que la presión de los reembolsos se mantenga contenida, la captación de fondos se mantenga y se revalorice el múltiplo a medida que se resuelva la incertidumbre jurídica. El escenario bajista consiste en que las salidas de fondos alcancen el canal institucional o que un acontecimiento jurídico reavive el descuento, empujando la acción de nuevo hacia su mínimo de marzo. El mayor riesgo es que las tensiones en el crédito privado minorista dejen de ser una cuestión de confianza y empiecen a afectar al crecimiento real del FRE.

Conclusión

La cifra a tener en cuenta es el próximo dato de reembolsos de ADS, y la próxima lectura llegará con los resultados del segundo trimestre de 2026 de Apollo, el 30 de julio. Zito ya ha definido lo que sería un mal resultado: si las solicitudes superaran el 16,8 % de este trimestre, se confirmaría que la ola sigue creciendo. Lo positivo sería que la tasa de solicitudes se estabilizara, con la moderación en el mercado nacional manteniéndose y el repunte en el extranjero enfriándose. Si el crecimiento del FRE se mantiene en su trayectoria de más del 20 % y los reembolsos dejan de subir, junio parecerá un descuento impulsado por el sentimiento en una empresa con crecimiento compuesto. Si se aceleran hacia la captación de fondos, los pesimistas habrán tenido razón en su cautela. El 30 de julio empezará a dar respuesta a esta pregunta.

¿Deberías invertir en Apollo?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Apollo» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Apollo junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Apollo en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!