Datos clave de la acción de Plug Power

- Rango de las últimas 52 semanas: de 1,09 $ a 4,58 $

- Precio actual: 2,71 dólares

- Precio objetivo medio del mercado: 3,62 dólares

- Capitalización bursátil: 3.78 mil millones de dólares

- Ingresos del primer trimestre de 2026: 163,5 millones de dólares (+22 % interanual)

- Margen bruto del primer trimestre de 2026: -13 % (frente al -55 % del año anterior)

- Beneficio por acción ajustado del primer trimestre de 2026: -0,08 $ (frente a -0,17 $ del año anterior)

- Efectivo total, incluido el restringido: ~802 millones de dólares

Valora tus acciones favoritas, como PLUG, con las previsiones de los analistas para los próximos 5 años utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

Se cerró el préstamo del Departamento de Energía, los márgenes empezaron a mejorar y la perspectiva de continuidad de la empresa por fin cambió

Plug Power (PLUG) pasó la mayor parte de 2025 convenciendo a los inversores de que sobreviviría. La pregunta ahora es si la recuperación de los márgenes en curso es lo suficientemente rápida como para justificar el precio de 2,71 dólares de la acción.

La empresa se encontraba en serios apuros hace dos años. Los ingresos cayeron de 891 millones de dólares en 2023 a 629 millones en 2024, ya que las paradas de las plantas de hidrógeno interrumpieron los suministros de combustible y los clientes se retiraron. Los márgenes brutos se desplomaron hasta un -92 % ese año, lo que significaba que Plug perdía casi un dólar por cada dólar de ingresos que generaba. A continuación se publicó la declaración sobre la continuidad de la empresa, las acciones se desplomaron y el debate pasó del crecimiento a la supervivencia.

Dos factores cambiaron el panorama. El Departamento de Energía (DOE) concedió una garantía de préstamo de 1.66 mil millones de dólares, lo que eliminó el riesgo de quiebra y financió la construcción de seis nuevas instalaciones de producción de hidrógeno verde. Y entonces los indicadores operativos comenzaron a evolucionar en la dirección correcta.

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de PLUG (¡Es gratis!) >>>

Una caída del 36 % desde el máximo de 2026 y una acción que se sitúa en su nivel más bajo del año

Plug Power alcanzó un máximo por encima de los 4 dólares a principios de este año, tras el cierre del préstamo del DOE y la adjudicación de varios contratos, entre ellos un acuerdo de electrolizadores de 275 MW con Hy2gen en Quebec.

Desde entonces, la acción ha cedido casi todas las ganancias, con una caída máxima del 36 % registrada el 17 de junio, y el precio actual se sitúa justo por encima de ese mínimo.

La ola de ventas parece no guardar relación con los resultados del primer trimestre de 2026, que fueron los más alentadores que la empresa ha registrado en años. Los ingresos ascendieron a 163,5 millones de dólares, lo que supone un aumento interanual del 22 %. El margen bruto mejoró hasta situarse en un -13 %, frente al -55 % del mismo periodo del año anterior, lo que supone una mejora del 71 %.

El beneficio por acción ajustado se redujo a -0,08 dólares, frente a los -0,17 dólares anteriores. El consejero delegado, José Luis Crespo, afirmó que el trimestre «nos posiciona para alcanzar nuestro objetivo de EBITDAS positivo en el cuarto trimestre de 2026».

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Plug Power (¡Es gratis!) >>>

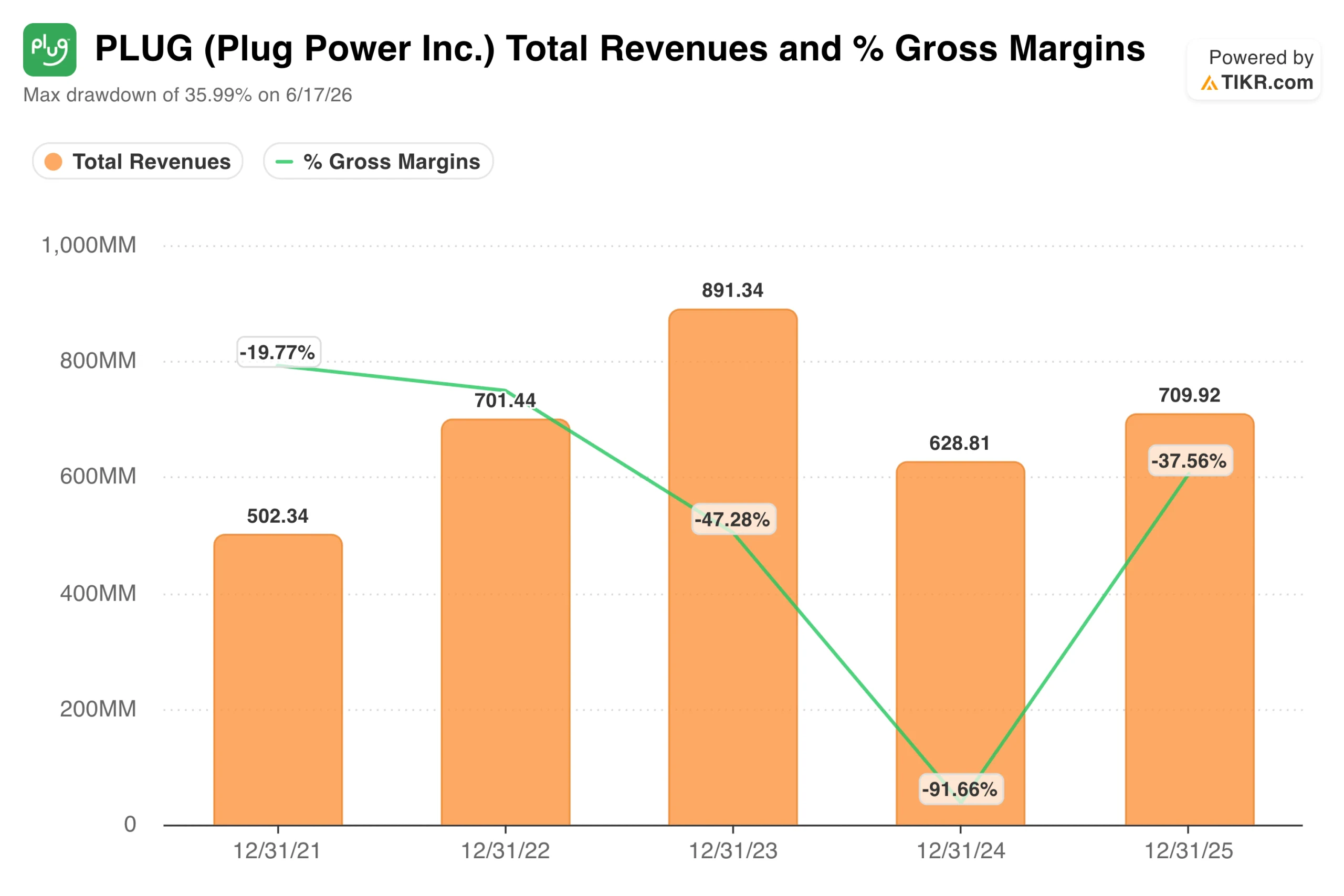

Los ingresos vuelven a superar los 700 millones de dólares, los márgenes brutos se recuperan y el desplome de 2024 empieza a parecer un suelo

El gráfico de ingresos y margen bruto resume la evolución de los últimos cuatro años en una sola imagen. Los ingresos crecieron de 502 millones de dólares en 2021 a 891 millones en 2023, para luego caer bruscamente hasta los 629 millones en 2024, cuando el negocio se topó con un obstáculo operativo. Los márgenes brutos siguieron una tendencia a la baja durante todo ese tiempo, tocando fondo en el -92 % en 2024 antes de repuntar hasta el -38 % en 2025.

Los ingresos se recuperaron hasta alcanzar los 710 millones de dólares en 2025, y la trayectoria del primer trimestre de 2026 apunta a un crecimiento continuado. La recuperación del margen es aún más importante. Pasar de un -92 % a acercarse a cero no es poca cosa, y el margen bruto del primer trimestre de 2026, del -13 %, sugiere que 2024 fue realmente el punto más bajo.

Plug cuenta ahora con más de 74 000 sistemas de pilas de combustible GenDrive en funcionamiento en más de 280 centros de manipulación de mercancías. Entre sus clientes se encuentran Walmart, Amazon, Home Depot y BMW. El negocio de los electrolizadores ha desplegado más de 320 MW de capacidad a nivel mundial.

El camino hacia la rentabilidad pasa por dos hitos: alcanzar el umbral de rentabilidad del margen bruto, que la dirección espera para 2026, y lograr un EBITDA positivo, previsto para el cuarto trimestre de 2026. Ninguno de los dos está garantizado, y ambos requieren una ejecución continuada en materia de reducción de costes, tiempo de actividad de las plantas de hidrógeno y mejora del margen de servicio.

La opinión de Wall Street: un precio objetivo medio de 3,62 dólares, un escenario alcista de 7 dólares y un escenario bajista de 0,75 dólares

La tabla de objetivos de Wall Street refleja lo amplio que es el abanico de resultados posibles. El objetivo medio de los analistas ha subido de 1,85 dólares hace un año a 3,62 dólares en la actualidad, a medida que la recuperación de los márgenes empieza a reflejarse en las cifras. La acción cotiza actualmente con un descuento del 33 % respecto a esa media.

El objetivo máximo de 7,00 dólares y el mínimo de 0,75 dólares no son meros extremos. Reflejan una auténtica división de opiniones sobre si el objetivo de rentabilidad para el cuarto trimestre de 2026 es alcanzable y si el modelo de hidrógeno integrado verticalmente de Plug puede competir a gran escala. Actualmente hay 5 recomendaciones de compra, 12 de mantener y 3 de venta entre los 16 analistas que cubren la acción.

El argumento alcista es que la recuperación de los márgenes es real, que el préstamo del Departamento de Energía (DOE) elimina el riesgo de capital y que la demanda de energía de hidrógeno in situ por parte de los centros de datos proporciona a Plug un impulso que no tenía hace dos años. El argumento bajista es que el consumo de efectivo continúa, la dilución ha sido grave, los márgenes brutos siguen siendo profundamente negativos y el objetivo de EBITDAS ya se ha pospuesto anteriormente.

Plug Power no es una acción para inversores que busquen certezas. Es una acción para inversores que consideren que el colapso de los márgenes de 2024 fue un mínimo cíclico y no estructural, y que la empresa cuenta ahora con suficiente capital e impulso comercial para demostrarlo.

Valora Plug Power al instante (gratis con TIKR) >>>

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!