Conclusiones clave sobre las acciones de Nucor a fecha de junio de 2026

- Los analistas otorgan a las acciones de Nucor 10 recomendaciones de «comprar», 3 de «rendimiento superior», 3 de «mantener» y 1 de «vender», con un precio objetivo medio de 260 dólares, lo que implica un potencial alcista de alrededor del 8 % respecto al precio actual de 240 dólares.

- El modelo de escenario medio de TIKR valora a Nucor en aproximadamente 240 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 0 % respecto a los niveles actuales, o aproximadamente un 0 % anualizado.

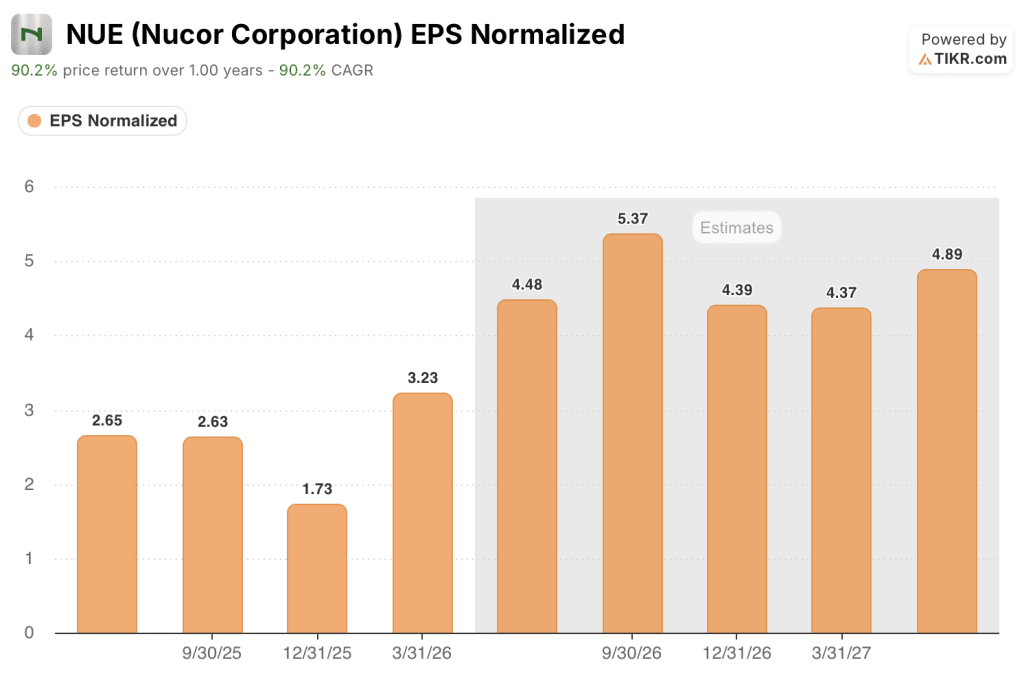

- Las acciones de Nucor están valoradas de forma razonable en los niveles actuales, con un beneficio por acción normalizado de 3,23 dólares en el primer trimestre de 2026, lo que representa un aumento interanual del 319 % que el mercado ya ha descontado.

- El segmento de acerías de la empresa estableció un récord trimestral de envíos de 7 millones de toneladas en el primer trimestre de 2026, con una cartera de pedidos de 4,7 millones de toneladas al inicio del segundo trimestre —un 20 % por encima de los niveles de finales de año—.

Nucor Corporation registra un trimestre récord en envíos en el primer trimestre de 2026, mientras la política comercial reescribe la base de referencia de los beneficios

Nucor Corporation (NUE), el mayor productor de acero de Estados Unidos por volumen, presentó unos resultados del primer trimestre de 2026 que impulsaron su beneficio por acción a niveles que la empresa no había visto en años, impulsadas por una combinación de volúmenes de envíos récord, el repunte de los precios del acero y un entorno de política comercial que ha reducido sistemáticamente la competencia de las importaciones.

La empresa registró unos ingresos en el primer trimestre de 2026 de 9.50 mil millones de dólares, superando en un 7 % las previsiones de los analistas, que se situaban en 8.86 mil millones de dólares.

Nucor opera a través de tres segmentos: acerías (fabricación de acero en hornos de arco eléctrico, que convierte la chatarra reciclada en acero nuevo), productos de acero (productos fabricados y estructurales de transformación) y materias primas (hierro de reducción directa, o DRI, utilizado como sustituto de alta calidad de la chatarra).

El segmento de las acerías, que es la unidad con mayor margen de la empresa, estableció un nuevo récord trimestral de envíos con 7 millones de toneladas, la cifra más alta en la historia de Nucor.

La cuota de las importaciones en el mercado estadounidense de acero acabado descendió de más del 22 % en el primer trimestre de 2025 a aproximadamente el 15 % en el primer trimestre de 2026, lo que redujo la oferta nacional y respaldó los precios en los cuatro grupos de productos: chapas, productos estructurales, placas y barras de refuerzo.

El director ejecutivo, Leon Topalian, atribuyó los buenos resultados del trimestre a «la fuerte demanda en los principales mercados finales, las crecientes aportaciones de las recientes inversiones de capital y las políticas comerciales federales que siguen reduciendo la avalancha de importaciones objeto de prácticas comerciales desleales hacia Estados Unidos».

La cartera de pedidos de las acerías de Nucor alcanzó los 4,7 millones de toneladas al cierre del trimestre, lo que supone un aumento del 20 % con respecto al cierre del ejercicio y el nivel más alto desde el segundo trimestre de 2021.

La nueva planta de chapas de la empresa en Virginia Occidental, una inversión emblemática en capacidad destinada a los mercados de la automoción y los bienes de consumo duraderos, alcanzó un 85 % de finalización, con fases de puesta en marcha secuenciales en curso y el inicio de los envíos comerciales previsto para principios de 2027.

La dirección prevé un beneficio por acción ajustado para el segundo trimestre de 2026 de entre 4,50 y 4,60 dólares por acción diluida, por encima del consenso de los analistas, que en el momento de la previsión se situaba en 4,27 dólares, y se espera que los tres segmentos operativos mejoren con respecto al trimestre anterior.

La subida de las acciones de Nucor no es especulativa. Está impulsada por la cartera de pedidos, respaldada por las políticas y amparada por un programa de inversión que ahora entra en su fase de cosecha.

¿Es recomendable comprar acciones de Nucor en 2026? Los analistas dicen que sí, pero la trayectoria del beneficio por acción ya lo refleja

Wall Street espera que las acciones de Nucor alcancen un beneficio por acción (BPA) normalizado de alrededor de 4 dólares por acción diluida en el segundo trimestre de 2026, acelerándose aún más hasta alcanzar unos 5 dólares por acción diluida en el tercer trimestre de 2026, a medida que los precios más altos alcanzados en el segmento de las acerías se reflejen en las carteras de pedidos con un desfase de un trimestre.

Los 15 analistas que cubren NUE otorgan a la acción 10 recomendaciones de «comprar», 3 de «superará al mercado», 3 de «mantener» y 1 de «vender», con un precio objetivo medio de 260 dólares y un máximo de 290 dólares.

El precio objetivo medio implica un potencial alcista de alrededor del 8 % respecto al precio actual de 240 dólares, lo que supone un margen relativamente estrecho para un valor con este nivel de convicción por parte de los inversores, lo que sugiere que la mayor parte de la recuperación de los beneficios a corto plazo ya está descontada en la acción.

Se prevé que los ingresos de las acciones de Nucor alcancen los 10 130 millones de dólares en el segundo trimestre de 2026, lo que supone un aumento intertrimestral respecto a un primer trimestre ya de por sí sólido, reflejando tanto el impulso de los precios del acero laminado y estructural como la disciplina en los volúmenes que el equipo comercial ha mantenido deliberadamente para evitar un exceso de pedidos especulativo.

Se espera que el beneficio neto alcance aproximadamente 1 000 millones de dólares en el segundo trimestre de 2026, frente a los 743 millones del primer trimestre de 2026, ya que la expansión del margen del metal en el segmento de las acerías supera el modesto aumento de los costes de las materias primas.

El aspecto clave a tener en cuenta para el segundo semestre de 2026 es si las condiciones de la política comercial que sustentan el entorno de precios de Nucor —el arancel del 50 % de la Sección 232 sobre el acero y la aplicación selectiva de medidas contra la elusión mediante productos derivados— persisten el tiempo suficiente para que la puesta en marcha de la planta de chapas de Virginia Occidental contribuya de manera significativa a la base de beneficios.

Nucor lidera a sus competidores del sector siderúrgico en el beneficio por acción normalizado, pero Steel Dynamics está acortando distancias

Nucor superó a todas las empresas siderúrgicas nacionales en el beneficio por acción normalizado en el primer trimestre de 2026, registrando 3,23 dólares frente a los (STLD) de 2,79 dólares, mientras que Cleveland-Cliffs (CLF) siguió registrando pérdidas de (0,42 dólares) y Commercial Metals Company (CMC) generó 1,30 dólares.

Las previsiones futuras reducen esa ventaja de forma significativa: los analistas prevén que Steel Dynamics se sitúe a solo 0,77 dólares de Nucor para el segundo trimestre de 2026, para luego alcanzar casi la paridad, con 5,17 dólares frente a los 5,37 dólares de Nucor, en el tercer trimestre de 2026.

Se prevé que Cleveland-Cliffs vuelva a ser rentable con 0,18 dólares en el tercer trimestre de 2026, una diferencia estructural que distingue a los productores que utilizan hornos de arco eléctrico —Nucor, Steel Dynamics y Commercial Metals— del modelo dependiente de altos hornos que aplica CLF.

¿Está infravalorada la acción de Nucor en 2026? El objetivo de 240 dólares de TIKR ofrece una respuesta directa

El modelo de hipótesis intermedia de TIKR valora a Nucor en aproximadamente 240 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 0 % respecto al precio actual de 240 dólares, o aproximadamente un 0 % anualizado a lo largo de 4,5 años.

El veredicto neutral del modelo refleja un negocio en el que el punto de inflexión de los beneficios es real, pero la acción se ha movido con la suficiente rapidez como para absorberlo.

El beneficio por acción (BPA) normalizado de Nucor se disparó un 319 % interanual en el primer trimestre de 2026, una cifra que normalmente indicaría un potencial alcista residual significativo, pero la subida de la acción desde los 128 dólares —su mínimo de las últimas 52 semanas— hasta los 240 dólares actuales ya ha captado gran parte de esa revalorización.

Para que el objetivo de TIKR se sitúe significativamente por encima de los niveles actuales, la fábrica de chapas de Virginia Occidental tendría que acelerar los envíos comerciales antes de lo previsto para 2027, o bien la aplicación de las medidas arancelarias tendría que endurecerse aún más, más allá del umbral actual del 15 % de cuota de mercado, condiciones que son posibles pero que aún no se reflejan en la cuenta de resultados.

¿Deberías invertir en Nucor Corporation?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Nucor Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Nucor Corporation junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de NUE en TIKR →