Puntos clave sobre las acciones de Oracle a fecha de junio de 2026

- Los analistas otorgan a las acciones de Oracle 29 recomendaciones de «Comprar», 7 de «Superará al mercado», 6 de «Mantener» y 1 de «Vender», con un precio objetivo medio de 253 dólares, lo que implica un potencial de subida del 53 % respecto al precio actual de 165 dólares.

- El modelo de escenario medio de TIKR valora Oracle en 587 dólares para mayo de 2031, lo que implica una rentabilidad total del 255 % respecto a los niveles actuales, o del 29 % anualizado.

- Las acciones de Oracle registraron en el cuarto trimestre unos ingresos por infraestructura en la nube que aumentaron un 93 % interanual hasta alcanzar los 5.8 mil millones de dólares y aseguraron un récord de 638 mil millones de dólares en obligaciones de rendimiento pendientes; sin embargo, las acciones cotizan cerca de su mínimo de 52 semanas, ya que los inversores tienen en cuenta el coste de capital en lugar de la demanda contratada.

Las acciones de Oracle caen hasta cerca de su mínimo de 52 semanas tras el choque entre el repunte de la nube en el cuarto trimestre y un compromiso de gasto de 95 000 millones de dólares

Oracle Corporation (ORCL) cayó más de un 10 % en una sola sesión el 11 de junio después de que los resultados del cuarto trimestre del ejercicio fiscal 2026 revelaran que la empresa necesitaría hasta 95 000 millones de dólares en gastos de capital en el ejercicio fiscal 2027 y que tenía previsto recaudar 40 000 millones de dólares mediante deuda y capital adicional para financiarlos, a pesar de que el propio trimestre batió récords en todos los indicadores relacionados con la nube.

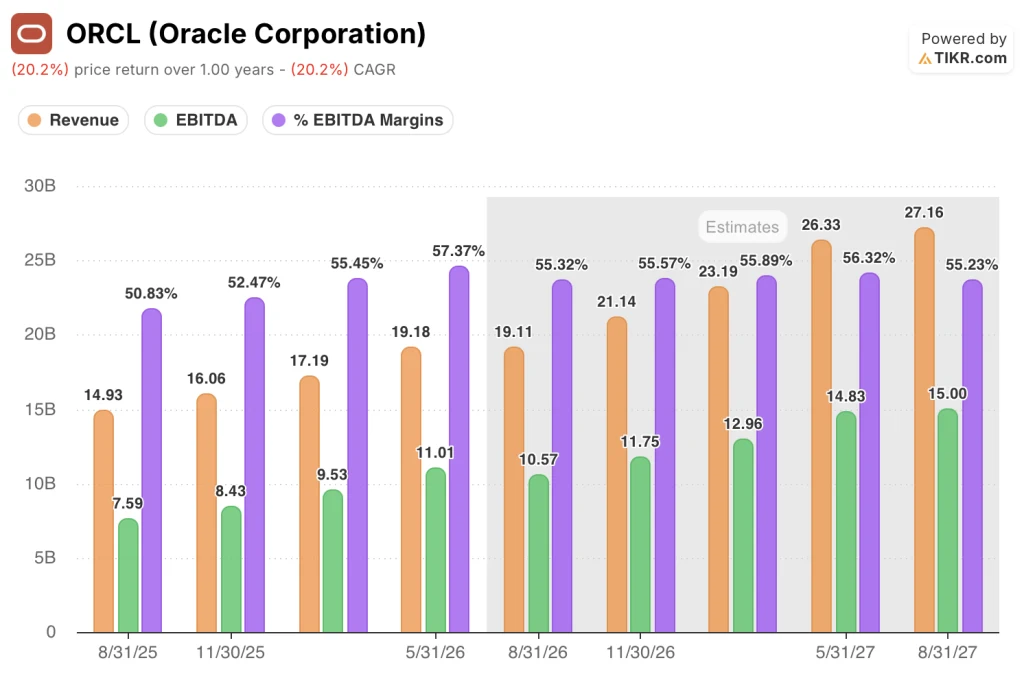

Los ingresos totales del cuarto trimestre alcanzaron los 19.18 mil millones de dólares, un 21 % más que el año anterior, superando la estimación de Wall Street de 19.10 mil millones de dólares, mientras que el beneficio por acción ajustado se situó en 2,11 dólares, por encima del consenso de 1,96 dólares.

Los ingresos por infraestructura en la nube se dispararon un 93 % hasta alcanzar los 5.8 mil millones de dólares, ya que la demanda de cargas de trabajo de entrenamiento e inferencia de IA, procedente de clientes como OpenAI y Meta, desbordó la capacidad existente de la empresa.

Los ingresos por aplicaciones en la nube crecieron un 10 %, hasta los 4.1 mil millones de dólares, y los ingresos por bases de datos multicloud se dispararon un 404 % interanual, a medida que las empresas consolidaban simultáneamente sus cargas de trabajo de bases de datos Oracle en OCI, AWS y Azure.

El dato más llamativo del trimestre provino de las obligaciones de rendimiento pendientes (RPO), que miden los ingresos futuros ya contratados. La RPO de las acciones de Oracle alcanzó los 638 mil millones de dólares, frente a los 553 mil millones del trimestre anterior y con un aumento interanual del 363 %, incluyendo un compromiso a cinco años de 300 mil millones de dólares por parte de OpenAI.

El director ejecutivo, Clay Magouyrk, declaró a los analistas durante la conferencia sobre los resultados del cuarto trimestre: «Nuestro ritmo de entrega sigue acelerándose, y nuestra entrega del primer trimestre del ejercicio fiscal 2027 se acerca a un gigavatio, casi la misma capacidad que hemos entregado en los cuatro trimestres anteriores combinados».

La nueva directora financiera, Hilary Maxson, reveló que Oracle espera que el 12 % del RPO de 638 mil millones de dólares —aproximadamente 77 mil millones de dólares— se convierta en ingresos en los próximos 12 meses, y que otro 34 % se convierta en los dos años siguientes, lo que proporciona la visión más clara de los ingresos futuros en la historia de Oracle.

Maxson también advirtió de que los márgenes brutos descenderían en el ejercicio fiscal 2027 a medida que la nueva capacidad de los centros de datos alcance su plena utilización, citando el desfase temporal entre el coste de la construcción de la infraestructura y los ingresos que esta genera a plena capacidad contractual.

La dirección prevé para el primer trimestre del ejercicio fiscal 2027 un crecimiento de los ingresos totales de entre el 27 % y el 29 % interanual y un crecimiento de los ingresos por servicios en la nube de entre el 58 % y el 64 %, con un beneficio por acción no GAAP de entre 1,72 y 1,76 dólares, lo que implica un crecimiento del 17 % al 20 % en dólares estadounidenses.

Los analistas bursátiles de Oracle mantienen 36 recomendaciones de «comprar», ya que la cartera de pedidos de 638 000 millones de dólares corrobora la tesis de IaaS

Las acciones de Oracle cuentan con 36 recomendaciones de «Comprar» o «Superar al mercado» de un total de 45 opiniones de analistas activas a fecha de junio de 2026, con un precio objetivo medio de 253 dólares y un máximo de 400 dólares, lo que implica un potencial alcista del 53 % respecto a la media y del 142 % respecto al máximo, partiendo del precio actual de 165 dólares.

El pilar de esa convicción son los ingresos, que en el cuarto trimestre alcanzaron los 19 180 millones de dólares, con un crecimiento interanual del 21 %, y para los que las previsiones de la dirección para el primer trimestre apuntan a una aceleración del crecimiento hasta situarse entre el 27 % y el 29 %, la tasa de crecimiento trimestral más alta que ha registrado la acción de Oracle en este ciclo.

El EBITDA trimestral alcanzó los 11.01 mil millones de dólares en el cuarto trimestre del ejercicio fiscal 2026, lo que supone un aumento del 34 % interanual, con unos márgenes de EBITDA que se ampliaron hasta el 57 % desde el 51 % registrado en el mismo periodo del año anterior, un resultado que demuestra que el motor operativo mantuvo su eficiencia incluso mientras la expansión de la infraestructura consumía efectivo.

Las estimaciones del EBITDA trimestral para el futuro apuntan a una expansión continuada, con un consenso que prevé 10 570 millones de dólares para el primer trimestre del ejercicio fiscal 2027, lo que supone un crecimiento interanual del 39 %, seguidos de 11.75 mil millones de dólares en el segundo trimestre, con un crecimiento del 40 %, a medida que los ingresos de los centros de datos comiencen a materializarse a gran escala a partir del RPO de 638 mil millones de dólares.

Se espera que el crecimiento de los ingresos se acelere a lo largo del ejercicio fiscal 2027, con un consenso trimestral que prevé 19.11 mil millones de dólares en el primer trimestre, 21.14 mil millones de dólares en el segundo trimestre, 23.19 mil millones de dólares en el tercer trimestre y 26.33 mil millones de dólares en el cuarto trimestre, una trayectoria que situaría a las acciones de Oracle muy por encima del objetivo de ingresos anual de 90 mil millones de dólares fijado por la dirección.

J.P. Morgan mantuvo su calificación de «Sobreponderar» y describió la relación riesgo-rentabilidad como favorable, señalando el crecimiento diversificado en aplicaciones en la nube, bases de datos e infraestructura de IA como prueba de que la tesis de IaaS no es el único motor en marcha.

El bando bajista, con seis recomendaciones de «mantener» y una de «vender», se centra en dos condiciones. El flujo de caja libre debe pasar a ser positivo —algo que, según las previsiones de la dirección, no ocurrirá hasta 2029— y el ratio de deuda neta sobre EBITDA, que se sitúa en 4,07 veces, se mantiene justo por debajo del nivel que, según ha señalado Fitch, podría ejercer presión sobre la calificación crediticia de grado de inversión de Oracle.

Las 36 recomendaciones de «compra» y las 7 de «mantener» reflejan un desacuerdo concreto: los alcistas consideran que el RPO de 638 000 millones de dólares y la tasa de conversión a corto plazo del 12 % representan ingresos asegurados independientemente de los niveles de inversión en capital fijo, mientras que el bando de los que recomiendan «mantener» considera que el plan de captación de fondos de 40 000 millones de dólares para el ejercicio fiscal 2027 supone un riesgo de dilución que el precio actual aún no descuenta por completo.

El crecimiento de los ingresos de las acciones de Oracle ya lidera el grupo de empresas comparables y la diferencia se amplía hasta el ejercicio fiscal 2027

Las acciones de Oracle registraron un crecimiento de los ingresos del 21 % en el trimestre que finalizó en mayo de 2026, situándose ya por delante del 17 % de Amazon (AMZN), el 17 % de Microsoft y el 11 % de Salesforce (CRM) en el mismo periodo, pero la brecha competitiva que proyecta el gráfico de cara al futuro es donde la tesis cobra mayor relevancia.

Las estimaciones de consenso sitúan el crecimiento de los ingresos de las acciones de Oracle en un 28 % en el trimestre que finaliza en agosto de 2026, acelerándose hasta el 42 % en agosto de 2027, mientras que Amazon se mantiene cerca del 14 % durante todo el periodo, Microsoft (MSFT) se mantiene entre el 14 % y el 17 %, y Salesforce se sitúa en el 9 % en todos los trimestres futuros de ese mismo periodo.

Una empresa cuyos ingresos crecen al doble de ritmo que los de sus competidores más cercanos, mientras cotiza cerca de su mínimo de 52 semanas, representa la compresión que el modelo TIKR valora en un rendimiento total del 255 %, y el gráfico hace visible la trayectoria que lo respalda.

¿Está infravalorada la acción de Oracle en 2026? El escenario intermedio de TIKR, de 587 dólares, indica que el mercado está valorando el crecimiento, no la cartera de pedidos

El escenario medio de TIKR valora Oracle en 587 dólares para mayo de 2031, lo que implica una rentabilidad total del 255 % desde el precio actual de 165 dólares, o un 29 % anualizado durante los próximos 4,9 años.

Ese objetivo parte de una tasa de crecimiento anual compuesto (CAGR) de los ingresos del 24 % hasta el ejercicio fiscal 2036 y un margen de beneficio neto del 27 %, ajustado a las propias previsiones de la dirección de 90 000 millones de dólares en ingresos para el ejercicio fiscal 2027 y al compromiso de tasa de crecimiento compuesto anual (CAGR) a cinco años anunciado en el Analyst Day, lo que hace que el escenario medio sea alcanzable sin necesidad de conseguir ni un solo contrato nuevo más allá de lo que Oracle ya ha anunciado, ya que el RPO de 638 mil millones de dólares, con una conversión del 46 % en los próximos 36 meses, constituye la base de ingresos sobre la que se basa el modelo.

La condición que conlleva el modelo es la reducción del margen bruto que el director financiero Maxson señaló para el ejercicio fiscal 2027, en el que los nuevos centros de datos se pondrán en marcha con una utilización parcial antes de alcanzar los ingresos contractuales totales, lo que comprime los márgenes a corto plazo y da a los inversores —que valoran las acciones de Oracle en función de los márgenes del periodo actual en lugar de una economía en estado estacionario— motivos para mantenerse cautelosos hasta que el punto de inflexión se refleje en las cifras.

¿Deberías invertir en Oracle Corporation?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Oracle Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a Oracle Corporation junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de ORCL en TIKR →