Datos clave de las acciones de Analog Devices

- Precio actual: 407,26 $

- Precio objetivo (medio): ~640 dólares

- Precio objetivo del mercado: ~450 $

- Rentabilidad total potencial: ~58 %

- TIR anualizada: ~11 % / año

- Reacción ante los resultados: -3,48 % (20 de mayo de 2026)

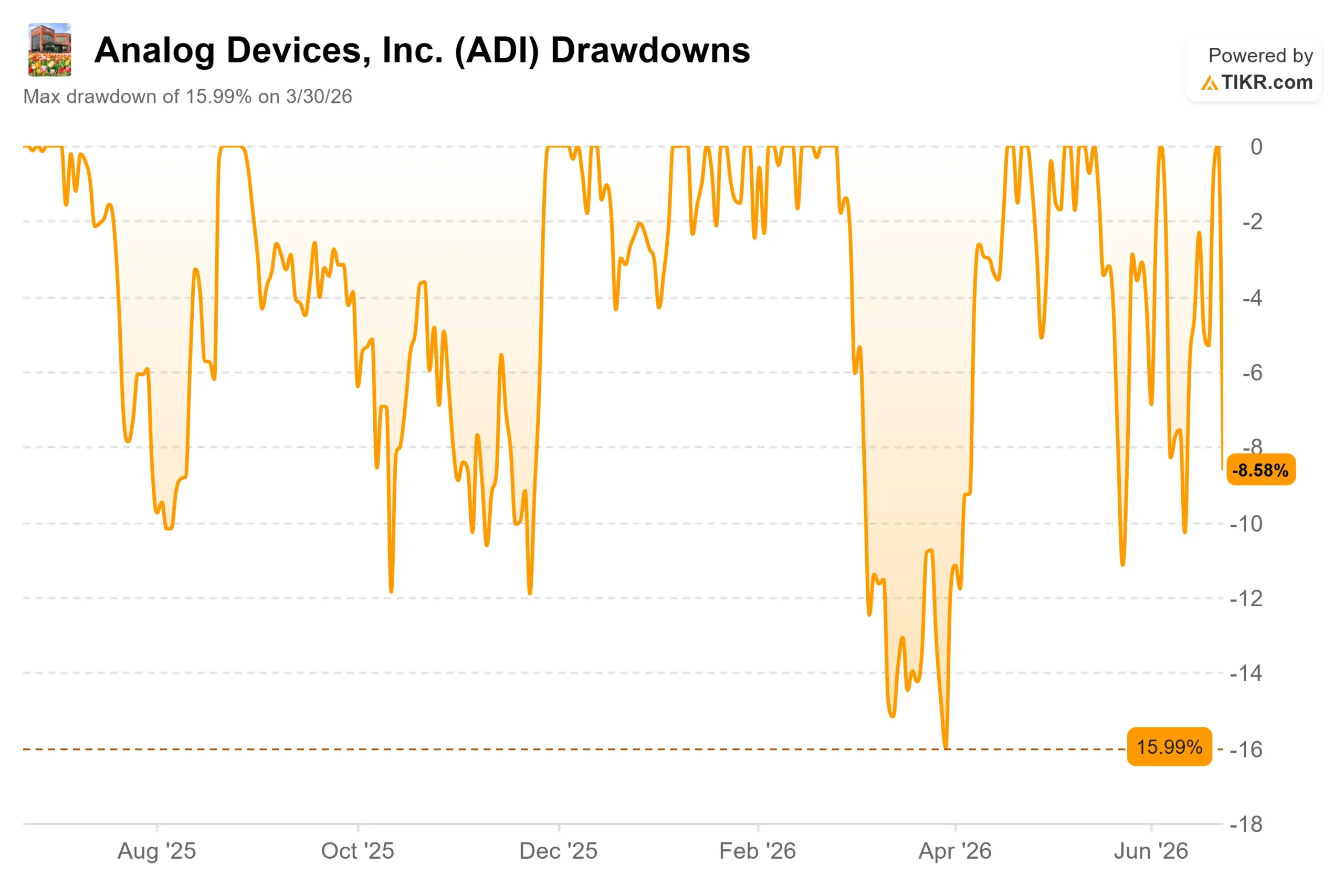

- Caída máxima (1 año): -15,99 % (30 de marzo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Analog Devices (ADI) perdió 38,22 dólares por acción el 23 de junio de 2026, lo que supuso una caída del 8,58 % en una sola sesión. Las ventas no comenzaron en Wilmington, Massachusetts. Comenzaron en Seúl, donde las noticias de que la surcoreana SK Hynix estaba ralentizando la producción de su memoria de próxima generación desataron el pánico en todo el sector. Todo el complejo de chips se vendió de golpe, y ADI cayó más que el resto del grupo.

Aquí está el problema. Analog Devices no fabrica memorias. Su negocio de centros de datos se centra en la energía y la óptica, no en los chips de memoria de gran ancho de banda que se integran en los aceleradores de IA. El mercado vendió ADI por el temor a un producto que la empresa ni siquiera comercializa.

Esa discrepancia es lo que alimenta la tensión. Los alcistas ven una empresa con ingresos récord y crecimiento sostenido que se ha visto penalizada por motivos ajenos a su negocio. Los bajistas señalan un PER histórico superior a 60 veces y argumentan que cualquier valor del sector de los chips que cotice a un precio elevado merece caer cuando la historia de la IA se tambalea. La pregunta que el mercado aún no puede responder es: ¿fue el 23 de junio una reacción exagerada debida a una valoración errónea, o la primera grieta en una acción que había subido demasiado y demasiado rápido?

¿Qué ocurrió realmente el 23 de junio?

El catalizador fue concreto. Según informó TrendForce, SK Hynix está frenando la conversión de algunas líneas de memoria para redirigir la capacidad hacia la DRAM convencional, donde los precios son más favorables. La reacción fue brutal: tanto SK Hynix como Samsung cayeron en picado, y el índice KOSPI de Corea se desplomó aproximadamente un 10 %, lo que activó un mecanismo de interrupción de cotización.

El titular decía: «La expansión de la IA se está enfriando». El informe en sí se centraba en los márgenes, no en la demanda. SK Hynix estaba apostando por la DRAM, que ofrece mejores márgenes, no retirándose de un mercado en contracción. Pero en un mercado tan nervioso, los matices no se tienen en cuenta. Las empresas de memoria fueron las más afectadas, y ADI, que no fabrica ni memoria ni aceleradores, se vio arrastrada de todos modos.

Por qué la ola de ventas puede haber afectado a la empresa equivocada

Los últimos resultados de ADI no apuntan a una empresa con problemas de demanda. En su segundo trimestre fiscal, publicado el 20 de mayo de 2026, ADI registró unos ingresos récord de 3.62 mil millones de dólares, superando el límite superior de las previsiones. En la conferencia sobre resultados, la dirección señaló que los centros de datos representan ahora más de tres cuartas partes de los ingresos por comunicaciones, impulsados tanto por la tecnología óptica como por la de alimentación.

Tres semanas antes de la venta masiva, el director financiero, Richard Puccio, abordó directamente el tema de la demanda en la Conferencia Global de Tecnología del Bank of America, celebrada el 2 de junio. Su valoración no fue cautelosa. «Los hiperescaladores y los operadores de plataformas siguen teniendo una demanda que no pueden satisfacer», afirmó, enmarcando la expansión como un proceso que se prolongará durante varios años. Si la limitación es la capacidad, y no la demanda, el hecho de que un fabricante de memorias modifique su gama de productos no pone en peligro ese panorama.

Puccio también señaló hacia dónde se dirige el crecimiento de los centros de datos de ADI: la alimentación vertical, la arquitectura que suministra electricidad directamente debajo del chip a medida que aumentan los voltajes. La tecnología IVR de ADI reduce el consumo de energía entre un 10 % y un 15 % en ese suministro. «La alimentación vertical parece ser la arquitectura adecuada para ello», señaló, calificando la alimentación como la mayor oportunidad a corto plazo. Nada de eso se reflejó en el precio de una acción que cayó tras un titular sobre la memoria.

El catalizador más reciente de la empresa se produjo el 19 de mayo de 2026, cuando ADI anunció un acuerdo para adquirir Empower Semiconductor, ampliando precisamente la tecnología de alimentación de alta densidad que describió Puccio. La acción se mantuvo estable ante la noticia antes de que la ola de ventas del sector la arrastrara.

Consulta las estimaciones históricas y futuras de la acción de Analog Devices (¡es gratis!) >>>

La cuestión de la valoración que subyace a la caída

El argumento bajista se basa en el precio, no en la demanda. Incluso tras la caída, ADI cotiza cerca de 29 veces los beneficios NTM y alrededor de 20 veces el EV/EBITDA NTM. Cuando el precio de una acción refleja su ejecución, cualquier susto macroeconómico se amplifica porque no hay margen para absorberlo.

Sin embargo, en comparación con sus competidores, ADI parece razonable. Advanced Micro Devices cotiza cerca de 51 veces el EV/EBITDA del próximo año y Marvell cerca de 49 veces, mientras que Texas Instruments se sitúa en torno a 25 veces. Las 20 veces de ADI suponen una prima modesta respecto a TI y un fuerte descuento respecto a las empresas dedicadas exclusivamente a la IA. Para una empresa con márgenes de flujo de caja libre cercanos al 38 % y una larga racha de aumentos anuales de dividendos, esa prima es defendible.

La calidad es real. Puccio vinculó el poder de fijación de precios de ADI a la innovación, no a la escasez: «Solemos ser los primeros en ofrecer soluciones para los problemas más difíciles y complejos», afirmó, señalando que los precios de venta rondan aproximadamente el cuádruple de la media del sector. Esa ventaja competitiva no cambió el 23 de junio.

El riesgo que hay que tener en cuenta es el del sector de la automoción, que representa aproximadamente una cuarta parte de los ingresos, ya que la producción mundial de vehículos vuelve a los niveles de 2024. La respuesta de ADI es el contenido por vehículo, no las unidades, impulsada por su primer crecimiento en la gestión de baterías en dos años. Si esa estrategia de contenido se estanca mientras caen las unidades, los pesimistas tendrán su prueba.

Comprueba cómo se comporta Analog Devices frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 407,26 $

- Precio objetivo (medio): ~640 $

- Rentabilidad total potencial: ~58 %

- TIR anualizada: ~11 % / año

Hay dos factores que impulsan los ingresos: la expansión de la infraestructura de IA, donde los productos de potencia y ópticos de ADI crecen con el cambio hacia la potencia vertical, y la recuperación industrial, donde gran parte del segmento más importante de ADI sigue por debajo de los máximos anteriores. Los factores que impulsan los márgenes son dispares, ya que los ingresos de los sectores industrial y de las comunicaciones, que presentan márgenes más elevados, son los que crecen más rápidamente. El principal riesgo es el múltiplo: el escenario parte de una variación mínima del PER, por lo que el crecimiento de los beneficios debe ser el motor de la rentabilidad.

El lado positivo: si la demanda de potencia para IA y el ciclo alcista industrial se combinan, el escenario optimista apunta a unos 925 dólares y una rentabilidad total superior al 127 %.

El lado negativo: si el sector del automóvil lastra los resultados y el crecimiento se modera, el escenario pesimista sigue ofreciendo una rentabilidad de alrededor del 40 %, es decir, aproximadamente un 4 % anual.

Conclusión

Hay que estar atentos al sector de la automoción y a la fecha: el 19 de agosto de 2026, cuando ADI publique los resultados del tercer trimestre fiscal. El 23 de junio se centró en la memoria, pero la verdadera prueba es si el propio segmento de automoción de ADI confirma el crecimiento impulsado por el contenido que describió Puccio.

Lo positivo sería un crecimiento secuencial en el sector del automóvil y otro trimestre de ganancias en la gestión de baterías, lo que haría que la caída se considerara un simple ruido. Lo negativo sería que el sector del automóvil cayera por debajo de lo habitual para la temporada sin que el contenido lo compense, la única grieta fundamental que los bajistas han pasado por alto. El impulso de los centros de datos y la recuperación industrial ya se reflejan en las cifras. El sector del automóvil es la variable desconocida, y los próximos resultados darán la respuesta.

¿Deberías invertir en Analog Devices?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Analog Devices y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Analog Devices junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Analog Devices en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!