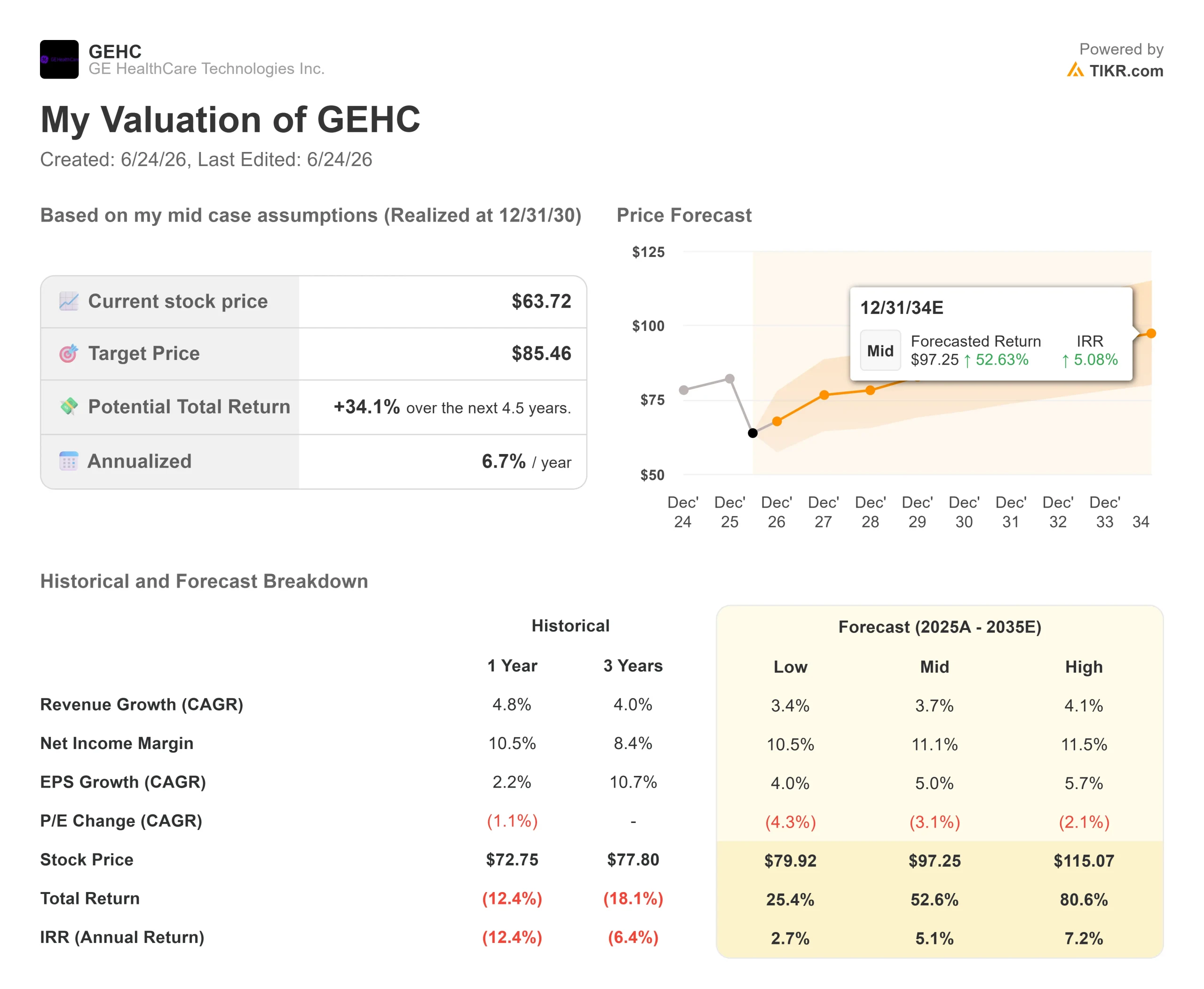

Datos clave de las acciones de GE Healthcare

- Precio actual: 63,72 $

- Precio objetivo (medio): ~85 $

- Precio objetivo del mercado: ~80 $

- Rentabilidad total potencial: ~34 %

- TIR anualizada: ~7 % / año

- Reacción ante los resultados: +2,28 % (29/04/26)

- Caída máxima: (32,53 %) (29/04/26)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

GE HealthCare Technologies (GEHC) pasó la mayor parte de 2026 siendo una acción que pocos inversores querían defender. Se mantuvo cerca de sus mínimos de tres años, con una caída de casi un 30 % respecto a su máximo de 52 semanas de 89,77 dólares, y el mercado consideraba a esta empresa de diagnóstico por imagen de crecimiento lento como una «trampa de valor». Entonces, el 23 de junio, las acciones subieron un 5,08 % y cerraron en 63,72 dólares. El catalizador no fueron los resultados. Fue un analista que argumentó que el castigo ya no se ajustaba al negocio.

Ese analista era RBC Capital Markets, que inició su cobertura con una calificación de «Outperform» y un precio objetivo de 80 dólares. El argumento de RBC es contundente: a aproximadamente 11 veces sus beneficios de 2027, GE HealthCare presenta un perfil de riesgo-rentabilidad que el precio de la acción no refleja. La firma atribuyó a una mejor ejecución comercial desde la escisión de General Electric en 2023 una cartera de pedidos que ahora ronda los 22 000 millones de dólares, lo que equivale aproximadamente a un año completo de ventas previstas.

Esa cartera de pedidos es el núcleo de la discrepancia. Los optimistas ven una cartera de pedidos récord valorada como si nada de ella se convirtiera en ingresos. Los pesimistas ven dos años consecutivos de crecimiento orgánico de un solo dígito bajo, un recorte de las previsiones impulsado por la inflación y un negocio en China en retroceso. La pregunta que el mercado aún no puede responder es: ¿será 2026 el punto más bajo antes de una reaceleración, o la nueva normalidad para una empresa que crece más lentamente que sus competidores?

Consulta las estimaciones históricas y futuras de la acción de GE Healthcare (¡es gratis!) >>>

Por qué se desplomó tanto la acción

El daño se remonta a un solo trimestre. El 29 de abril, GE Healthcare publicó los resultados del primer trimestre y recortó sus previsiones para todo el año, y la acción tocó fondo ese mismo día con una caída del 32,53 %. Los ingresos se mantuvieron, pero los costes no. En la Jefferies Global Healthcare Conference celebrada el 3 de junio, el director financiero, James Saccaro, señaló una exposición bruta a la inflación de unos 250 millones de dólares para el año, que abarcaba chips de memoria, petróleo y transporte, así como materias primas como los elementos de tierras raras. La empresa recortó sus previsiones de beneficio por acción ajustado para todo el año en aproximadamente 0,15 dólares.

Saccaro lo calificó de medida de prudencia. «No nos gusta ajustar las previsiones», afirmó. «Pero a veces es necesario y lo más adecuado, como ha sido el caso aquí». Añadió un detalle que el mercado podría haber subestimado: dado que los pedidos conllevan un riesgo de precio a cargo del proveedor una vez registrados, la modesta compensación de precio de 0,06 dólares de este año no es un límite máximo, y se avecina un «impacto en los precios mucho más significativo el año que viene», a medida que los costes se reflejen en los nuevos precios.

El motor de productos que los pesimistas siguen ignorando

La demanda nunca se ha desplomado. GE HealthCare registró una ratio de pedidos sobre facturación de 1,07x en el primer trimestre, lo que significa que registró más pedidos de los que facturó, y su cartera de pedidos, de 21 800 millones de dólares, se sitúa en un nivel récord. Casi nada de eso procedió de nuevos productos. Saccaro afirmó que el trimestre se basó en «los productos ya existentes en el mercado y la ejecución comercial, frente a los nuevos productos y la innovación, que beneficiarán a los próximos trimestres».

Esa ola futura es enorme. La tomografía computarizada con recuento de fotones (Photon Counting CT), una tecnología de exploración que captura detalles espectrales y espaciales más nítidos en una sola imagen, y la PET de cuerpo completo, que obtiene imágenes de todo el cuerpo de una sola vez, abren mercados en los que GE HealthCare aún no está presente. Saccaro se refirió a ellos como un «océano azul». La autorización de la FDA del 4 de junio para MIM Contour ProtégéAI+ 2.0, una herramienta de inteligencia artificial que automatiza el trazado de órganos para la planificación de la radioterapia, añadió otra pieza al conjunto de software oncológico y contribuyó a impulsar el repunte de finales de junio.

Luego está Flyrcado, un agente para PET cardíaco que mide el flujo sanguíneo al corazón. La dirección reafirmó su confianza en superar los 500 millones de dólares en ingresos para 2028 y reveló que el producto pasó de una tasa de ejecución de aproximadamente 25 millones de dólares en el primer trimestre a una tasa de ejecución anual de 50 millones de dólares en el segundo. «Está claro que a los médicos les encanta la calidad de la imagen», afirmó Saccaro, al describir que los obstáculos restantes se deben al flujo de trabajo, no a cuestiones clínicas.

Cómo se sitúa GEHC en términos de valoración

GE HealthCare cotiza a un EV/EBITDA de 9,64 veces para los próximos doce meses y a un PER de 12,78 veces para los próximos doce meses, ambos cerca de los mínimos registrados tras la escisión. Para una empresa con un margen bruto del 39,1 % y un ROIC del 13,5 %, se trata de un múltiplo muy bajo.

La tensión sigue sin resolverse. La visión alcista se basa en la conversión de la cartera de pedidos y la recuperación de los márgenes a medida que los precios surtan efecto a lo largo de 2027. La visión bajista se basa en un crecimiento orgánico estancado entre el 3 % y el 4 %, en una revisión a la baja de las previsiones para China este año y en la incertidumbre sobre la política arancelaria de cara a su vencimiento en julio. Saccaro se negó a prometer el crecimiento en China para este año, limitándose a esperar que el mercado «se normalice en los próximos años». La valoración es baja porque el crecimiento es lento. El mercado aún no está dispuesto a pagar por la posibilidad de que el ciclo de producto cambie esa ecuación en 2027.

Comprueba cómo se comporta GE Healthcare frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 63,72 $

- Precio objetivo (medio): ~85 $

- Rentabilidad total potencial: ~34 %

- TIR anualizada: ~7 % / año

El modelo de caso medio de TIKR, que se materializaría a finales de 2030, apunta a un valor razonable de alrededor de 85 $, lo que implica una rentabilidad total cercana al 34 % y una TIR anualizada de aproximadamente el 7 %. El caso medio resulta adecuado porque no asume ni que el ciclo del producto fracase ni que todos los lanzamientos alcancen su techo.

Los dos factores que impulsan la tasa de crecimiento compuesto anual (CAGR) de los ingresos son el volumen de Diagnóstico Farmacéutico, a medida que Flyrcado se acerca a los 500 millones de dólares en 2028, y el nuevo ciclo de diagnóstico por imagen, que abre mercados aún sin explotar. El motor de los márgenes es la gestión del reajuste de precios y costes prevista para 2027. El principal riesgo es que el crecimiento se mantenga entre el 3 % y el 4 %, mientras que China y los aranceles ejerzan presión, lo que mantendría el múltiplo comprimido.

El lado positivo: si se materializa la cartera de pedidos y se recuperan los márgenes, la acción se revalorizará hasta situarse en torno a los 80 dólares. El lado negativo: si el crecimiento sigue siendo lento y la inflación persiste, GEHC se revalorizará lentamente partiendo de un múltiplo de dos dígitos bajos.

Conclusión

La señal a tener en cuenta es la recuperación de los márgenes en la segunda mitad del año. La dirección se ha comprometido a compensar más de la mitad del impacto de la inflación mediante medidas de precios y costes, y la próxima indicación llegará con los resultados del segundo trimestre. Si los márgenes se consolidan y la empresa mantiene la línea en materia de costes, se reforzará la tesis de RBC de que la caída de la cotización se ha excedido. Si los márgenes siguen cayendo, el múltiplo bajo empezará a parecer justificado. Saccaro también prometió una nueva actualización sobre Flyrcado en julio, un segundo indicio de si el ciclo del producto avanza según lo previsto. La historia depende de las cifras, no de la próxima nota de los analistas.

¿Deberías invertir en GE Healthcare?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «GE Healthcare» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de GE Healthcare junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza GE Healthcare en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!