Puntos clave

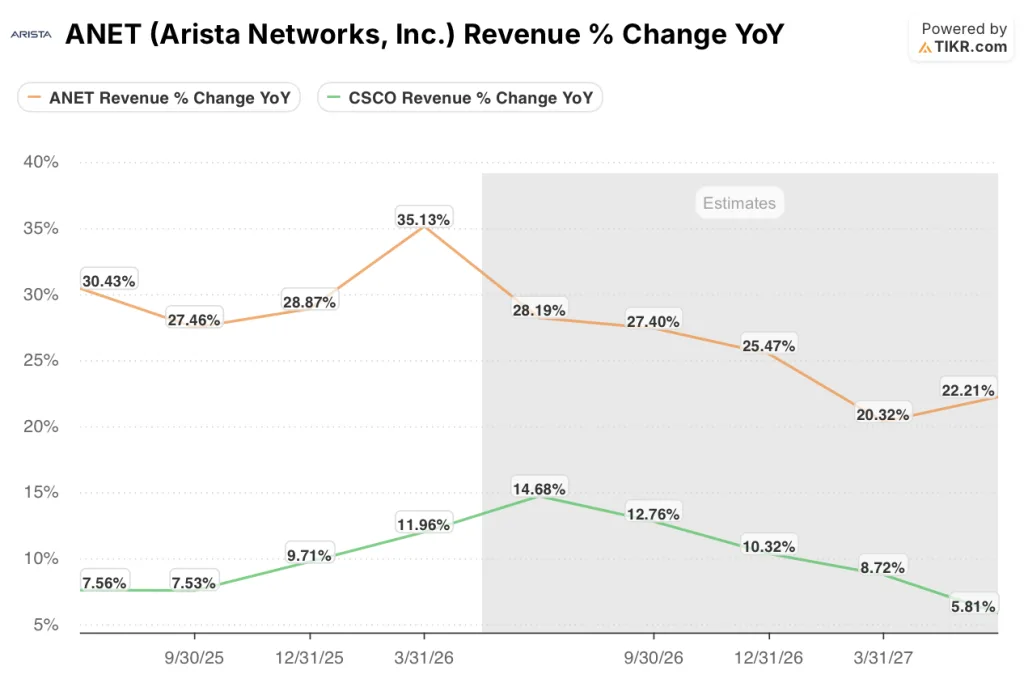

- Las acciones de Arista Networks están registrando un crecimiento de los ingresos trimestrales del 35 %, frente al 12 % de las de Cisco Systems, una diferencia impulsada por el dominio de Arista en las implementaciones de estructuras de IA basadas en Ethernet en Microsoft, Meta y los hiperescaladores emergentes.

- El modelo de valoración de TIKR sitúa el precio objetivo de las acciones de Arista Networks en torno a los 339 dólares, con una TIR anualizada de aproximadamente el 18 %, frente a los 145 dólares de las acciones de Cisco Systems, con una TIR de aproximadamente el 5 %, lo que supone una diferencia de 13 puntos porcentuales a favor de Arista.

- El margen operativo del 43 % de Arista en el primer trimestre de 2026 es casi el doble del margen operativo del 25 % de Cisco en el tercer trimestre del ejercicio fiscal 2026, lo que refleja la ventaja estructural en materia de costes de un negocio dedicado exclusivamente a las redes frente a una cartera diversificada que soporta el descenso de la integración y la colaboración con Splunk.

- La captación de pedidos de IA para hiperescaladores por parte de Cisco se está acelerando hasta alcanzar los 9 mil millones de dólares en el ejercicio fiscal 2026, con la confirmación en el tercer trimestre y a principios del cuarto trimestre de que el diseño Silicon One P200 ha sido seleccionado por tres hiperescaladores para aplicaciones a gran escala, lo que convierte a Cisco en la alternativa en mejora, aunque con un crecimiento aún más lento.

Por qué Arista Networks es la apuesta más «pura» y Cisco Systems, la más «segura»

Los chips de IA solo funcionan si están conectados entre sí de forma eficiente. Los conmutadores y cables que conectan miles de GPU dentro de un centro de datos no son nada glamurosos, pero determinan si un clúster funciona a toda velocidad o pierde tiempo de cálculo esperando datos.

Arista Networks (ANET) construye esa «tubería», y las mayores empresas de la nube del mundo, entre ellas Microsoft y Meta, la han convertido en su opción predeterminada para la infraestructura de IA.

Arista se dedica a una sola cosa: las redes de alta velocidad. Ese enfoque es la fuente de su ventaja competitiva. Su software, denominado EOS, funciona de forma idéntica en todos los productos que comercializa, lo que hace que gestionar un gran clúster de IA resulte significativamente más sencillo que combinar equipos de múltiples proveedores. La empresa ha elevado sus previsiones de ingresos para el ejercicio fiscal 2026 hasta aproximadamente 11 500 millones de dólares, lo que representa un crecimiento de alrededor del 28 %, y ha aumentado su objetivo de ingresos por redes de IA a 3 500 millones de dólares, más que duplicando sus ventas de IA en un solo año. La demanda está superando la capacidad de suministro de Arista, y no al revés.

Cisco Systems (CSCO), por su parte, es el gigante consolidado de las redes. Vende conmutadores, enrutadores, software de seguridad, herramientas de colaboración y componentes ópticos a empresas, gobiernos y proveedores de servicios en la nube de todo el mundo. Esa amplitud de oferta ha hecho que Cisco sea dominante durante décadas y sigue generando unos ingresos anuales de aproximadamente 63 000 millones de dólares. Pero eso también significa que Cisco no es una empresa dedicada exclusivamente a la IA: la mayor parte de lo que vende está destinado a clientes que están actualizando redes de campus, renovando contratos de software o sustituyendo hardware obsoleto, no construyendo clústeres de GPU desde cero.

Cisco está recuperando terreno en IA. Su chip Silicon One y su negocio de componentes ópticos Acacia están consiguiendo pedidos de hiperescaladores a un ritmo que la empresa no esperaba a principios de año, y ahora se prevé que los pedidos de infraestructura de IA de los gigantes de la nube alcancen los 9 mil millones de dólares para el ejercicio fiscal 2026. Chuck Robbins, presidente y director ejecutivo de Cisco, describió el tercer trimestre como un trimestre récord, con un aumento del 17 % en los ingresos por productos y del 35 % en el total de pedidos.

Sin embargo, por cada dólar de aceleración en IA, hay segmentos tradicionales que crecen lentamente o se contraen, y ese lastre es la razón por la que las acciones de Cisco Systems cotizan con un descuento mayor respecto a las de Arista Networks de lo que sugeriría el impulso en IA de cada una de las empresas por separado.

Wall Street otorga a Arista Networks un potencial alcista implícito del 17 % y a Cisco Systems, solo del 5 %

De los 30 analistas que cubren la acción de Arista Networks, 22 la califican como «Comprar» y 7 como «Superar al mercado», con solo 1 «Mantener» y ninguna calificación de «Por debajo del mercado» o «Vender» a fecha de 23 de junio de 2026. El precio objetivo medio es de 190 dólares, con un máximo de 220 dólares, frente a un cierre de 162 dólares, lo que implica un potencial alcista del 17 % sobre la media del consenso.

Los analistas esperan que Arista Networks registre un crecimiento de sus ingresos trimestrales de aproximadamente un 28 % en el próximo trimestre sobre el que se informe, con márgenes de EBITDA en torno al 47 % y un beneficio por acción normalizado que crezca aproximadamente un 21 % interanual.

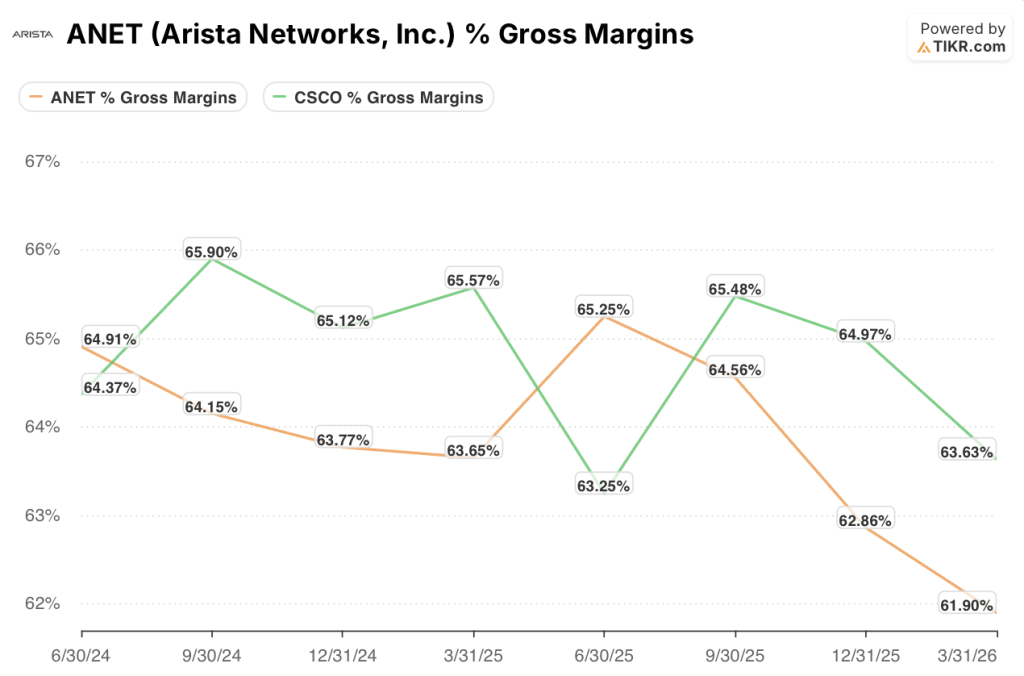

A los analistas no les preocupa la demanda. La preocupación radica en el margen bruto, que se situó en el 62 % en el primer trimestre de 2026, por debajo del 65 % del año anterior, ya que el aumento de los costes de memoria y una mayor proporción de grandes clientes de la nube lastraron la rentabilidad.

Chantelle Breithaupt, directora financiera de Arista, mantuvo la previsión del margen bruto para todo el año entre el 62 % y el 64 %, y señaló que la recuperación dependerá de un retorno hacia los clientes empresariales en la segunda mitad del año.

Por su parte, de los 26 analistas que cubren las acciones de Cisco Systems, 13 las califican como «Comprar» y 4 como «Superar el mercado», mientras que 8 las mantienen en «Mantener» y 1 en «Por debajo del mercado», a fecha de 23 de junio de 2026. El precio objetivo medio es de 127 dólares, con un máximo de 150 dólares, frente a un cierre de 121 dólares, lo que implica un potencial alcista del 5 % respecto a la media del consenso.

Los analistas esperan que Cisco Systems registre unos ingresos trimestrales de 16.83 mil millones de dólares en el próximo trimestre sobre el que se informe, con márgenes de EBITDA en torno al 38 % y un beneficio por acción normalizado que crezca aproximadamente un 18 % interanual.

La cautela de los analistas no se debe al impulso de Cisco en el ámbito de la IA, que es real, sino al peso del resto de la cartera. La transición de Splunk a la nube está reduciendo el reconocimiento de ingresos a corto plazo.

Los ingresos por colaboración están disminuyendo. Además, las acciones de Cisco ya se han revalorizado casi un 100 % desde su mínimo de 52 semanas, situado en 66 dólares, lo que deja un margen de error limitado si el crecimiento se modera.

Arista Networks registra un margen operativo del 43 %, mientras que el de Cisco Systems es del 25 %

La diferencia financiera más importante entre las acciones de Arista Networks y las de Cisco Systems no es el volumen de ingresos. Es lo que cada empresa se queda de cada dólar que gana.

Arista registró un margen operativo del 43 % en el primer trimestre de 2026, con unos ingresos de 2.71 mil millones de dólares que crecieron un 35 % interanual. Cisco registró un margen operativo del 25 % en el tercer trimestre del ejercicio fiscal 2026, con unos ingresos de 15 840 millones de dólares que crecieron un 12 % interanual.

Arista es la empresa más pequeña, pero también la más eficiente con diferencia: cuenta con una estructura de costes más ajustada, ya que solo vende equipos de red y no tiene que asumir los gastos generales de una división de seguridad, un negocio de colaboración ni una adquisición de 28 000 millones de dólares en plena transición.

El margen bruto ofrece una visión más matizada.

El margen bruto del 64 % de Cisco supera ligeramente al de Arista, del 62 %, pero la diferencia se debe más a la composición de la cartera que a la calidad del producto. Cisco se beneficia de los ingresos por software y servicios de alto margen, que superan el 71 % de margen bruto en el ámbito de los servicios. El margen de Arista se ve reducido por una mayor ponderación de los grandes clientes de la nube, que negocian los precios con más dureza que los compradores empresariales.

Ambas empresas están absorbiendo los elevados costes de la memoria, y ambas lo gestionan de forma diferente: Cisco subió los precios de las referencias de hardware y firmó acuerdos de suministro, mientras que Arista mantiene los precios estables con sus clientes clave y acepta la presión sobre los márgenes a corto plazo para proteger las relaciones a largo plazo.

El crecimiento de los ingresos es donde la comparación se agudiza.

Arista creció un 35 % en su último trimestre, acelerando desde el 28 % registrado un año antes. Cisco creció un 12 %, recuperándose de los resultados negativos de mediados de 2024, aunque es poco probable que mantenga un crecimiento de dos dígitos en todos los segmentos simultáneamente. El consenso espera que Arista aumente sus ingresos trimestrales en un rango del 25 % al 28 % durante los próximos cuatro trimestres y que Cisco lo haga en un rango del 9 % al 15 %. A esos ritmos, los ingresos de Arista se duplicarán en aproximadamente cuatro años, mientras que los de Cisco crecerán entre un 40 % y un 50 %.

El modelo de TIKR prevé una TIR del 18 % para Arista Networks y del 5 % para Cisco Systems

El modelo de valoración de TIKR sobre las acciones de Arista Networks apunta a un precio de alrededor de 339 dólares, lo que implica una rentabilidad total de aproximadamente el 109 % respecto al precio actual de 162 dólares, a una tasa anualizada de alrededor del 18 %.

El modelo asume una tasa de crecimiento anual compuesto (CAGR) de los ingresos de aproximadamente el 17 % y un margen de beneficio neto de aproximadamente el 40 %. Ambas cifras son conservadoras en comparación con la situación actual de Arista, lo que deja margen para un escenario alcista si la demanda se mantiene durante la transición de la plataforma.

El panorama de Cisco es diferente. El modelo de valoración de TIKR para las acciones de Cisco Systems apunta a un precio de alrededor de 145 dólares, lo que implica una rentabilidad total de aproximadamente el 20 % respecto al precio actual de 121 dólares, a una tasa anualizada de alrededor del 5 %.

El modelo asume una tasa de crecimiento compuesto anual (CAGR) de los ingresos de aproximadamente el 6 % y un margen de beneficio neto de alrededor del 28 %, lo que refleja que Cisco es la gran empresa estable que es hoy en día. Ese marco no tiene en cuenta una transición exitosa hacia la IA. Mark Patterson, director financiero de Cisco, ha previsto un reconocimiento de ingresos por IA de al menos 6.000 millones de dólares en el ejercicio fiscal 2027, y si esa cartera de pedidos se materializa, es probable que el objetivo de unos 145 dólares resulte demasiado conservador.

La diferencia en la TIR de aproximadamente 13 puntos porcentuales es la versión más clara de la historia: las acciones de Arista Networks ofrecen rendimientos anualizados significativamente más altos para los inversores dispuestos a pagar por un crecimiento más rápido, mientras que las de Cisco Systems se adaptan a quienes buscan estabilidad e ingresos a un precio de entrada más bajo.

¿Deberías invertir en Arista Networks, Inc. o en Cisco Systems, Inc.?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta las acciones de Arista Networks y de Cisco Systems y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja para ambas empresas.

Puedes crear una lista de seguimiento gratuita para vigilar las acciones de Arista Networks y Cisco Systems junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de ANET y CSCO en TIKR →