Puntos clave

- La producción del PAC-3 de Lockheed ya ha aumentado más del 60 % en dos años, con la firma de un nuevo contrato por valor de 4.8 mil millones de dólares y el objetivo de triplicar la producción en el marco de un acuerdo marco de siete años con el Departamento de Defensa.

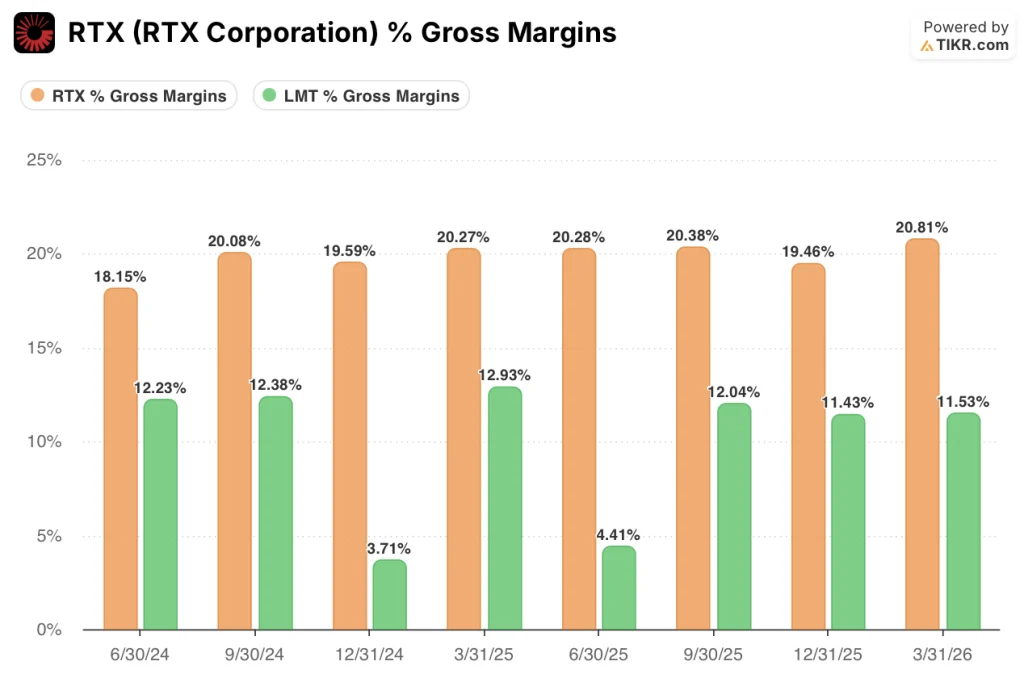

- La cartera de pedidos de RTX, de 271 000 millones de dólares, creció un 25 % interanual y sus márgenes brutos se mantienen de forma constante por encima del 20 %, aproximadamente el doble que los de Lockheed, lo que refleja un mercado de recambios de motores comerciales que los ciclos presupuestarios de defensa no pueden alterar.

- Las acciones de Lockheed Martin cotizan casi un 23 % por debajo de su máximo de las últimas 52 semanas, mientras que el contexto de contratos y demanda se ha fortalecido considerablemente; las acciones de RTX cotizan a menos de un 10 % de su máximo de las últimas 52 semanas, y el modelo prevé una rentabilidad mínima a partir de los precios actuales.

- El modelo de TIKR fija un objetivo de 809 dólares para las acciones de Lockheed Martin, con una rentabilidad anualizada de aproximadamente el 10 %, frente a los 218 dólares para las acciones de RTX, con una rentabilidad anualizada de alrededor del 3 %, lo que supone una diferencia de rentabilidad de cuatro a uno con respecto a los precios actuales.

Lockheed Martin frente a RTX: dos modelos de negocio de defensa, una decisión de inversión

Lockheed Martin (LMT) es el mayor contratista de defensa de EE. UU. por ingresos, y se basa en una cartera concentrada de plataformas emblemáticas: el F-35 Lightning II (el único caza de quinta generación en producción actual en todo el mundo libre), los interceptores PAC-3, los sistemas THAAD, los misiles de crucero JASSM y el Precision Strike Missile, y aproximadamente el 95 % de sus ingresos procede directamente de contratos gubernamentales.

Esa concentración se ha convertido en una fortaleza en el contexto actual. El director ejecutivo, Jim Taiclet, confirmó en la presentación de resultados del primer trimestre de 2026 que el F-35 llevó a cabo misiones de escolta y aire-tierra en operaciones contra la infraestructura nuclear de Irán, y señaló que los ataques «no habrían podido llevarse a cabo de forma segura sin ellos».

Los interceptores Patriot y THAAD proporcionaron una defensa aérea en varias capas de la infraestructura civil en todo el teatro de operaciones de Oriente Medio, y esas demostraciones de relevancia operativa se están traduciendo ahora directamente en compromisos de producción a largo plazo.

Lockheed firmó un acuerdo marco de siete años con el Departamento de Defensa con el objetivo de triplicar la producción del PAC-3; ya se ha firmado un contrato totalmente financiado por valor de 4.8 mil millones de dólares y se están construyendo más de 20 nuevas instalaciones para respaldar el aumento de la producción.

En el programa del F-35, el mayor de Lockheed, el Pentágono solicitó 85 aviones en el presupuesto del año fiscal 2027, frente a los 47 del año anterior.

RTX Corporation (RTX) es un tipo diferente de empresa de defensa. Mientras que Lockheed Martin es un fabricante de plataformas, RTX es un integrador de sistemas, fabricante de motores y productor de municiones: Raytheon produce el Patriot GEM-T, el AMRAAM, el Tomahawk y el NASAMS; Pratt & Whitney fabrica el motor militar F135 y el motor comercial GTF, que propulsa gran parte de la flota mundial de aviones de fuselaje estrecho; Collins Aerospace suministra aviónica, interiores y sistemas de misión tanto a clientes gubernamentales como a compañías aéreas.

El director ejecutivo, Chris Calio, informó de un crecimiento orgánico de las ventas del 10 % en el primer trimestre de 2026, con la contribución de los tres canales. El director financiero, Neil Mitchill, detalló que la producción de municiones de Raytheon aumentó más del 40 % interanual, y que la cartera total de pedidos alcanzó la cifra récord de 271 mil millones de dólares, un 25 % más que el año anterior

El negocio de motores comerciales de RTX, en particular el programa GTF con su cartera de pedidos de 8 000 motores, proporciona una fuente de ingresos del mercado de recambios que se acumula de forma exponencial y que Lockheed Martin simplemente no tiene, ya que el mercado de recambios comerciales de Pratt creció un 19 % interanual en el primer trimestre.

La diferencia en términos de inversión se resume en lo siguiente: las acciones de Lockheed Martin son una apuesta apalancada por el superciclo del gasto en defensa, mientras que las de RTX ofrecen esa misma exposición combinada con un ciclo de aviación comercial que añade un segundo motor de crecimiento compuesto. Esa diversificación es precisamente la razón por la que RTX presenta una valoración actual más elevada, y precisamente por la que el modelo de TIKR muestra una mayor diferencia en el potencial de rentabilidad que ofrece cada acción en la actualidad.

Lockheed Martin sufre la presión sobre los márgenes, mientras que RTX cuenta con la estructura de márgenes

La cifra más clara que diferencia a estas dos empresas es el margen bruto: RTX ha registrado de forma constante más del 20 % en los últimos ocho trimestres, alcanzando el 21 % en el primer trimestre de 2026, mientras que los márgenes brutos de Lockheed Martin se sitúan entre el 11 % y el 13 % en el mismo periodo.

Esa diferencia refleja dos estructuras de costes fundamentalmente diferentes. Lockheed opera principalmente como contratista de «coste más margen», en el que el Gobierno reembolsa los costes admisibles y paga unos honorarios negociados, lo que limita la expansión del margen bruto, ya que los ingresos y los costes evolucionan al unísono.

RTX tiene la misma exposición a la contratación en el sector de la defensa a través de Raytheon, pero sus negocios comerciales, en particular el mercado de recambios de motores de Pratt, operan con un perfil estructuralmente diferente: las visitas a los talleres de motores son de alto margen, recurrentes y, en gran medida, no discrecionales para las aerolíneas que no pueden dejar en tierra sus flotas, lo que genera un margen bruto combinado aproximadamente 9 puntos porcentuales por encima del de Lockheed.

En el ámbito operativo, la divergencia se mantiene: RTX registró unos márgenes operativos del 13 % en el primer trimestre de 2026, frente al 12 % del año anterior, frente al 11 % de Lockheed, que se vio presionado por ajustes desfavorables en los programas del F-16 y el C-130.

El director financiero, Evan Scott, atribuyó estos problemas específicamente a una nueva configuración del F-16 para Taiwán y Marruecos que supuso costes de reelaboración, y a los retos de integración del C-130 de principios de 2025, ambos ya resueltos, y ambos de carácter transitorio más que estructural, dado que los márgenes operativos de Lockheed alcanzaron el 13 % en el segundo trimestre de 2025, antes de que surgieran esos problemas.

El crecimiento de los ingresos muestra una tendencia similar: RTX creció un 9 % interanual en el primer trimestre de 2026, con una expansión del volumen en los tres segmentos, mientras que los ingresos de Lockheed en el primer trimestre de 2026 se mantuvieron prácticamente estables, afectados por un ejercicio fiscal más corto y por los mismos problemas de calendario de los programas que señaló la dirección.

En cuanto a la generación de efectivo, RTX generó 1.86B en efectivo operativo en el primer trimestre de 2026 frente a los 0.22B de LMT, y, aunque ambas empresas tienen una estructura que favorece la segunda mitad del año, el flujo de caja operativo de RTX en los últimos cuatro trimestres, de unos 11 000 millones de dólares, supera con creces los aproximadamente 7 000 millones de dólares de LMT, una diferencia que refleja la estructura de márgenes que las separa

El panorama financiero a día de hoy favorece a RTX en todos los indicadores principales, y la pregunta a la que responde el modelo de valoración es si esa ventaja ya se ha descontado por completo en el precio.

El descuento de Lockheed Martin justifica la rentabilidad, mientras que la prima de RTX la anula

El modelo de TIKR valora a Lockheed Martin en aproximadamente 809 dólares, lo que implica una rentabilidad total de alrededor del 52 % respecto al precio actual de aproximadamente 532 dólares, o roughly el 10 % anual.

Ese objetivo depende de que Lockheed convierta su cartera de pedidos en entregas con márgenes cada vez mejores a medida que avanza el año, y la dirección ha señalado explícitamente que se esperan aumentos de los márgenes en la segunda mitad del año.

La hipótesis de una tasa de crecimiento anual compuesto (CAGR) de los ingresos del 4 %, incorporada en el escenario medio de TIKR, es conservadora en relación con las señales de demanda visibles en la cartera de pedidos, y si los acuerdos marco de municiones se convierten en contratos definitivos a los ritmos de producción previstos, la capacidad de generación de beneficios disponible para finales de la década respalda dicho objetivo.

La condición que debe cumplirse es que Lockheed lleve a cabo su aumento de la producción sin costes adicionales en programas clasificados ni nuevos retrasos en el F-16.

Mientras tanto, el modelo de TIKR valora RTX en aproximadamente 218 dólares, lo que implica una rentabilidad total de alrededor del 13 % respecto al precio actual de aproximadamente 193 dólares, o aproximadamente un 3 % anual.

Esa moderada proyección de rentabilidad no refleja un negocio débil, sino un negocio que el mercado ya ha reconocido en gran medida, con una cartera de pedidos récord de RTX de 271 000 millones de dólares, un crecimiento de la cartera del 25 % y una expansión constante del beneficio operativo de dos dígitos, todo ello descontado en una acción que cotiza cerca de su máximo de 52 semanas.

El ciclo del mercado posventa comercial de Pratt, con una producción de mantenimiento, reparación y revisión (MRO) de GTF que ha aumentado un 23 % interanual y un número de visitas a taller que sigue creciendo, proporciona un crecimiento compuesto duradero que refleja la hipótesis de TIKR de una tasa de crecimiento anual compuesto (CAGR) de los ingresos del 5 %, y esa tendencia continúa independientemente de las fluctuaciones trimestrales del presupuesto de defensa.

La condición que debe cumplirse: el tráfico aéreo comercial sigue recuperándose y no se produce ningún deterioro estructural que afecte a la demanda de las aerolíneas de visitas a taller para el GTF.

El debate entre las acciones de Lockheed Martin y las de RTX gira, en última instancia, en torno a una pregunta: ¿justifican el margen y la prima de diversificación de RTX la compra de una acción que prácticamente no ofrece margen de rentabilidad en los modelos, cuando su rival, menos diversificado, ofrece una rentabilidad anualizada cuatro veces superior con un descuento significativo respecto a sus máximos recientes?

¿Deberías invertir en Lockheed Martin Corporation o en RTX Corporation?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta las acciones de Lockheed Martin Corporation y de RTX Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja para ambas empresas.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Lockheed Martin Corporation y RTX Corporation, junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de LMT y RTX en TIKR →