Conclusiones clave sobre las acciones de Coinbase a fecha de junio de 2026

- Los analistas otorgan a las acciones de Coinbase 18 recomendaciones de «comprar», 3 de «rendimiento superior», 10 de «mantener», 1 de «rendimiento inferior» y 2 de «vender», con un precio objetivo medio de mercado de 230 dólares, lo que implica un potencial alcista del 45 % respecto al precio actual de 158 dólares.

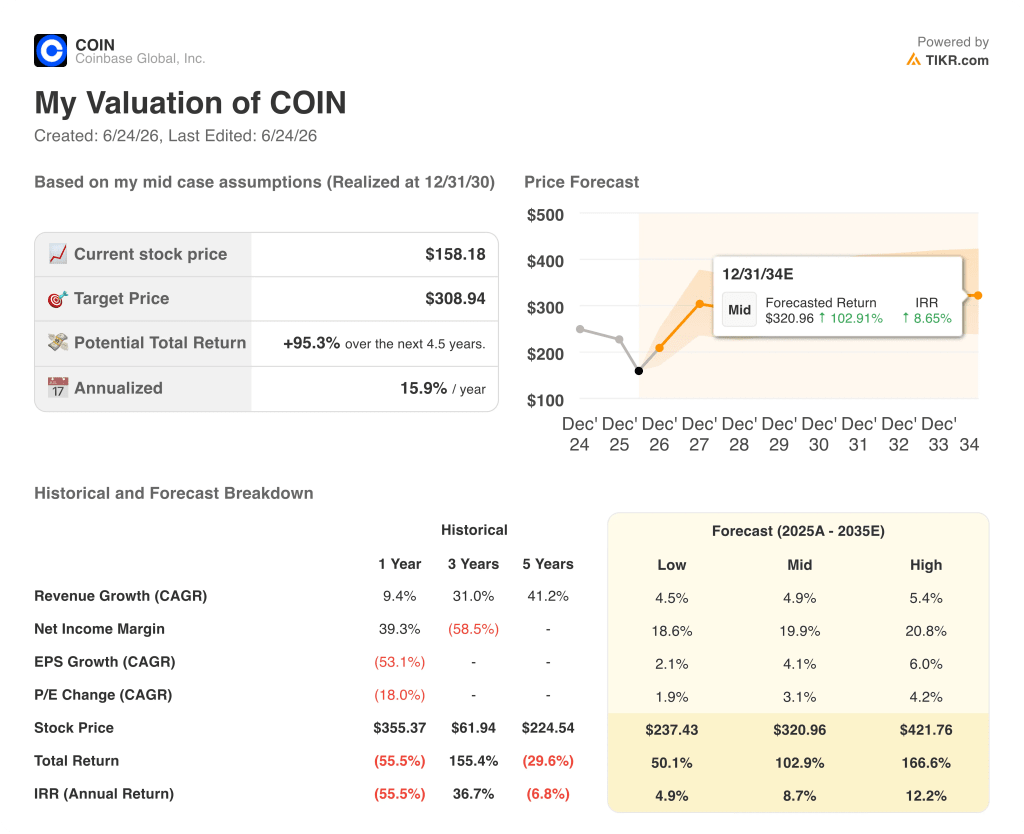

- El modelo de escenario medio de TIKR valora Coinbase en 309 dólares para diciembre de 2030, lo que implica una rentabilidad total del 95 % respecto a los niveles actuales, o un 16 % anualizado.

- Coinbase aumentó su cuota de mercado global en el comercio de criptomonedas hasta alcanzar un nuevo máximo histórico en el primer trimestre de 2026, a pesar de que el volumen total de operaciones con criptomonedas cayó más de un 20 % respecto al trimestre anterior, mientras que los derivados minoristas alcanzaron una tasa de ingresos anualizada superior a los 200 millones de dólares.

Las acciones de Coinbase cayeron un 55 % desde su máximo, mientras que la plataforma creció: resultados del primer trimestre de 2026 y actualización del sistema

Coinbase Global (COIN), la mayor plataforma de intercambio de criptomonedas de EE. UU., comenzó el mes de junio de 2026 cotizando cerca de su mínimo de 52 semanas, situado en 139 dólares, después de que dos pérdidas netas trimestrales consecutivas llevaran a los inversores a valorar la acción como si se tratara de un negocio en quiebra, a pesar de que la plataforma subyacente se expandió en casi todos los aspectos cuantificables.

Las cifras más destacadas del primer trimestre de 2026, publicadas el 7 de mayo, parecen desastrosas si se analizan de forma aislada.

Los ingresos totales ascendieron a 1.41 mil millones de dólares, lo que supone un descenso del 21 % respecto al trimestre anterior, ya que tanto la capitalización de mercado total de las criptomonedas como el volumen de operaciones al contado cayeron más del 20 % en ese periodo.

La empresa registró una pérdida neta según los principios contables generalmente aceptados (GAAP) de 394,1 millones de dólares, o 1,49 dólares por acción diluida, frente a un beneficio neto de 65,6 millones de dólares en el mismo trimestre del año anterior.

Sin embargo, la directora financiera, Alesia Haas, abrió la conferencia sobre resultados con una perspectiva que las cifras principales no reflejan: «Estamos controlando lo que podemos controlar, y el negocio subyacente ha tenido un buen rendimiento».

La negociación de derivados superó por primera vez los 200 millones de dólares en ingresos anualizados, y los contratos no relacionados con las criptomonedas —como los de oro, plata y petróleo— se multiplicaron por más de cuatro con respecto al trimestre anterior.

Los mercados de predicción alcanzaron los 100 millones de dólares en ingresos anualizados en marzo, menos de dos meses después de su lanzamiento.

El saldo de USDC en los productos de Coinbase alcanzó un nuevo máximo histórico de 19 mil millones de dólares, y la empresa registró su duodécimo trimestre consecutivo de entradas netas de unidades nativas a pesar de la caída de los precios de los activos.

Coinbase anunció el 5 de mayo una reducción de plantilla del 14 %, con el objetivo de lograr un ahorro de costes anualizado de aproximadamente 500 millones de dólares en comparación con la tasa de salida del cuarto trimestre de 2025.

El 17 de junio, la empresa celebró su «System Update», en la que presentó acciones tokenizadas respaldadas uno a uno por acciones subyacentes, la negociación de opciones sobre acciones y criptomonedas, futuros perpetuos previos a la salida a bolsa de empresas como Anthropic y SpaceX, un fondo de liquidez global unificado que combina sus mercados nacionales e internacionales, y un nuevo asesor financiero basado en IA llamado Coinbase Advisor.

El director ejecutivo, Brian Armstrong, cerró la presentación con un resumen de lo que abarca ahora la plataforma: «Hace 14 años, éramos un lugar donde comprar bitcoins. Ahora podemos gestionar toda tu vida financiera».

El Grupo CME demandó a la CFTC en junio por su aprobación de los futuros perpetuos para Coinbase y Kalshi, calificando los contratos de «swaps» según la ley Dodd-Frank, una impugnación legal que el director de políticas de Coinbase, Faryar Shirzad, desestimó como un temor de los operadores tradicionales a la competencia en igualdad de condiciones.

Los analistas de COIN mantienen una media de mercado de 230 dólares, mientras que las acciones de Coinbase cotizan a 158 dólares: dónde reside la convicción

Dieciocho de los 34 analistas que cubren la acción de Coinbase mantienen una recomendación de «Comprar», tres de «Superar al mercado», diez de «Mantener» y solo tres una postura bajista, con un precio objetivo medio de 230 dólares a fecha de 23 de junio, lo que implica un potencial alcista de alrededor del 45 % respecto al precio actual de 158 dólares.

Esa diferencia entre el precio y el objetivo se ha ampliado considerablemente desde los 247 dólares de marzo y los 364 dólares de finales de 2025, ya que los analistas han rebajado sus objetivos a la par que la acción, pero han mantenido una convicción alcista a pesar de dos pérdidas netas consecutivas.

El consenso de previsiones apunta a que los ingresos de las acciones de Coinbase se recuperarán, pasando de unos 1.35 mil millones de dólares en el segundo trimestre de 2026 a unos 1.54 mil millones en el tercer trimestre y a unos 1.72 mil millones en el cuarto trimestre, lo que implica una aceleración en la segunda mitad del año impulsada por la expansión de «Everything Exchange» y el crecimiento del volumen de las stablecoins.

El EBITDA sigue la misma trayectoria de recuperación, con estimaciones que apuntan a unos 380 millones de dólares en el segundo trimestre de 2026, aumentando hasta unos 520 millones de dólares en el tercer trimestre y unos 650 millones de dólares en el cuarto trimestre, a medida que los márgenes se amplían desde alrededor del 22 % en el primer trimestre hasta volver al rango medio del 30 % que la plataforma ha demostrado que puede alcanzar.

El argumento estructural que sustenta el consenso, que se inclina hacia la compra, es la solidez de la plataforma: 13 trimestres consecutivos de EBITDA ajustado positivo, 19 000 millones de USDC en la plataforma y unos ingresos anualizados por derivados que superan los 200 millones de dólares, incluso en el entorno de negociación más débil que se recuerda en los últimos tiempos.

A 158 dólares, la acción de Coinbase está infravalorada en relación con un negocio que genera un EBITDA a lo largo del ciclo en ese nivel y que avanza hacia una tasa de ingresos anualizada para el cuarto trimestre de 2026 que, con márgenes de mitad de ciclo, justifica un precio significativamente más alto.

La cuestión que lleva a 10 analistas a mantener la recomendación de «mantener» es el momento: si los ingresos por transacciones se estabilizan antes de que las estimaciones para la segunda mitad del año resulten demasiado optimistas, o si otro trimestre moderado amplía la brecha antes de que CLARITY y los volúmenes de criptomonedas proporcionen el catalizador.

¿Está infravalorada la acción de Coinbase en 2026? El escenario medio de TIKR de 309 dólares y lo que debe mantenerse

El escenario medio de TIKR valora Coinbase en aproximadamente 309 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 95 % respecto al precio actual de 158 dólares, o aproximadamente un 16 % anualizado a lo largo de 4,5 años.

La base sobre la que se asienta ese objetivo es la recuperación del EBITDA, ya visible en el consenso de previsiones, con la plataforma generando 303 millones de dólares en el primer trimestre a pesar de una caída histórica en los volúmenes al contado, y estimaciones que apuntan a 650 millones de dólares en el cuarto trimestre de 2026, a medida que la «Everything Exchange», los ingresos por stablecoins y la expansión de los derivados se sumen en la segunda mitad del año.

La línea de suscripción y servicios de las acciones de Coinbase (584 millones de dólares solo en el primer trimestre) proporciona el suelo de beneficios del que carecían los ciclos bajistas anteriores, y el USDC, que ha alcanzado un nuevo máximo histórico de 19 000 millones de dólares en la plataforma, garantiza que Coinbase capte aproximadamente el 50 % de la economía del USDC, independientemente de si los volúmenes de negociación al contado se recuperan este trimestre o el próximo.

Si los derivados, los mercados de predicción y los contratos no relacionados con las criptomonedas de Everything Exchange siguen creciendo a su ritmo actual, mientras que los volúmenes al contado se recuperan modestamente, la estimación del EBITDA para el cuarto trimestre de 2026, de 650 millones de dólares, se vuelve alcanzable, y una empresa que genere ese ritmo de crecimiento no se cotizará a 158 dólares durante mucho tiempo.

¿Deberías invertir en Coinbase Global, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Coinbase Global, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Coinbase Global, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de COIN en TIKR →