Datos clave de las acciones de SanDisk

- Precio actual: 1.963,60 $

- Precio objetivo (medio): ~2.810 dólares

- Precio objetivo del mercado: ~1 750 $

- Rentabilidad total potencial: ~43 %

- Tasa interna de rendimiento (TIR) anualizada: ~9 % / año

- Reacción ante los resultados: +8,25 % (30 de abril de 2026)

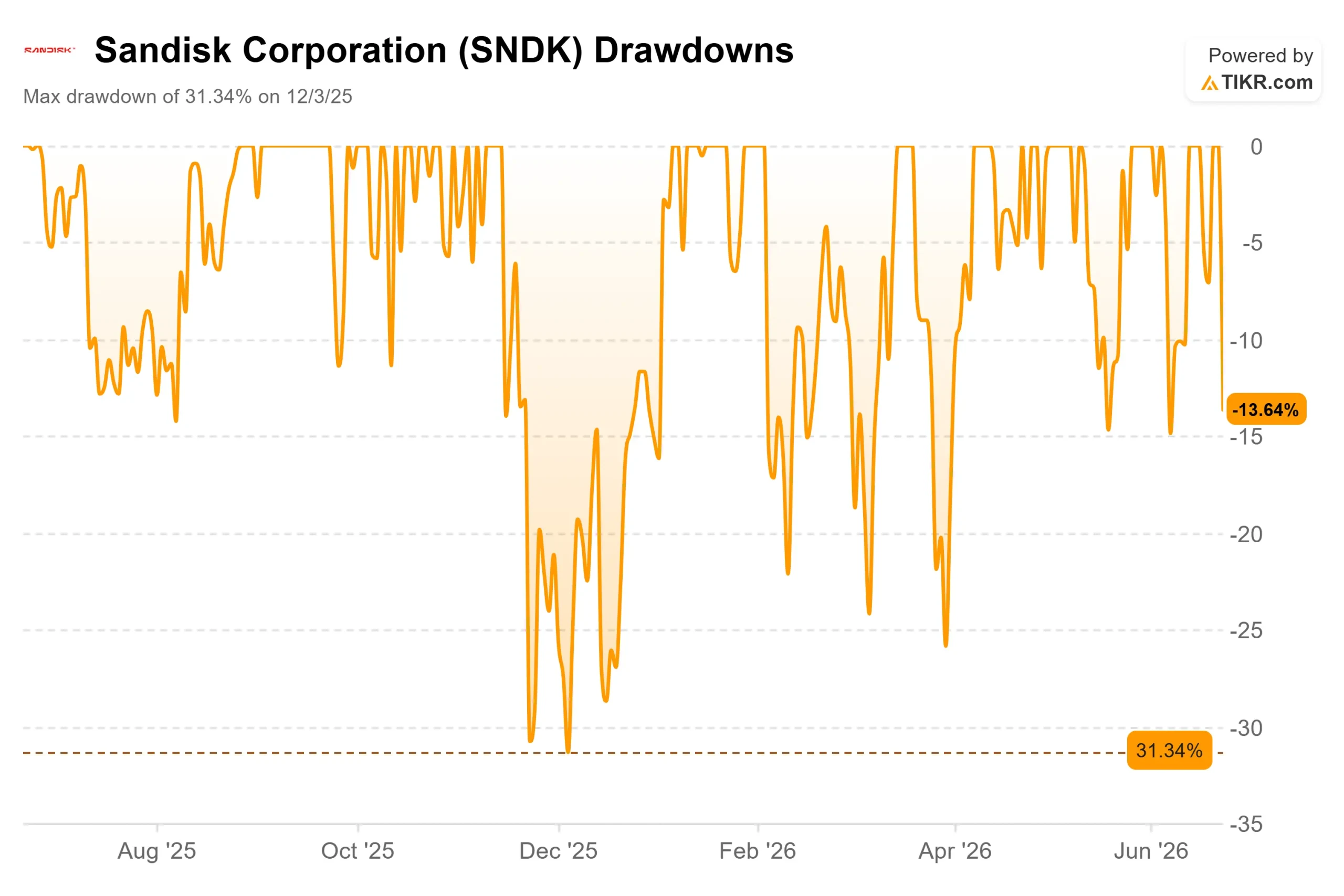

- Caída máxima: 31,34 % (3 de diciembre de 2025)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

SanDisk (SNDK) acaba de tener uno de esos días que nos recuerdan a todos lo que una acción del sector de la memoria puede hacer a la baja. Las acciones cerraron el 23 de junio de 2026 a 1.963,60 dólares, con una caída del 13,64 %, la peor sesión desde que la empresa se escindió de Western Digital. No hubo ningún problema interno en la empresa. La caída se originó a 7.000 millas de distancia.

La desencadenante fue una venta masiva histórica de acciones de empresas de chips surcoreanas. Tanto SK Hynix como Samsung Electronics cayeron más de un 12 %, el KOSPI bajó aproximadamente un 10 % y los mecanismos de interrupción de la cotización detuvieron la negociación en dos ocasiones. Ese temor cruzó rápidamente el Pacífico. Micron cayó alrededor de un 11 %, y SanDisk lideró el descenso entre las empresas estadounidenses del sector de la memoria. La ola de ventas se produjo además un día antes de la publicación de resultados de Micron, prevista para el 24 de junio, el próximo hito en cuanto a la demanda para el grupo.

Así pues, la cuestión ya no es si SanDisk será capaz de cumplir sus objetivos. Se trata de saber si una acción que se ha revalorizado más del 600 % en 2026 estaba realmente valorada para un día como este. Esta ha sido la primera prueba a gran escala para el sector de la memoria para IA desde la escisión, y ha puesto de manifiesto cuánto optimismo se había incorporado al precio.

De qué se trató realmente la venta masiva

Se trató de un reajuste de valoración, no de un cambio fundamental. Ninguna noticia específica sobre SanDisk impulsó el movimiento. El detonante fue el sentimiento del mercado: la recogida de beneficios tras una subida extrema, un mercado frágil a la espera de los resultados de Micron y una nota de Morgan Stanley que señalaba las valoraciones exageradas del sector de la memoria. Cuando una acción se dispara, no hace falta que se desmorone la tesis para provocar una caída del 14 %. Corea simplemente le dio al mercado una razón para vender.

La vulnerabilidad es estructural. Como fabricante especializado exclusivamente en memoria flash NAND, SanDisk carece de un negocio de DRAM o de memoria de alto ancho de banda que amortigüe las oscilaciones en la confianza respecto a la memoria flash. Ese enfoque es el argumento alcista en un ciclo alcista y el riesgo en un momento de inestabilidad. En un día en el que todo el sector de la memoria sufrió una venta masiva, no había dónde refugiarse.

Aun así, este movimiento apenas afecta a la tendencia. SanDisk ha pasado de un mínimo de 40,10 dólares en las últimas 52 semanas a un máximo de 2.354,39 dólares, y, incluso tras esta caída, se sitúa cerca de los 1.964 dólares. La pregunta más profunda es si las ganancias subyacentes se basan en algo duradero.

Por qué el negocio sigue fortaleciéndose

Los fundamentos han evolucionado en una sola dirección. En el trimestre que finalizó en marzo de 2026, SanDisk registró unos ingresos de 5.95 mil millones de dólares y un beneficio por acción (BPA) según los principios contables generalmente aceptados (GAAP) de 23,03 dólares, y la acción subió un 8,25 % en la sesión posterior a la publicación de los resultados el 30 de abril. El margen bruto de los últimos doce meses (LTM) se sitúa ahora en el 56,0 %, con un margen EBIT de los últimos doce meses del 41,6 %. Para una empresa que aún en el ejercicio fiscal 2025 registraba pérdidas, se trata de un giro radical.

La dirección sostiene que no se trata del típico repunte cíclico. En su intervención en la Mizuho Technology Conference el 9 de junio, el director ejecutivo, David Goeckeler, presentó los acuerdos de suministro de la empresa como la vía para salir de la reputación de altibajos que tiene la tecnología NAND: «No estamos sacrificando la duración a cambio del precio. La propuesta de valor es la continuidad del suministro». Esto es importante porque la volatilidad de la tecnología NAND es precisamente la razón por la que el grupo siempre ha tenido un múltiplo bajo. Si se suaviza el ciclo, se obtiene una valoración más alta.

La mecánica recae en el director financiero. Luis Visoso afirmó que SanDisk ha firmado cinco acuerdos del «Nuevo Modelo de Negocio», cada uno con un precio mínimo y máximo para que ninguna de las partes se vea perjudicada. Su frase clave: incluso en el precio mínimo, los márgenes «serán coherentes con los márgenes que previmos para el cuarto trimestre». Un precio mínimo tan alto replantea el debate sobre la ciclicidad.

Hay una segunda fase que aún se está preparando. Goeckeler confirmó que el cuarto trimestre fiscal de 2026 será el primero en el que SanDisk reconozca ingresos significativos procedentes de Stargate, su línea de SSD empresariales de alta capacidad para cargas de trabajo de IA. Uno de los motores de crecimiento, la memoria NAND de alto rendimiento utilizada en el almacenamiento en caché de inferencias de IA, ya está en pleno apogeo. El otro acaba de empezar.

Consulta las estimaciones históricas y futuras de las acciones de SanDisk (¡es gratis!) >>>

Cómo se sitúa la valoración frente a sus competidores

Esto es lo que complica la narrativa de la burbuja. Tras la caída, SanDisk cotiza a un PER de 11,76 veces los beneficios del próximo año y a un EV/EBITDA de 8,50 veces. No es una acción cara si se tienen en cuenta los beneficios futuros. Western Digital, su antigua matriz, cotiza a un PER de 42,54 veces y un EV/EBITDA de 29,01 veces. Samsung se sitúa a un nivel más barato, con 5,52 veces y 3,50 veces, lo que refleja su estructura de conglomerado.

Así pues, SanDisk se sitúa entre una WDC mucho más cara y una Samsung más barata y diversificada. El descuento respecto a Western Digital es difícil de justificar, dado el crecimiento más rápido de SanDisk y sus márgenes a corto plazo más sólidos, lo que sugiere que el mercado está descontando una duda real sobre cuánto tiempo se mantendrán elevados los precios de la memoria NAND. En cuanto a los beneficios futuros, no se trata de una acción que se haya desligado de la realidad. El riesgo reside en la sostenibilidad de los «beneficios», no en el múltiplo.

El balance respalda esta tesis. SanDisk mantiene ahora una posición de efectivo neto, con una deuda neta en los últimos doce meses (LTM) de -3.53 mil millones de dólares, y la dirección ha anunciado un programa de recompra de acciones por valor de 6 mil millones de dólares junto con la publicación de resultados.

Comprueba el rendimiento de SanDisk frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 1.963,60 dólares

- Precio objetivo (medio): ~2.810 dólares

- Rentabilidad total potencial: ~43 %

- TIR anualizada: ~9 % / año

El escenario medio es el punto de referencia adecuado, ya que se basa en los ingresos por contratos en lugar de en los precios en el punto álgido del ciclo, precisamente la variable que preocupa al mercado. Hay dos factores que impulsan los ingresos: la demanda de SSD para centros de datos y empresas, que lleva a la tecnología NAND a su mayor mercado final de la historia, y los acuerdos del «Nuevo Modelo de Negocio», que convierten las ventas de productos básicos a precio de mercado en volúmenes contratados a varios años. El factor que impulsa los márgenes es mixto, ya que el volumen de SSD empresariales y de Stargate eleva los márgenes combinados por encima de cualquier nivel alcanzado por el negocio de consumo. El principal riesgo es el más antiguo de todos: un ciclo de exceso de oferta que haga caer los precios antes de que los contratos puedan absorberlo.

El lado positivo: los acuerdos de suministro se mantienen, los márgenes se mantienen cerca del mínimo y la NAND obtiene un múltiplo más alto a medida que su carácter cíclico se atenúa.

El lado negativo: la demanda de memoria para IA se enfría, la nueva capacidad inunda el mercado y la cotización de la acción vuelve a ajustarse a la lógica del ciclo de las materias primas.

Conclusión

La próxima respuesta vendrá de Micron y, después, de la propia SanDisk. Los resultados de Micron del 24 de junio revelarán al grupo si la demanda de memoria para IA sigue acelerándose, y SanDisk cotizará en función de esa lectura antes de publicar sus resultados del cuarto trimestre fiscal a principios de agosto. A la luz de esos resultados, habrá que observar si los márgenes se sitúan cerca del mínimo acordado con la dirección. Si se mantienen, la perspectiva estructural se mantiene. Un claro incumplimiento sería la primera prueba fehaciente de que el ciclo está volviendo a imponerse. El mercado sigue apostando firmemente por la empresa, con 15 recomendaciones de «Comprar», tres de «Superar al mercado», tres de «Mantener», una de «Por debajo del mercado» y una de «Vender». Hasta que los datos indiquen lo contrario, se trata de una acción que se toma un respiro cerca de un máximo histórico, no de una tesis que se desmorona.

¿Deberías invertir en SanDisk?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «SanDisk» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de SanDisk junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza SanDisk en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!