Conclusiones clave sobre las acciones de EQT a fecha de junio de 2026

- Los analistas otorgan a las acciones de EQT 15 recomendaciones de «Comprar», 3 de «Superar al mercado», 6 de «Mantener» y 1 de «Por debajo del mercado», con un precio objetivo medio de 69 dólares, lo que implica un potencial alcista de alrededor del 34 % respecto al precio actual de 51 dólares.

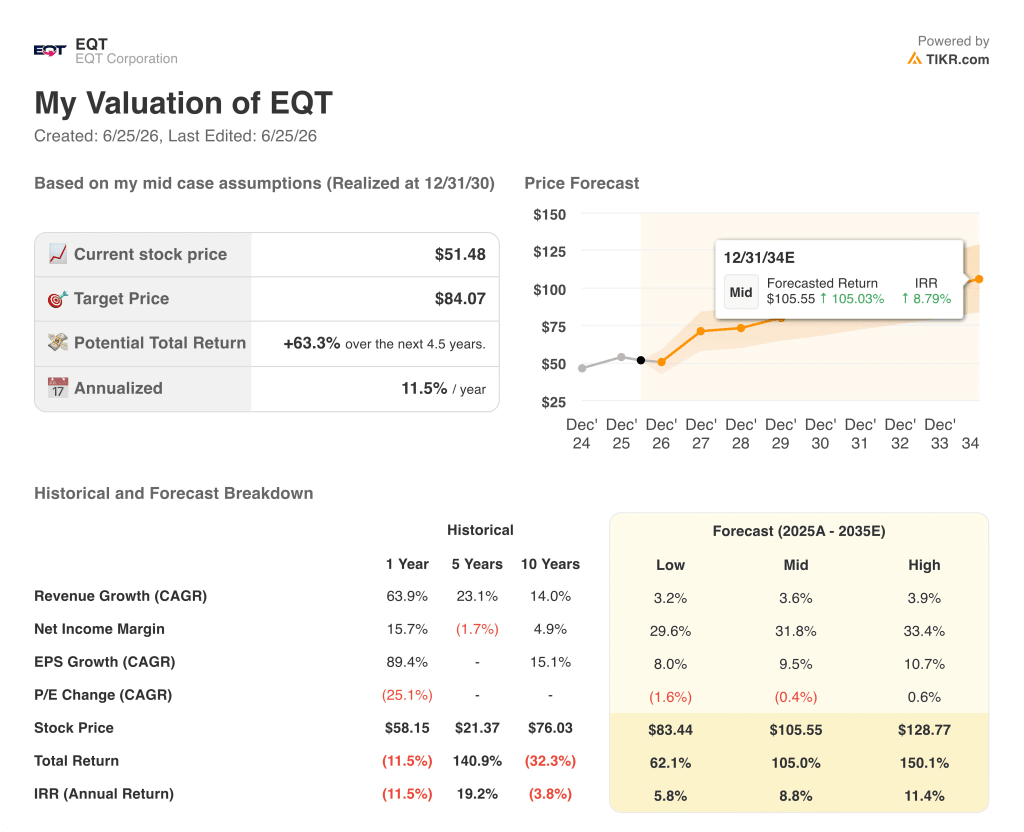

- El modelo de escenario medio de TIKR valora EQT en unos 84 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 63 % respecto a los niveles actuales, o aproximadamente un 12 % anualizado a lo largo de 4,5 años.

- Las acciones de EQT están infravaloradas en los niveles actuales, ya que el flujo de caja libre de 1.95 mil millones de dólares en el primer trimestre de 2026 pone de manifiesto la capacidad de generación de beneficios de una plataforma de gas integrada verticalmente que el precio actual de 51 dólares no refleja.

- La FERC aprobó el 25 de junio de 2026 la construcción del gasoducto Mountain Valley Southgate en Carolina del Norte, lo que supuso la superación de un obstáculo regulatorio clave para la ampliación de 31 millas, cuya puesta en servicio está prevista para 2028.

El consenso de los analistas, el objetivo del modelo de TIKR y las cifras de flujo de caja libre mencionadas anteriormente proceden de la plataforma de datos institucionales de TIKR. ¿Quieres ver el modelo completo?Explora los datos de las acciones de EQT en TIKR de forma gratuita →

EQT acaba de registrar un trimestre récord de 1.95 mil millones de dólares, mientras que la acción cotiza un 25 % por debajo de su máximo

EQT Corporation (EQT), el segundo mayor productor de gas natural de EE. UU., registró un flujo de caja libre récord de 1.95 mil millones de dólares en el primer trimestre de 2026, superando en un 17 % las estimaciones de Wall Street tras una crisis geopolítica que dividió en dos el mercado mundial del gas.

El detonante fue la tormenta invernal Fern, combinada con la guerra con Irán.

Los ataques de Irán contra las infraestructuras energéticas del Golfo paralizaron aproximadamente el 20 % del suministro mundial de GNL, lo que provocó una subida de los precios del gas en Europa de alrededor del 84 % y en Asia de alrededor del 108 %, mientras que el índice de referencia Henry Hub cayó hasta un 12 %, alcanzando un mínimo de 17 meses de 2,52 dólares por mmBtu.

EQT entró en ese entorno prácticamente sin coberturas, aprovechando casi por completo la subida de los precios del gas natural en el primer trimestre, mientras que sus competidores se enfrentaban a paradas en la producción.

«Nuestros resultados históricos del primer trimestre son una prueba tangible del valor diferenciado de la plataforma de EQT», afirmó el director ejecutivo, Toby Rice, durante la conferencia sobre los resultados del primer trimestre.

El precio medio realizado por EQT en el primer trimestre alcanzó los 5,08 dólares por mil pies cúbicos equivalentes, frente a los 3,77 dólares del año anterior, y el volumen total de ventas subió un 8,2 % interanual hasta los 617,69 millones de pies cúbicos equivalentes, superando el límite superior de las previsiones.

La integración vertical que EQT logró mediante la adquisición de Equitrans otorga a la empresa el control sobre aproximadamente el 90 % de sus moléculas, desde la boca del pozo hasta los mercados finales, una ventaja estructural que permitió a sus equipos de negociación aprovechar el arbitraje durante la tormenta invernal Fern, mientras que los competidores se veían obligados a gestionar los desequilibrios.

EQT amortizó más de 1.7 mil millones de dólares en bonos senior durante el trimestre y cerró con una deuda neta de algo menos de 5.7 mil millones de dólares, lo que le valió una mejora de la calificación de Fitch a BBB —la calificación de grado de inversión más baja—, ya que el balance superó un umbral relevante para los tenedores institucionales de deuda.

Ese impulso se extendió al ámbito regulatorio, ya que la FERC aprobó el 25 de junio de 2026 la construcción del tramo de Carolina del Norte del gasoducto Mountain Valley Southgate, lo que supone un avance en la ampliación de 31 millas de cara a su puesta en servicio en 2028.

Los resultados del flujo de caja libre de EQT en el primer trimestre, que superaron las expectativas, y la aprobación de Southgate plantean nuevas preguntas sobre cómo se perfila la demanda a partir de ahora.Sigue gratis las estimaciones de las acciones de EQT y los objetivos de los analistas en TIKR →

Los analistas sitúan la acción de EQT en 69 dólares y la trayectoria del flujo de caja libre les da la razón

Wall Street prevé que el flujo de caja libre de las acciones de EQT se sitúe en torno a los 260 millones de dólares en el segundo trimestre de 2026 y en torno a los 430 millones de dólares en el tercer trimestre de 2026, lo que supone una contracción estacional tras el repunte del primer trimestre, antes de recuperarse hasta situarse en torno a los 820 millones de dólares en el cuarto trimestre de 2026 y en torno a los 1.300 millones de dólares en el primer trimestre de 2027.

El flujo de caja libre de las acciones de EQT, de 1.95 mil millones de dólares en el primer trimestre de 2026, superó en un 17,35 % la estimación del mercado de 1.66 mil millones de dólares, con un aumento interanual del 66,34 % que refleja unos precios de venta más elevados y un crecimiento del volumen del 8,2 %, todo ello en el contexto de una base de costes verticalmente integrada.

Quince analistas califican las acciones de EQT como «Comprar», tres como «Superar al mercado», seis como «Mantener» y uno como «Por debajo del mercado», con un precio objetivo medio de 69 dólares, lo que implica un potencial alcista de alrededor del 35 % respecto al precio actual de 51 dólares.

Las 15 recomendaciones de «comprar» y las 6 de «mantener» reflejan un desacuerdo concreto: los optimistas ven los resultados del primer trimestre por encima de las expectativas como prueba de que el suelo de los beneficios se ha reajustado de forma permanente, mientras que el bando de los que recomiendan «mantener» espera a que se publiquen los resultados de los trimestres más flojos, el segundo y el tercero, antes de comprometerse.

¿Está infravalorada la acción de EQT en 2026? El modelo de TIKR, de 84 dólares, apunta a un descuento estructural

El escenario medio de TIKR valora EQT en aproximadamente 84 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 63 % respecto al precio actual de 51 dólares, o aproximadamente un 12 % anualizado a lo largo de 4,5 años.

El superávit del 17,35 % en el flujo de caja libre del primer trimestre confirma que las acciones de EQT pueden trazar la curva de recuperación en la que se sitúa el precio objetivo de 84 dólares, pasando de unos 260 millones de dólares en el segundo trimestre de 2026 a unos 1.300 millones de dólares en el primer trimestre de 2027.

El modelo de 84 dólares requiere un desapalancamiento continuado, y las acciones de EQT ya lo han conseguido, con una deuda neta que ha caído hasta situarse justo por debajo de los 5.7 mil millones de dólares, gracias a amortizaciones por valor de más de 1.7 mil millones de dólares en el primer trimestre y a una mejora de la calificación de Fitch a BBB.

¿Deberías invertir en EQT Corporation?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de EQT Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar EQT Corporation junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de EQT en TIKR →