Conclusiones clave sobre las acciones de ResMed a junio de 2026

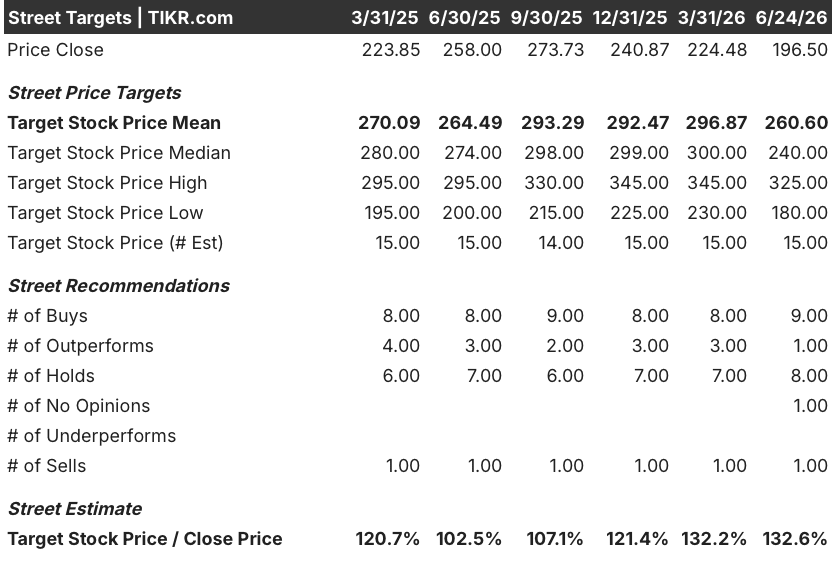

- Los analistas otorgan a las acciones de ResMed 9 recomendaciones de «Comprar», 1 de «Superar al mercado», 8 de «Mantener» y 1 de «Vender», con un precio objetivo medio de 261 dólares, lo que implica un potencial de subida de alrededor del 33 % respecto al precio actual de 197 dólares.

- El modelo de escenario medio de TIKR valora ResMed en unos 276 dólares para junio de 2030, lo que implica una rentabilidad total de alrededor del 41 % respecto a los niveles actuales, o aproximadamente un 9 % anualizado.

- Las acciones de ResMed cotizan un 33 % por debajo de su máximo de las últimas 52 semanas, situado en 294 dólares, a pesar de haber registrado un crecimiento de los ingresos del 11 %, una expansión del margen bruto de 290 puntos básicos y un crecimiento del beneficio por acción no GAAP del 21 % en su último trimestre, lo que apunta a una valoración errónea por parte del mercado.

- El factor que más sigue de cerca Wall Street es si los datos del mundo real, que muestran que las prescripciones conjuntas de GLP-1 impulsan una mayor adherencia al tratamiento con PAP, se traducirán en una aceleración sostenida de los ingresos por dispositivos y mascarillas hasta el ejercicio fiscal 2027.

Las acciones de ResMed caen un 33 % desde su máximo a pesar del crecimiento del 21 % en el beneficio por acción y de los nuevos datos sobre el GLP-1 que han cambiado el panorama

ResMed (RMD), el fabricante de dispositivos CPAP y software conectado para la salud del sueño con sede en California, registró unos ingresos en el tercer trimestre fiscal de 2026 de 1.43 mil millones de dólares, un 11 % más que el año anterior, mientras que el beneficio por acción (BPA) diluido no GAAP creció un 21 % hasta los 2,86 dólares; ambos resultados superaron el consenso de los analistas, sin embargo, la acción se sitúa en torno a un 33 % por debajo de su máximo de 52 semanas, de 294 dólares.

El margen bruto no GAAP se amplió en 290 puntos básicos interanuales hasta el 62,8 %, fruto de una optimización sostenida de la cadena de suministro que la dirección describió como una iniciativa plurianual, con una mejora secuencial adicional de 50 puntos básicos incorporada.

El director ejecutivo, Mick Farrell, reveló en la conferencia sobre los resultados del tercer trimestre un conjunto de datos que cuestiona directamente la principal preocupación del mercado respecto a los medicamentos para la pérdida de peso basados en GLP-1: «Nuestras conclusiones fueron que los pacientes en tratamiento con PAP que posteriormente inician una terapia con GLP-1 muestran mayores tasas de adherencia al tratamiento con PAP que los pacientes que solo reciben PAP. Concretamente, las tasas de reposición a dos años son un 5,1 % más altas y las tasas de reposición a tres años, un 6,2 % más altas».

Ese análisis abarcó 1,7 millones de historiales de pacientes anonimizados y utilizó el reabastecimiento de mascarillas y accesorios como indicador de resultado, en lugar de la adherencia autodeclarada.

Una cohorte independiente de 2,1 millones de pacientes con recetas tanto de PAP como de GLP-1 mostró una probabilidad aproximadamente un 11 % mayor de iniciar el tratamiento con PAP en comparación con los pacientes con una receta solo de PAP, y una probabilidad más de un 6 % mayor de que se produjera un reabastecimiento al cabo de tres años.

ResMed también anunció la adquisición, por valor de 340 millones de dólares, de Noctrix Health, fabricante de una terapia portátil no invasiva y sin fármacos para el síndrome de piernas inquietas, un mercado que Farrell estimó en 17 millones de pacientes potenciales en EE. UU. y que describió como un sector que crece más rápido y genera márgenes brutos más elevados que el negocio actual de ResMed.

La empresa cerró la operación de adquisición de Noctrix el 1 de junio y aumentó su dividendo anual un 13 %, hasta los 2,40 dólares por acción, al tiempo que, en la William Blair Growth Stock Conference, anunció una previsión de al menos 200 millones de dólares en recompras de acciones para el cuarto trimestre y confirmó que las recompras anuales para el ejercicio fiscal 2027 superarían los 800 millones de dólares.

Los analistas mantienen sus recomendaciones de compra para RMD con un descuento del 33 %, justificadas por el crecimiento del beneficio por acción

Wall Street espera que las acciones de ResMed alcancen un beneficio por acción (BPA) normalizado de alrededor de 2,87 dólares en el trimestre que finaliza en junio de 2026, para llegar a unos 3,12 dólares en junio de 2027, y 9 de los 19 analistas las califican como «Comprar» o «Superar el mercado» frente a un precio actual de 197 dólares.

Esa trayectoria trimestral va desde los 2,55 dólares de hace un año hasta los 2,86 dólares registrados en el último informe de marzo de 2026, con previsiones que apuntan a unos 3,05 dólares para diciembre de 2026 y unos 3,12 dólares para junio de 2027, cada uno de estos pasos refleja el apalancamiento operativo que la dirección se ha comprometido a mantener hasta 2030.

El precio objetivo medio de los analistas, de 261 dólares, se sitúa en torno a un 33 % por encima del precio actual de 197 dólares, y el precio objetivo de la acción en relación con el cierre se ha ampliado hasta el 132,6 % a fecha de 24 de junio, lo que refleja una brecha cada vez mayor entre la convicción de los analistas y la valoración del mercado.

El argumento del bando que recomienda «mantener» la posición se centra en si las autorizaciones de medicamentos basados únicamente en GLP-1 para el tratamiento de la AOS, incluido el Zepbound de Eli Lilly, desvían a nuevos pacientes del inicio del tratamiento con CPAP en volúmenes que la base de datos de 2,1 millones de pacientes de la empresa aún no puede captar plenamente a gran escala.

La pregunta que se plantea el mercado gira en torno a si el crecimiento de las mascarillas y los accesorios en el ejercicio fiscal 2027 se mantendrá en tasas de dos dígitos a medida que aumente la cohorte de pacientes tratados con GLP-1, o si los cambios en la composición de los dispositivos reducirán los ingresos por nuevo paciente que asumen las estimaciones actuales.

ResMed lidera a BSX y MDT en beneficio por acción (BPA) con una ventaja que no deja de ampliarse

El beneficio por acción normalizado de las acciones de ResMed, de 2,86 dólares en el trimestre de marzo de 2026, es 3,6 veces superior al de Boston Scientific (BSX), de 0,79 dólares, y casi 1,9 veces superior al de Medtronic (MDT), de 1,54 dólares, una diferencia que se ha ampliado de forma constante a lo largo de los tres trimestres anteriores.

Las previsiones hasta junio de 2027 indican que RMD alcanzará los 3,12 dólares, BSX los 0,92 dólares y MDT los 1,44 dólares, lo que significa que la diferencia en los beneficios se ampliará aún más en lugar de reducirse.

¿Está infravalorada la acción de ResMed en 2026? El modelo de TIKR, de 276 dólares, apunta a un potencial alcista del 41 %

El modelo de hipótesis media de TIKR valora ResMed en unos 276 dólares para junio de 2030, lo que implica una rentabilidad total de alrededor del 41 % respecto al precio actual de 197 dólares, o aproximadamente un 9 % anualizado a lo largo de cuatro años.

La trayectoria de rentabilidad del 41 % se basa en la gestión del motor de la demanda cuantificada en la conferencia del tercer trimestre: 2,1 millones de pacientes con prescripciones tanto de GLP-1 como de PAP que inician el tratamiento a tasas aproximadamente un 11 % más altas y mantienen el reabastecimiento a tasas más de un 6 % superiores a lo largo de tres años.

La adquisición de Noctrix por 340 millones de dólares añade un vector de crecimiento a través del mismo canal de equipos médicos duraderos (DME) y la misma base de médicos especialistas en trastornos del sueño que prescriben estos productos, dirigiéndose a 17 millones de pacientes estadounidenses con síndrome de piernas inquietas, y los más de 800 millones de dólares en recompras anuales previstas se suman al crecimiento que ResMed genere de aquí a 2030.

¿Deberías invertir en ResMed Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de ResMed Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar ResMed Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de RMD en TIKR →