Datos clave de las acciones de Procter & Gamble

- Rango de las últimas 52 semanas: 137,62–167,25 dólares

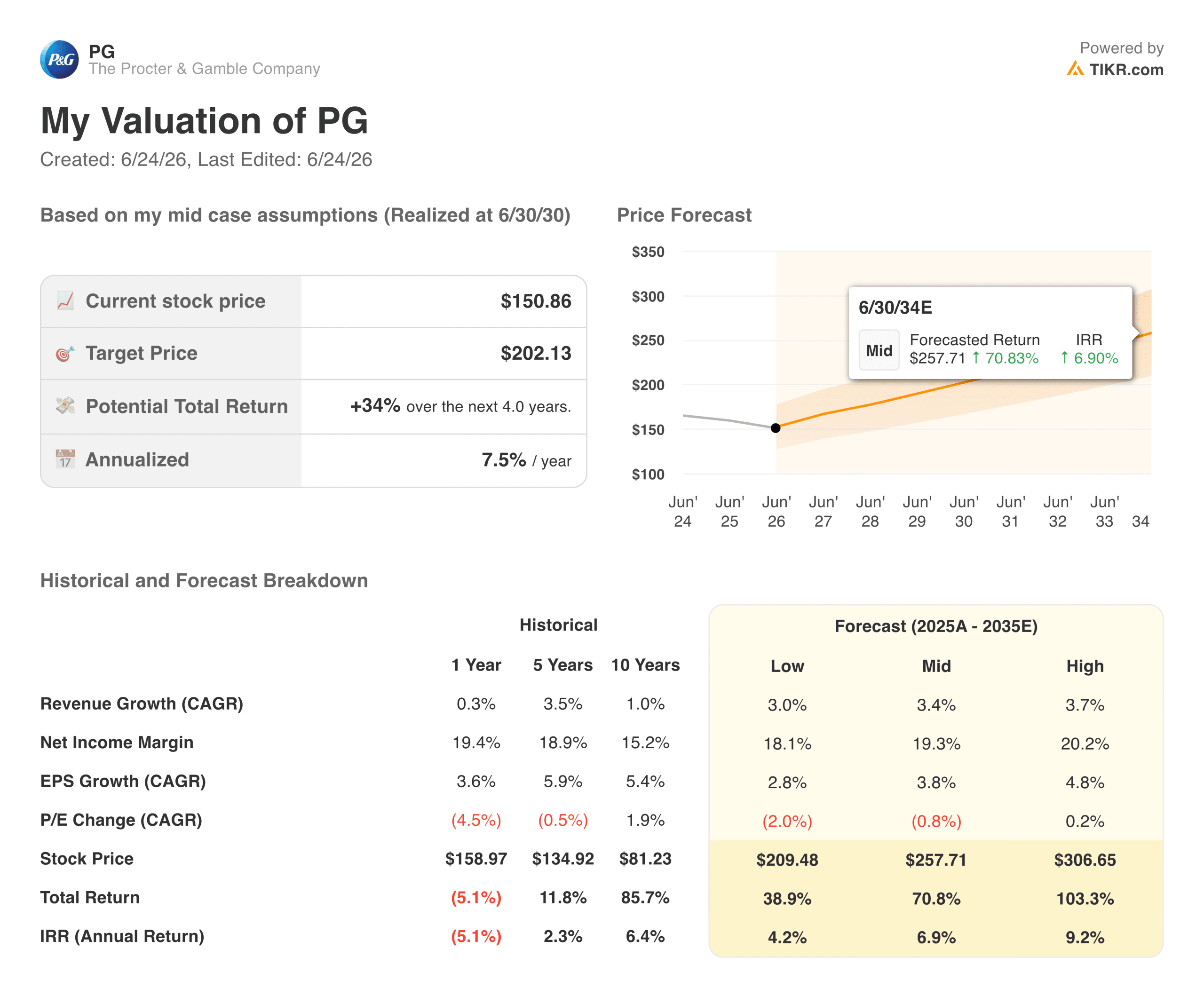

- Precio actual: 151,98 dólares

- Precio objetivo medio del mercado: ~163 $

- Precio objetivo de TIKR (medio): ~202 $

- Capitalización bursátil: ~352 mil millones de dólares

- Rendimiento por dividendo: ~2,9 %

- Margen bruto de los últimos 12 meses: 51,0 %

- PER de los últimos 12 meses: ~22x

- Años consecutivos de crecimiento de los dividendos: 70

La mayoría de los inversores nunca saben si una acción está realmente infravalorada o sobrevalorada. Las herramientas de valoración de nivel profesional de TIKR te ofrecen una respuesta clara y respaldada por datos sobre más de 60 000 acciones de forma gratuita →

De liderar su sector a una caída del 16 %: ¿qué está ejerciendo presión sobre las acciones de P&G?

Procter & Gamble (PG) es una de las acciones más extendidas del mundo. Tide, Pampers, Gillette, Oral-B y Head & Shoulders no son productos de nicho. Son líderes de su categoría en docenas de países, y su empresa matriz ha acumulado beneficios a lo largo de recesiones, pandemias y ciclos de las materias primas durante más de un siglo. Por eso, cuando las acciones de PG sufren una caída de dos dígitos, los inversores prestan atención.

Y eso es precisamente lo que le ha ocurrido a la acción a mediados de 2026. PG registró una caída del 16 % el 3 de junio, antes de recuperarse parcialmente hasta situarse en torno al -10 % respecto a sus máximos. El descenso comenzó a finales de febrero y se ha mantenido en gran medida desde entonces.

Las causas no son difíciles de identificar. P&G está absorbiendo aproximadamente 400 millones de dólares en costes arancelarios netos de impuestos en el ejercicio fiscal 2026, además de las dificultades relacionadas con las materias primas y el aumento del gasto en reinversiones. El margen bruto básico se redujo en 100 puntos básicos el último trimestre.

La empresa también anunció un programa de reestructuración que prevé la supresión de hasta 7.000 puestos de trabajo no relacionados con la fabricación, una medida destinada a reducir los gastos generales, pero que conlleva costes que empañan los beneficios a corto plazo. Bernstein inició la cobertura con una calificación de «Market Perform», citando la presión de las marcas blancas en categorías como el papel higiénico y los pañales.

P&G se encuentra en plena ejecución de una iniciativa de innovación en múltiples categorías que determinará si el crecimiento en EE. UU. se reacelera de cara al ejercicio fiscal 2027. Empieza a seguir a PG de forma gratuita →

Un negocio basado en marcas que no pierden terreno

Las turbulencias a corto plazo son reales. Pero el historial financiero de la empresa es difícil de ignorar.

El beneficio por acción (BPA) normalizado creció de 5,66 dólares en el ejercicio fiscal 2021 a 6,83 dólares en el ejercicio fiscal 2025, una subida constante e ininterrumpida. Las estimaciones de consenso sitúan esa cifra en torno a los 6,90 dólares para este ejercicio fiscal, prácticamente sin cambios, ya que los aranceles y los costes de reestructuración afectan a los beneficios en tiempo real.

A partir del ejercicio fiscal 2027, las estimaciones vuelven a acelerarse hasta situarse en torno a los 8 dólares para el ejercicio fiscal 2030. La contracción parece temporal, pero el motor de beneficios a largo plazo parece intacto.

Esta perspectiva se basa en algo de lo que la mayoría de las empresas no pueden presumir: un auténtico poder de fijación de precios en toda una cartera de marcas dominantes. P&G ocupa el segmento premium en casi todas las categorías en las que compite. Los datos de los últimos cinco años demuestran que ha logrado aplicar sus precios de forma sistemática, y el volumen de ventas ha seguido en gran medida esta tendencia. Las ventas orgánicas crecieron un 3 % el último trimestre, con una amplia participación en los cinco segmentos de negocio y en la mayoría de las principales zonas geográficas.

La reestructuración merece un análisis más detallado, ya que la supresión de 7.000 puestos de trabajo no relacionados con la fabricación no es una señal de alarma. Se trata de una palanca para mejorar los márgenes. La empresa está simplificando su estructura de costes y destinando recursos a la inversión en marcas y a la innovación.

Tide evo, un detergente ultraconcentrado, es un ejemplo concreto de la estrategia de productos premium que P&G utiliza para defender su posición en los lineales frente a las marcas blancas. «Estamos aumentando las inversiones para acelerar el impulso entre los consumidores», afirmó el director ejecutivo, Shailesh Jejurikar, en la última publicación de resultados, «sin dejar de mantener nuestros rangos de previsiones para el ejercicio fiscal».

El balance general refuerza este argumento. Solo en su tercer trimestre fiscal, P&G devolvió 3.2 mil millones de dólares a los accionistas a través de dividendos y recompras de acciones. El septuagésimo aumento anual consecutivo de los dividendos es una señal de confianza en la generación de efectivo que pocas empresas pueden igualar.

Comprueba cómo se comporta PG frente a sus competidores en TIKR (¡es gratis!) >>>

¿Qué indica el modelo de valoración?

El modelo de valoración de TIKR apunta a unos 202 dólares por acción en su escenario intermedio, lo que representa aproximadamente un rendimiento total del 34 % respecto a los niveles actuales, a una tasa anualizada de alrededor del 7,5 % durante los próximos cuatro años. El escenario optimista alcanza unos 258 dólares para 2034, suponiendo un crecimiento de los ingresos en el rango de un dígito bajo a medio y márgenes de beneficio neto cercanos a los niveles históricos.

El PER actual, de alrededor de 22 veces, se sitúa por debajo de los niveles a los que PG ha cotizado históricamente cuando el negocio funcionaba a pleno rendimiento. La compresión del beneficio por acción (BPA) a corto plazo, debida a los aranceles y a la reestructuración, explica la mayor parte de esa diferencia. Si esos factores adversos se atenúan a medida que mejora la estructura de costes, el múltiplo tiene margen para recuperarse.

Los riesgos son reales, y las marcas blancas están ganando terreno en el sector de los pañales y el papel de uso doméstico. Los efectos negativos del tipo de cambio son estructurales para una empresa que opera en unos 70 países. Además, cualquier reestructuración conlleva un riesgo de ejecución, especialmente cuando se combina con un cambio de director ejecutivo.

¿Deberías invertir en Procter & Gamble?

PG no es una historia de ganancias espectaculares. Nunca lo ha sido. Es la historia de un negocio que crece discretamente con el tiempo, genera enormes cantidades de efectivo y mantiene su valor mejor que la mayoría cuando los mercados se vuelven difíciles. La caída actual la sitúa en un punto de entrada más atractivo del que los inversores han visto en bastante tiempo.

La verdadera pregunta no es si P&G es un buen negocio. Está claro que lo es. La cuestión es si los obstáculos actuales son un ruido temporal o el comienzo de un cambio estructural en la forma en que los consumidores se relacionan con las marcas premium. Si crees en lo primero, la acción parece interesante en este momento. Si, por el contrario, te parece que el impulso de las marcas blancas y la incertidumbre arancelaria son más duraderos, quizá convenga tener paciencia.

Accede gratis a herramientas profesionales para analizar las acciones de PG en TIKR →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!