Datos clave de las acciones de Walmart

- Rango en las últimas 52 semanas: 94,23–135,16 dólares

- Precio actual: 119,00 $

- Precio objetivo medio del mercado: ~139 $

- Precio objetivo de TIKR (medio): ~147 dólares

- Capitalización bursátil: ~947 mil millones de dólares

- Margen bruto de los últimos 12 meses: 25,0 %

- PER para el próximo año: ~40x

- Rendimiento por dividendo: 0,9 %

- Tasa de crecimiento compuesto anual (CAGR) del beneficio por acción (BPA) a 2 años: ~12 %

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis)>>>

Walmart ya no es el minorista que crees que es

La mayoría de los inversores miran a Walmart Inc. (WMT) y ven lo que siempre ha sido: el minorista más grande del mundo, basado en precios bajos, una enorme red de tiendas y márgenes muy ajustados. Esa descripción sigue siendo válida a simple vista. Pero, bajo esa superficie, está surgiendo un negocio diferente, uno que, discretamente, se está convirtiendo en una de las plataformas de publicidad y de membresía más importantes del país.

Los ingresos publicitarios globales crecieron un 37 % en el primer trimestre del ejercicio fiscal 2027. Walmart Connect, el negocio de medios minoristas de la empresa en EE. UU., creció un 44 % en el mismo periodo. Los ingresos por cuotas de suscripción crecieron un 17 % a nivel global, y las altas netas de Walmart+ alcanzaron un máximo histórico en el primer trimestre.

En conjunto, la publicidad y las suscripciones representan ahora aproximadamente un tercio de los ingresos operativos totales de Walmart, una cifra impresionante para unas fuentes de ingresos que apenas existían hace cinco años.

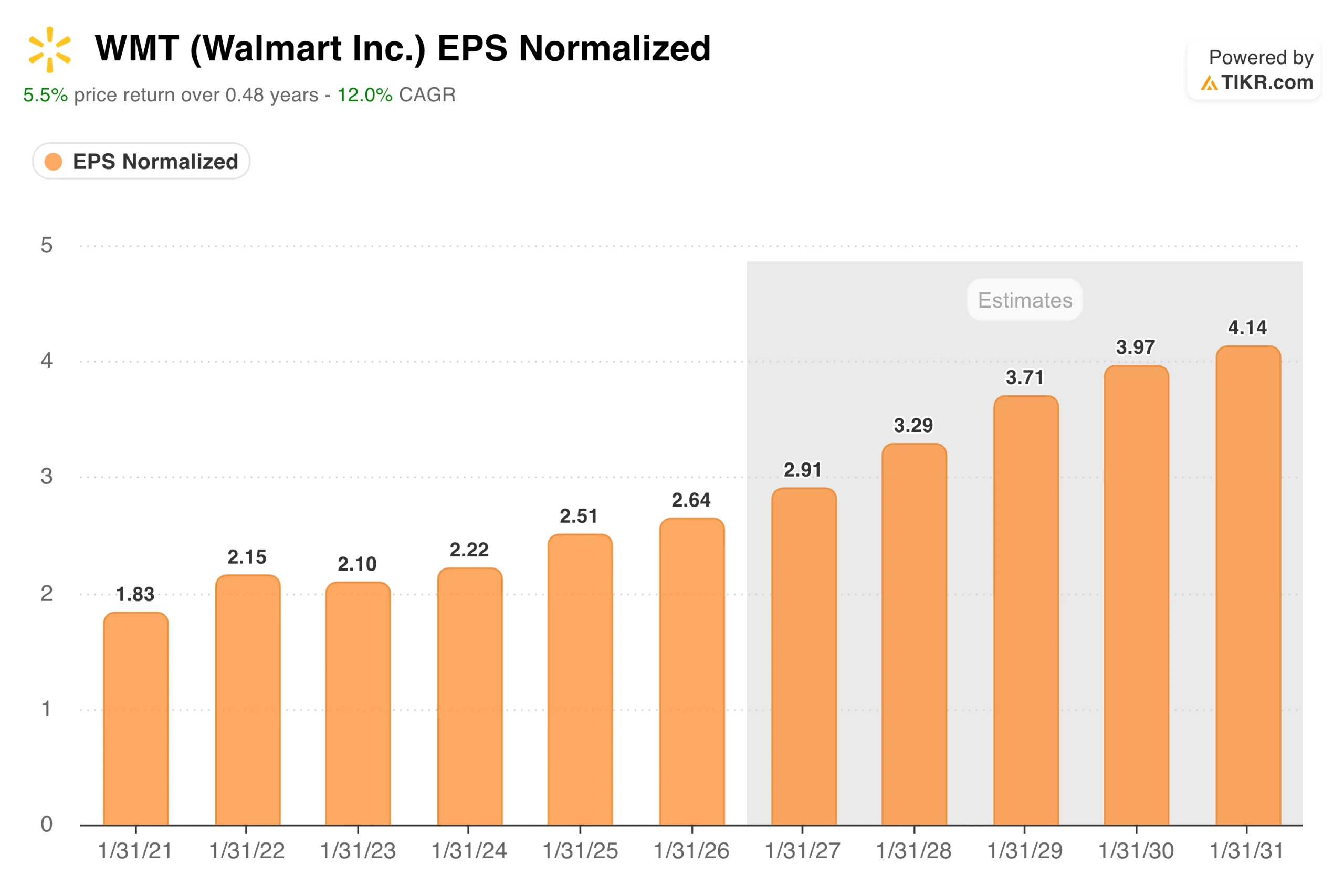

El beneficio por acción normalizado pasó de 1,83 dólares en el ejercicio fiscal 2021 a 2,64 dólares en el ejercicio fiscal 2026, un ascenso constante e ininterrumpido a lo largo de cinco años que incluyó la recuperación tras la pandemia y una costosa expansión de la infraestructura digital.

Las estimaciones de consenso se aceleran entonces notablemente: en torno a 2,91 dólares en el ejercicio fiscal 2027, hasta alcanzar los 4,14 dólares en el ejercicio fiscal 2031. La razón por la que las estimaciones se aceleran, en lugar de limitarse a mantenerse, es que la publicidad y las cuotas de socio generan márgenes muy superiores a los del negocio minorista principal, y están creciendo a un ritmo varias veces superior al de los ingresos generales de la empresa.

«Nuestros resultados reflejan nuestro enfoque continuo en obtener resultados en toda la empresa», afirmó el director ejecutivo, John Furner, «desarrollando soluciones de comercio con márgenes más elevados. Se trata de un enfoque disciplinado que nos está ayudando a hacer crecer el negocio y a reforzar la rentabilidad».

El comercio electrónico es el motor que lo impulsa todo, y el comercio electrónico global creció un 26 % en el primer trimestre del ejercicio fiscal 27, con un aumento récord del 50 % en el GMV del marketplace. Un mayor tráfico digital genera más inventario publicitario. Un mayor inventario publicitario genera ingresos con márgenes más cercanos a los del software que a los del comercio minorista. Un mayor número de vendedores en el marketplace impulsa el volumen de envíos, lo que refuerza el valor de la suscripción a Walmart+. El efecto de inercia es real y se está acelerando.

Descubre el momento exacto en que Wall Street revaloriza las acciones de WMT antes de que el resto del mercado se sume a la tendencia: sigue los cambios en las calificaciones de los analistas en tiempo real con TIKR de forma gratuita →

¿Por qué cayó la acción un 15 % desde sus máximos?

La transformación del negocio no es lo que provocó la caída de WMT. Lo que la provocó fue la reacción de un solo día tras la publicación de resultados.

El precio de las acciones de Walmart alcanzó un máximo por encima de los 135 dólares a finales de mayo, antes de caer casi un 16 % hasta su máxima caída el 2 de junio, para luego recuperarse parcialmente hasta situarse hoy en torno a un 11 % por debajo de sus máximos. El detonante fue la publicación de los resultados del primer trimestre del ejercicio fiscal 2027: unos resultados generales sólidos que el mercado interpretó como decepcionantes, dada la valoración de la empresa.

El flujo de caja libre se situó en -1.9 mil millones de dólares para el trimestre, impulsado por unos gastos de capital de 6.7 mil millones de dólares, un 34 % más que el año anterior. Las existencias aumentaron un 8,9 %. Las previsiones para todo el año se mantuvieron sin cambios, en lugar de revisarse al alza.

Ninguna de estas preocupaciones carece de fundamento, ya que una acción que cotiza a unas 40 veces los beneficios futuros tiene poca tolerancia ante un trimestre que plantea dudas sobre la generación de efectivo. Sin embargo, el gasto de capital que está provocando ese flujo de caja libre negativo se destina a la construcción de la infraestructura de distribución automatizada que hace que el modelo de negocio del comercio electrónico funcione.

Walmart prevé que, con el tiempo, el 65 % de sus tiendas cuente con el servicio de centros de distribución automatizados, y esa inversión tiene un largo periodo de amortización que un solo trimestre de flujo de caja libre no puede cubrir.

El crecimiento de la publicidad y del mercado de Walmart está transformando la cuenta de resultados. Sigue todas las revisiones de resultados y las actualizaciones de los analistas en tiempo real en TIKR de forma gratuita →

¿Qué indica el modelo de valoración?

El modelo de valoración de TIKR apunta a unos 147 dólares por acción en su escenario intermedio, lo que representa aproximadamente un rendimiento total del 24 % respecto a los niveles actuales, a una tasa anualizada de alrededor del 4,7 % durante los próximos cuatro años y medio. El escenario optimista alcanza unos 224 dólares, suponiendo un crecimiento de los ingresos de un dígito medio y unos márgenes de beneficio neto que se amplían hasta el 4 %.

La verdad es que hay una tensión en los múltiplos. Con un PER futuro de alrededor de 40, WMT no es barato según ningún indicador tradicional del sector minorista. El escenario alcista requiere creer que la publicidad y las cuotas de socio seguirán mejorando el perfil de márgenes consolidados. El hecho de que esos negocios ya hayan crecido hasta representar un tercio de sus ingresos de explotación es una prueba de que el cambio está funcionando, pero mantener esa trayectoria a gran escala supone un reto diferente.

Los costes arancelarios siguen siendo una incógnita, dado el amplio abastecimiento de la empresa en Asia. La competencia de Amazon, tanto en el comercio minorista como en la publicidad, es estructural. Y un periodo prolongado de flujo de caja libre negativo, aunque estratégicamente justificable, es un riesgo que los inversores conservadores tendrán en cuenta.

¿Deberías invertir en Walmart?

Walmart es una empresa que se ha subestimado constantemente porque la transformación se está produciendo en el seno de una compañía que, vista desde fuera, sigue pareciendo una tienda de alimentación.

Los ingresos por publicidad, el efecto multiplicador de las suscripciones y la inversión en automatización no encajan en el modelo mental tradicional de Walmart.

El retroceso tras la publicación de resultados ha situado la acción en un nivel más atractivo que el que tenía a finales de mayo. Que el múltiplo esté justificado depende de hasta qué punto se crea en la sostenibilidad del cambio de márgenes que se está produciendo.

Consulta el modelo TIKR completo para WMT, que incluye los supuestos de los escenarios y los múltiplos de valoración históricos. Crea tu propia valoración de las acciones de Walmart en TIKR de forma gratuita →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma «todo en uno» y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!