Aspectos clave:

- Aumento de los ingresos: T-Mobile US generó unos ingresos de 86.000 millones de dólares en los últimos doce meses, lo que confirma la demanda sostenida de servicios de pospago, prepago y banda ancha doméstica.

- Expansión de los beneficios: Los ingresos de explotación alcanzaron los 20.000 millones de dólares en los últimos doce meses con unos márgenes del 23%, lo que demuestra las ganancias de eficiencia estructural derivadas de la escala y el apalancamiento de la red.

- Disciplina de capital: La amortización de 3.000 millones de dólares de deuda al 5% de interés reduce los costes de financiación y favorece una mayor generación de flujo de caja libre.

- Configuración de la valoración: A pesar de una capitalización de mercado de 190.000 millones de dólares, el precio actual refleja la preocupación por la regulación y los márgenes más que el reciente crecimiento de los beneficios.

T-Mobile US(TMUS) proporciona servicios y dispositivos inalámbricos a nivel nacional, generando 86 mil millones de dólares en ingresos LTM entre clientes de pospago, prepago y banda ancha.

En enero de 2026, T-Mobile anunció el rescate de 3.000 millones de dólares en pagarés al 4,75% que reducen los costes por intereses y refuerzan la flexibilidad del balance.

Los ingresos del tercer trimestre de 2025 alcanzaron los 22.000 millones de dólares, un 9% más, gracias a que el crecimiento de abonados y los precios compensaron la presión competitiva.

Los ingresos de explotación alcanzaron los 20.000 millones de dólares LTM, con márgenes cercanos al 23%, lo que refleja los beneficios de escala y un control de costes más estricto.

A pesar de los mayores beneficios y de un valor de mercado de 190.000 millones de dólares, la valoración refleja el escrutinio sobre las demandas de precios y el impulso de los márgenes.

Qué dice el modelo sobre las acciones de TMUS

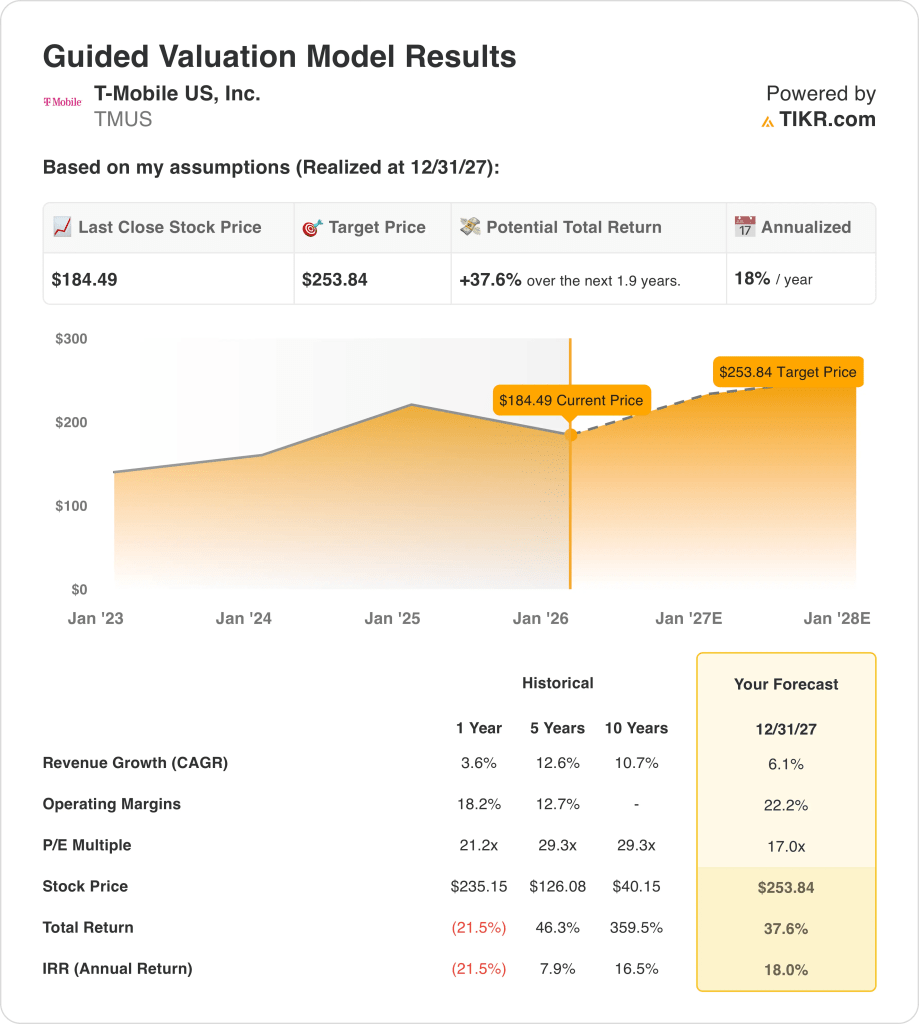

Analizamos las acciones de T-Mobile sobre la base de un crecimiento de los ingresos del 6,1%, unos márgenes operativos del 22,2% y un fuerte rendimiento del capital derivado de la escala y el posicionamiento de la red.

Sobre la base de un múltiplo de salida de 17,0x, el modelo refleja una rentabilidad disciplinada, una escala de abonados y unos rendimientos de efectivo constantes que respaldan la expansión de la valoración.

Esto proyecta un precio objetivo de 253,84 dólares, lo que implica una subida total del 37,6% y una rentabilidad anualizada del 18% en 1,9 años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que hemos utilizado para las acciones de TMUS:

1. Crecimiento de los ingresos: 6,1%.

T-Mobile logró un crecimiento de los ingresos superior al 10% a largo plazo, impulsado por las ganancias de abonados y la demanda estable de pospago y banda ancha.

Más recientemente, el crecimiento de los ingresos se moderó a alrededor del 4% a medida que el mercado inalámbrico maduraba, mientras que los ingresos por servicios se mantuvieron apoyados por una baja rotación y la adopción de planes premium.

De cara al futuro, el crecimiento se apoya en la expansión de la banda ancha inalámbrica fija y el aumento de la cuota de pospago, mientras que entre los límites figuran la saturación del mercado y la disciplina de precios de la competencia.

Según las estimaciones del consenso de analistas, una hipótesis de crecimiento de los ingresos del 6,1% equilibra las continuas ganancias de cuota con un crecimiento más lento del número de abonados en todo el sector.

2. Márgenes operativos: 22,2%.

Los márgenes operativos de T-Mobile mejoraron desde los bajos niveles históricos de la década de los diez, ya que las sinergias de la fusión redujeron los costes y los beneficios de escala fluyeron a través de la cuenta de resultados.

Los márgenes recientes cercanos al 18% reflejan el progreso de la integración de la red y los menores costes de adquisición de clientes tras la fase de integración de la fusión con Sprint.

El aumento de los márgenes se ve respaldado por la menor intensidad de las inversiones, la disminución de los gastos de integración y el aumento de la combinación de ingresos por servicios, mientras que entre los riesgos figura la presión promocional.

En línea con las previsiones del consenso de analistas, los márgenes operativos cercanos al 22,2% reflejan una economía de escala normalizada sin asumir recortes agresivos de costes.

3. Múltiplo PER de salida: 17x

T-Mobile ha cotizado históricamente a múltiplos de beneficios superiores a 20x durante periodos de mayor crecimiento de abonados y fuerte aceleración de beneficios impulsada por fusiones.

La valoración actual refleja la cautela de los inversores en torno a la madurez del mercado inalámbrico, la ralentización de las ganancias netas y la normalización después de que los beneficios de la fusión desaparezcan por completo.

Un múltiplo de salida de 17,0 veces supone un crecimiento estable de los beneficios, una generación sostenida de efectivo y un retorno disciplinado del capital sin nuevas guerras de precios en el sector.

Según las estimaciones de consenso de la calle, un múltiplo de salida de 17,0x refleja unas expectativas equilibradas entre un flujo de caja duradero y un mercado inalámbrico estadounidense maduro.

¿Qué ocurre si las cosas van mejor o peor?

Los resultados de T-Mobile dependen de la estabilidad de la demanda inalámbrica, la disciplina de la combinación de abonados y el control de costes, lo que establece una serie de posibles caminos hasta 2029.

- Caso bajo: Si la competencia inalámbrica se intensifica y los precios se ralentizan, los ingresos crecen en torno al 5,0% con márgenes cercanos al 16,7% → 11,4% de rentabilidad anualizada.

- Caso medio: Si el crecimiento de abonados básicos se mantiene, los ingresos crecen cerca del 5,5% y los márgenes mejoran hacia el 17,4% → 16,9% de rentabilidad anualizada.

- Caso alto: Si la adopción de la banda ancha se acelera y los costes se escalan eficientemente, los ingresos alcanzan alrededor del 6,1% con márgenes cercanos al 17,9% → 21,8% de rentabilidad anualizada.

El precio objetivo medio de 341 dólares depende de que se mantengan las altas de pospago, el crecimiento de la banda ancha y la disciplina de márgenes, sin depender de la expansión múltiple ni del entusiasmo del mercado.

¿Cuánto puede subir a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!