Principales conclusiones:

- Escala de ingresos: Las acciones de Abbott generaron unos ingresos de 44.000 millones de dólares en los últimos doce meses, lo que confirma una demanda duradera en diagnóstico, dispositivos, nutrición y productos farmacéuticos establecidos.

- Eficiencia de beneficios: Los márgenes brutos cercanos al 57% respaldan unos ingresos de explotación de aproximadamente 12.000 millones de dólares, lo que pone de relieve las ventajas de la escala y el disciplinado control de costes.

- Impulso estratégico: La aprobación de la FDA en 2026 amplía el uso de la neuromodulación, apoyando el crecimiento de los dispositivos médicos con mayores márgenes dentro de la cartera de Abbott.

- Enfoque de valoración: Con una capitalización bursátil en torno a los 190.000 millones de dólares, las acciones de Abbott reflejan unos fundamentales estables pero un debate en curso sobre la aceleración del crecimiento a largo plazo.

Abbott Laboratories(ABT) opera a través de productos farmacéuticos, diagnósticos, nutrición y dispositivos médicos, generando $ 44 mil millones en ingresos LTM de la demanda diversificada de atención médica global.

En enero de 2026, Abbott recibió la aprobación de la FDA para el uso de resonancia magnética prona con sistemas de neuromodulación, ampliando el acceso a través de su cartera de dispositivos para el dolor crónico.

Abbott obtuvo unos ingresos de 44.000 millones de dólares en 2025, con un crecimiento del 6%, gracias a la estabilización de los diagnósticos y al repunte de los procedimientos de dispositivos médicos.

Mientras tanto, los ingresos de explotación alcanzaron los 12.000 millones de dólares en el periodo intermedio, con márgenes brutos del 57%, lo que refleja la disciplina de precios y la escala en diagnóstico y dispositivos.

A pesar de la mejora de los beneficios y de una capitalización bursátil de 190.000 millones de dólares, la valoración muestra la cautela de los inversores sobre el crecimiento a largo plazo tras la pandemia.

Qué dice el modelo sobre las acciones de ABT

Analizamos Abbott basándonos en su exposición diversificada a la atención sanitaria, su eficiencia operativa constante y la rentabilidad del capital respaldada por la demanda mundial.

Utilizando un crecimiento de los ingresos del 7,6%, unos márgenes operativos del 24,9% y un múltiplo de salida de 19,1x, el modelo proyecta una expansión constante de los beneficios.

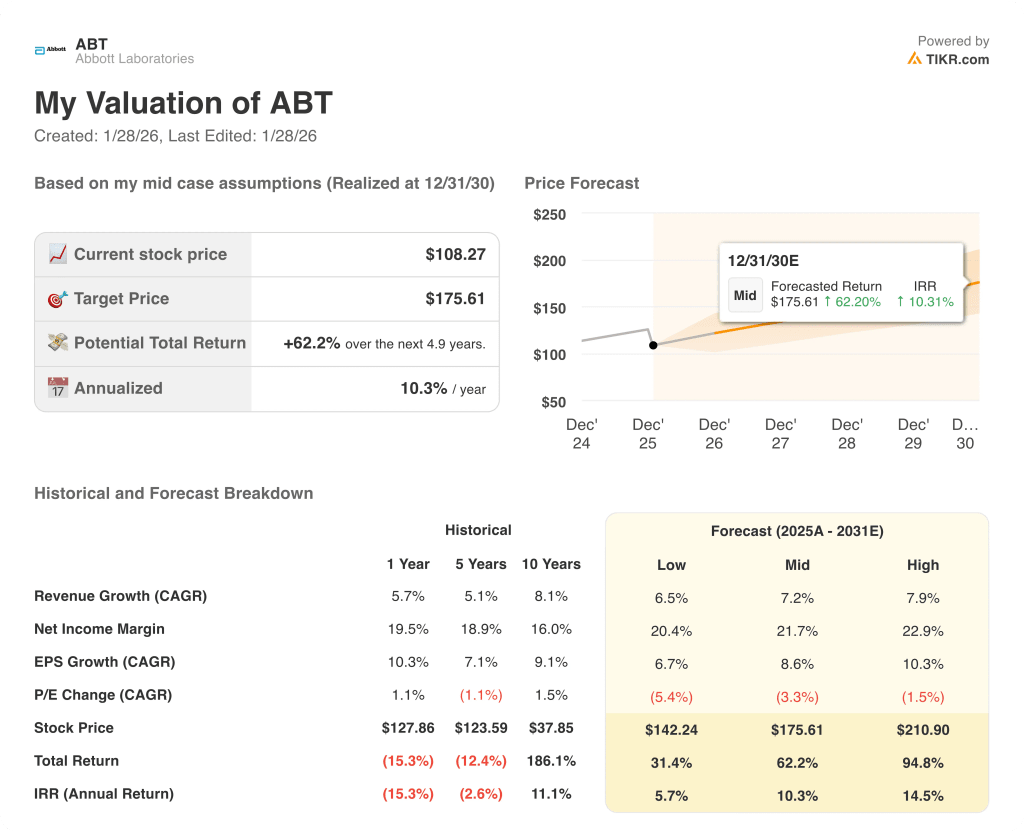

Esto implica un precio objetivo de 142,70 $, lo que representa un 31,8% de revalorización total y una rentabilidad anualizada del 9,9%.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de ABT:

1. Crecimiento de los ingresos: 7,6%.

Abbott ha generado un crecimiento constante en los últimos años, con una CAGR de ingresos del 5,7% a un año y del 5,1% a cinco años, lo que refleja una exposición diversificada a la atención sanitaria.

Asimismo, los resultados recientes se han beneficiado de la normalización de los diagnósticos y la recuperación de los dispositivos médicos, mientras que la nutrición y los productos farmacéuticos consolidados han aportado estabilidad en todas las regiones.

El crecimiento futuro se basa en la adopción de dispositivos, la expansión del diagnóstico y los mercados emergentes, contrarrestados por la presión sobre los precios y las restricciones presupuestarias de la sanidad.

En conjunto, las estimaciones de consenso de un crecimiento de los ingresos del 7,6% respaldan una perspectiva equilibrada alineada con la diversificación y un perfil de rentabilidad anual del 9,9%.

2. Márgenes operativos: 24,9

Históricamente, las acciones de Abbott han ofrecido márgenes operativos de entre el 22% y el 23%, lo que refleja las ventajas de escala en las plataformas de diagnóstico, dispositivos y nutrición de marca.

Los márgenes mejoraron a medida que los dispositivos médicos y diagnósticos de mayor margen recuperaron volumen, mientras que la disciplina de costes moderó los impactos de la inflación en la fabricación y la distribución.

La normalización presupone un cambio continuado de la mezcla hacia los dispositivos, equilibrado con los costes de cumplimiento normativo y la dinámica competitiva de reembolso en los mercados sanitarios mundiales.

Por tanto, las previsiones de los analistas sitúan los márgenes operativos cerca del 24,9%, equilibrando las ganancias de eficiencia con los riesgos de normalización en la ejecución a largo plazo.

3. Múltiplo PER de salida: 19,1x

Históricamente, las acciones de Abbott han cotizado a múltiplos de beneficios de entre 23 y 25 veces durante los periodos de mayor crecimiento y demanda sanitaria.

La valoración refleja cautela ante la normalización postpandémica, la presión sobre los reembolsos y la ralentización de los beneficios a corto plazo en el negocio de diagnóstico.

La ejecución sostenida en dispositivos, la innovación diagnóstica y el rendimiento constante del capital siguen siendo necesarios para sostener una valoración estable durante el periodo de previsión.

Por lo tanto, sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 19,1 veces refleja unas expectativas conservadoras sin requerir una expansión del múltiplo para alcanzar los rendimientos modelados.

Qué pasa si las cosas van mejor o peor?

Los resultados de Abbott dependen de la adopción de dispositivos médicos, la demanda de diagnósticos y la disciplina de márgenes, estableciendo una serie de posibles caminos hasta 2030.

- Caso bajo: Si la demanda de dispositivos se ralentiza y persiste la presión sobre los precios, los ingresos crecen en torno al 6,5% y los márgenes se mantienen cerca del 20,4% → 5,7% de rentabilidad anualizada.

- Caso medio: Con las principales franquicias ejecutándose de forma estable, el crecimiento de los ingresos cercano al 7,2% y la mejora de los márgenes hacia el 21,7% respaldan una valoración estable → 10,3% de rentabilidad anualizada.

- Caso alto: Si los dispositivos y diagnósticos superan los resultados globales, los ingresos alcanzan alrededor del 7,9% y los márgenes se acercan al 22,9% a medida que mejora la eficiencia → 14,5% de rentabilidad anualizada.

Cuánto recorrido alcista tiene desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!