Principales conclusiones:

- Escala de beneficios: Las acciones de Merck generaron 64.000 millones de dólares de ingresos en los últimos doce meses y 27.000 millones de dólares de ingresos de explotación, lo que refleja una fuerte escala impulsada por la oncología.

- Ampliación de márgenes: Los márgenes operativos alcanzaron el 42% en los últimos doce meses, lo que pone de relieve las ganancias de rentabilidad derivadas del cambio de mix hacia terapias oncológicas de mayor margen.

- Impulso de los beneficios: Los ingresos netos del tercer trimestre aumentaron un 62% interanual, hasta 6.000 millones de dólares, lo que confirma la aceleración de la conversión de beneficios.

- Posicionamiento estratégico: La cartera de productos en desarrollo y las alianzas de Merck respaldan el crecimiento sostenido, ya que la empresa da prioridad a la innovación en oncología y especialidades.

Merck(MRK) es una compañía global de salud que abarca productos farmacéuticos humanos y salud animal, generando 64 mil millones de dólares en ingresos LTM a través de una exposición terapéutica diversificada.

La semana pasada, Merck abandonó las conversaciones de adquisición con Revolution Medicines al tiempo que ampliaba su alcance en oncología a través de una colaboración plurianual con Guardant Health.

Los ingresos trimestrales alcanzaron los 17.000 millones de dólares en el tercer trimestre, con un aumento interanual del 4%, gracias a que la demanda de oncología compensó el menor crecimiento de los productos maduros.

Las acciones de Merck generaron 27.000 millones de dólares en ingresos de explotación el año pasado, con unos márgenes del 42%, lo que pone de relieve la sólida rentabilidad de una empresa con una capitalización bursátil de unos 300.000 millones de dólares.

Aunque los beneficios y los márgenes se fortalecen, la valoración de Merck sigue reflejando cautela en torno a la durabilidad de la cartera de productos en desarrollo y la visibilidad del crecimiento posterior a Keytruda.

Qué dice el modelo sobre las acciones de MRK

Analizamos las acciones de Merck sobre la base de unos sólidos ingresos de explotación, unos retornos de capital disciplinados y su posicionamiento en oncología dentro de una cartera farmacéutica mundial madura.

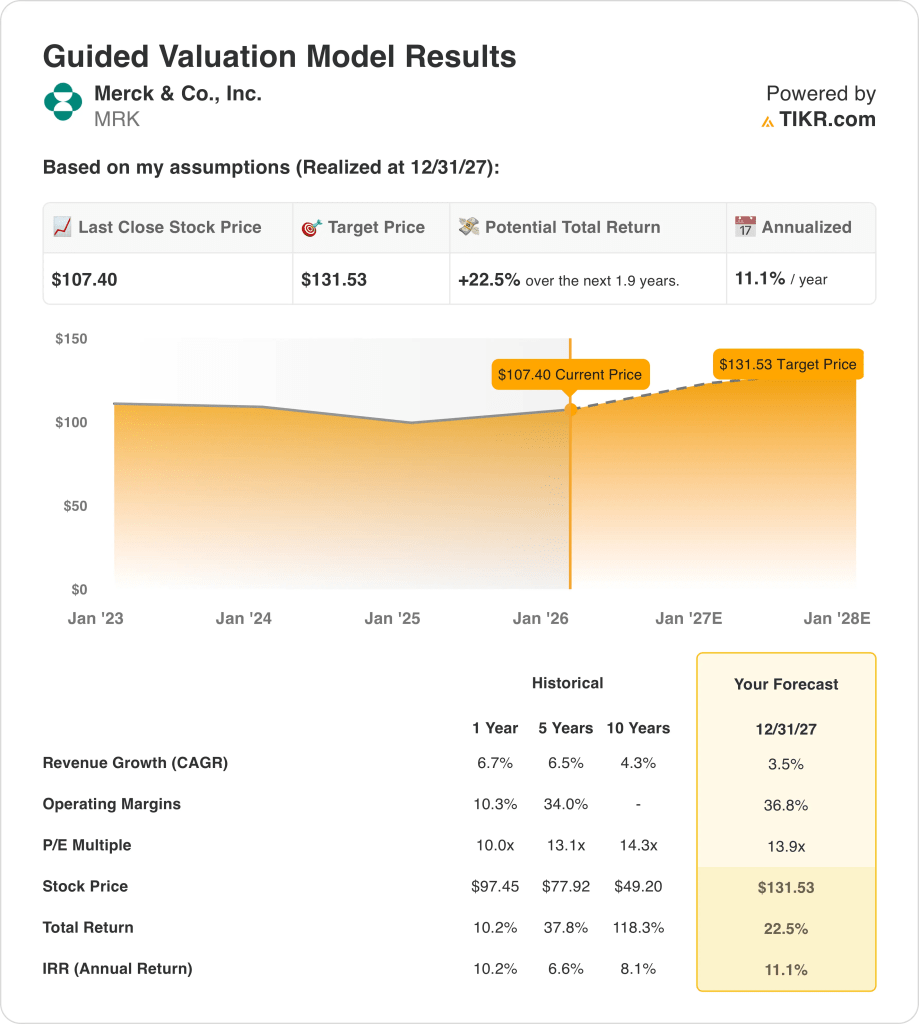

Suponiendo un crecimiento de los ingresos del 3,5%, unos márgenes operativos del 36,8% y un múltiplo de salida de 13,9 veces, el modelo estima un valor de 131,53 dólares por acción.

Esto representa una rentabilidad total del 22,5%, o una rentabilidad anualizada del 11,1%, durante los próximos 1,9 años.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de MRK:

1. Crecimiento de los ingresos: 3.5%

Las acciones de Merck generaron 64.000 millones de dólares en ingresos LTM, con un crecimiento histórico que se moderó desde una expansión de dos dígitos hacia tasas más bajas a medida que se ampliaba su base.

Los ingresos trimestrales recientes alcanzaron los 17.000 millones de dólares, con un aumento interanual del 4%, lo que muestra que la demanda de oncología compensa la ralentización de las ventas de productos maduros.

El crecimiento futuro depende de la ejecución de la cartera oncológica y de la estabilidad de la salud animal, en equilibrio con la exposición a patentes y la presión sobre los precios.

Según las estimaciones del consenso de analistas, una hipótesis de crecimiento de los ingresos del 3,5% refleja una demanda duradera atenuada por la gran base de ingresos de Merck y la concentración de su cartera.

2. Márgenes de explotación: 36.8%

Las acciones de Merck generaron 27.000 millones de dólares en ingresos de explotación el año pasado, con una expansión de los márgenes del 27% en 2023 a más del 42% LTM.

La fortaleza de los márgenes refleja el mix oncológico, el control de los gastos de venta, generales y administrativos, y la normalización de la I+D tras elevados ciclos de inversión.

El mantenimiento de los márgenes depende de la continuidad de la escala oncológica y de la disciplina en el gasto, con los riesgos derivados de los contratiempos en la cartera de productos y las terapias de la competencia.

En línea con las previsiones del consenso de analistas, los márgenes operativos en torno al 36,8% equilibran la normalización desde niveles máximos con una rentabilidad estructuralmente más alta.

3. Múltiplo PER de salida: 13,9x

Históricamente, Merck ha cotizado a múltiplos de beneficios de mediados de la década durante periodos de crecimiento estable y fuerte generación de efectivo.

La valoración actual refleja cautela en torno a la concentración post-Keytruda a pesar de la mejora de la visibilidad de los beneficios y la capacidad de retorno de capital.

La estabilidad de los múltiplos depende de la ejecución sostenida en oncología y de la reducción del riesgo de la cartera de productos en desarrollo, más que de una reaceleración agresiva del crecimiento.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 13,9× refleja unas expectativas equilibradas de flujos de caja duraderos y una perspectiva de rentabilidad anual del 9,8%.

Qué ocurre si las cosas van mejor o peor?

Los resultados de Merck dependen de la demanda de oncología, la ejecución de la cartera de productos y la disciplina de costes, lo que establece una serie de posibles caminos hasta 2029.

- Caso bajo: Si el crecimiento de la oncología se ralentiza y el progreso de la pipeline se retrasa, los ingresos crecen un 2,1% y los márgenes se mantienen cerca del 32,3% → rentabilidad anualizada del 4,5%.

- Caso medio: Con un rendimiento estable de la oncología básica y un gasto controlado, los ingresos crecen un 2,3% y los márgenes mejoran hacia el 34,3% → 9,8% de rentabilidad anualizada.

- Caso alto: Si los lanzamientos de oncología escalan eficientemente y los gastos se mantienen contenidos, los ingresos alcanzan el 2,5% y los márgenes se acercan al 36,0% → 14,7% de rentabilidad anualizada.

Cuánto recorrido alcista tiene desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!