Datos clave de las acciones de Airbnb

- Precio actual: 145,56 $

- Precio objetivo (medio): ~325 $

- Precio objetivo del mercado: ~156 $

- Rentabilidad total potencial: ~123 %

- TIR anualizada: ~20 % / año

- Reacción ante los resultados: 0,73 % (7 de mayo de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Airbnb, Inc. (ABNB) pasó cinco años estancada y, de repente, en una sola tarde, se disparó. El 24 de junio, las acciones subieron alrededor de un 5 % durante la jornada antes de cerrar con un alza del 4,2 % cerca de los 145 dólares, el nivel más alto de la acción en más de un año y un paso más hacia su máximo de 52 semanas de 147,58 dólares. Al cierre del 26 de junio, ABNB se situaba en 145,56 dólares. Este movimiento es relevante por lo que no lo provocó. No hubo nuevos resultados que superaran las expectativas ni lanzamiento de ningún producto. El descenso del precio del petróleo y la caída de los rendimientos de los bonos del Tesoro fueron los responsables, y esa es la tensión que el mercado tiene ahora que resolver.

Esa distinción lo dice todo sobre la acción de Airbnb en 2026. Una ruptura al alza basada en un trimestre sólido es un voto a favor del negocio. Una ruptura al alza basada en un contexto macroeconómico más débil es un voto a favor de los tipos de interés y la confianza en los viajes, que pueden revertirse con la misma rapidez con la que se han producido. Los alcistas ven una empresa saneada que por fin obtiene permiso para revalorizarse. Los bajistas ven un repunte frágil, impulsado por factores externos, que choca contra la resistencia, acompañado de un nuevo quebradero de cabeza regulatorio. La pregunta que ninguna de las dos partes puede responder aún es si este nivel se mantendrá o se desvanecerá como cualquier otro repunte cerca de la parte alta del rango.

El impulso macroeconómico fue específico y elevó a todo el sector de los viajes, no solo a Airbnb. El rendimiento de los bonos del Tesoro a 10 años cayó por debajo del 4,5 %, mientras que el crudo WTI bajó alrededor de un 3 % hasta situarse en unos 70 dólares, lo que alivió los temores sobre el gasto discrecional en viajes. Los precios más bajos de la gasolina abaratan los viajes por carretera y las escapadas nacionales, y los tipos más bajos respaldan los múltiplos de valoración de las plataformas orientadas al crecimiento. Según el análisis de mercado de StockStory, el movimiento fue significativo precisamente porque ABNB rara vez se mueve tanto. La acción solo ha registrado seis oscilaciones en un mismo día superiores al 5 % en el último año, por lo que el mercado interpretó claramente este movimiento como algo más que ruido.

El negocio ya se había ganado parte de esto antes de que los factores macroeconómicos ayudaran

Si dejamos de lado la cuestión de las tarifas, los resultados del trimestre subyacentes siguen justificando un precio más alto. En el primer trimestre de 2026, los ingresos crecieron un 18 % interanual hasta alcanzar los 2.7 mil millones de dólares, superando el límite superior de las previsiones en 2 puntos porcentuales. El valor bruto de las reservas, es decir, el valor total de las reservas antes de las cancelaciones, aumentó un 19 % hasta situarse en torno a los 29 000 millones de dólares. Las pernoctaciones y los asientos reservados crecieron un 9 %, frenados por unas cancelaciones de aproximadamente 100 puntos básicos relacionadas con el conflicto de Oriente Medio. El beneficio por acción (BPA) de 0,26 dólares no alcanzó las previsiones del consenso, lastrado por un cargo fiscal extraordinario de 70 millones de dólares y un aumento deliberado de la inversión en marketing, lo que explica en parte por qué la acción solo subió un 0,73 % el día tras la publicación de los resultados. Sin embargo, el motor funciona a un ritmo más rápido de lo que ha reflejado la cotización de la acción.

El director ejecutivo, Brian Chesky, destacó la solidez del modelo directamente durante la conferencia sobre resultados. «Contamos con millones de alojamientos en todo el mundo y en prácticamente todos los rangos de precios. Y eso es algo que la mayoría de las empresas de viajes no pueden replicar», afirmó, vinculando esa amplitud a unos resultados consistentes incluso cuando cambian los patrones de viaje. Esto es relevante porque el impulso macroeconómico que impulsó la cotización el 24 de junio es el mismo tipo de oscilación de la demanda que, según Chesky, Airbnb absorbe mejor que sus rivales con un elevado volumen de activos. La subida y esta tesis apuntan en la misma dirección.

Hay dos motores de producto que lo respaldan. Las pernoctaciones reservadas a través de la aplicación crecieron un 22 % y ahora representan el 63 % del total de pernoctaciones, frente al 58 % de hace un año. La función «Reserva ahora, paga después», que permite a los huéspedes reservar ahora y pagar más cerca de la fecha de la estancia, generó alrededor del 20 % del GBV global tras expandirse a la mayor parte del mundo en el primer trimestre. Los usuarios que reservaron por primera vez aumentaron un 10 %, el ritmo más rápido desde 2022. La dirección estima que sus tres funciones más recientes aportaron aproximadamente 3 puntos al crecimiento de las pernoctaciones y 4 puntos al crecimiento del GBV en el trimestre. Se trata ahora de funciones de la plataforma, no de promociones puntuales, por lo que las previsiones apuntan a una aceleración en lugar de a un descenso tras el lanzamiento.

Consulta las estimaciones históricas y futuras de las acciones de Airbnb (¡es gratis!) >>>

Los hoteles son la silenciosa máquina de la parte superior del embudo

La línea más infravalorada del trimestre fue la de los hoteles. La directora financiera, Ellie Mertz, afirmó que los hoteles siguen representando un porcentaje de un solo dígito en el número de pernoctaciones, pero crecen a un ritmo más del doble que el del negocio en su conjunto. La razón por la que esto le importa a Airbnb es la conversión, no solo el inventario. «Más del 55 % de las personas que reservan un hotel en la plataforma vuelven para reservar una vivienda», afirmó Mertz. Esto replantea los hoteles como una vía de captación para el negocio principal de las viviendas, una forma de atraer a viajeros que nunca habrían empezado con una estancia en Airbnb. Chesky comparó esta estrategia más amplia con la evolución de Amazon, que pasó de los libros a todo tipo de productos, donde cada nueva categoría resulta más barata de incorporar porque el siguiente servicio solo difiere ligeramente del anterior.

El Mundial de Fútbol ofrece este verano un escenario ideal para esa estrategia. Mertz señaló que está previsto que sea el mayor evento de la historia de Airbnb, con presencia en 16 ciudades de tres países, y que más de 100 000 alojamientos se han dado de alta por primera vez desde que comenzó la campaña de captación. Tomando como referencia los Juegos Olímpicos de París, Airbnb conservó más de la mitad de los anuncios motivados por el evento seis meses después, por lo que el aumento de la oferta es, en parte, permanente. Para un modelo con márgenes de flujo de caja libre cercanos al 37 % y sin inventario que gestionar, cada anfitrión que se mantiene se traduce casi íntegramente en beneficio bruto.

El escenario pesimista no desapareció con la ruptura alcista

La misma semana en que la acción se disparó, la ciudad de Chicago demandó a Airbnb. El 23 de junio, la ciudad presentó una demanda en el condado de Cook alegando que Airbnb procesó reservas de alojamientos no registrados y sin licencia vinculados a un anfitrión de gran volumen citado casi 200 veces en 2024 y 2025. La ciudad solicita multas, la devolución de los beneficios y una orden judicial. Según el comunicado oficial de la ciudad de Chicago, el caso se centra en un anfitrión y una plataforma, por lo que la exposición financiera inmediata parece reducida. El riesgo a largo plazo radica en el precedente, ya que una victoria de Chicago podría animar a otras grandes ciudades donde la regulación ya limita la oferta.

El panorama general de crecimiento presenta sus propios puntos débiles. El crecimiento del 9 % en las «noches y plazas reservadas» del primer trimestre se desaceleró con respecto a años anteriores, y la dirección prevé que el segundo trimestre sea ligeramente inferior debido a otro factor adverso estimado en 100 puntos básicos. En cuanto a la valoración, ABNB no resulta barata en términos relativos. Su EV/EBITDA NTM, de alrededor de 15 veces, se sitúa por encima del de Booking Holdings, que ronda las 13 veces, y del de Trip.com, que ronda las 7 veces, aunque por debajo del de operadores con un elevado volumen de activos como Marriott, que ronda las 19 veces, y Hilton, que ronda las 21 veces. La prima respecto a Booking es el quid de la cuestión. Los optimistas sostienen que es justa para una empresa que crece más rápidamente, que convierte más ingresos en efectivo y que cuenta con unos 9.5 mil millones de dólares en efectivo neto frente a la deuda neta de Booking. Los pesimistas argumentan que un múltiplo con prima, sumado a una ruptura impulsada por factores macroeconómicos y a las recientes inquietudes regulatorias, constituye una situación frágil cerca del límite superior del rango. La comunidad de analistas se muestra optimista, aunque dividida: 19 recomendaciones de «comprar», 4 de «superar al mercado», 18 de «mantener», 0 de «infra-rendimiento» y 2 de «vender», con un precio objetivo medio en torno a los 156 dólares, aproximadamente un 8 % por encima del precio actual.

Comprueba cómo se comporta Airbnb frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

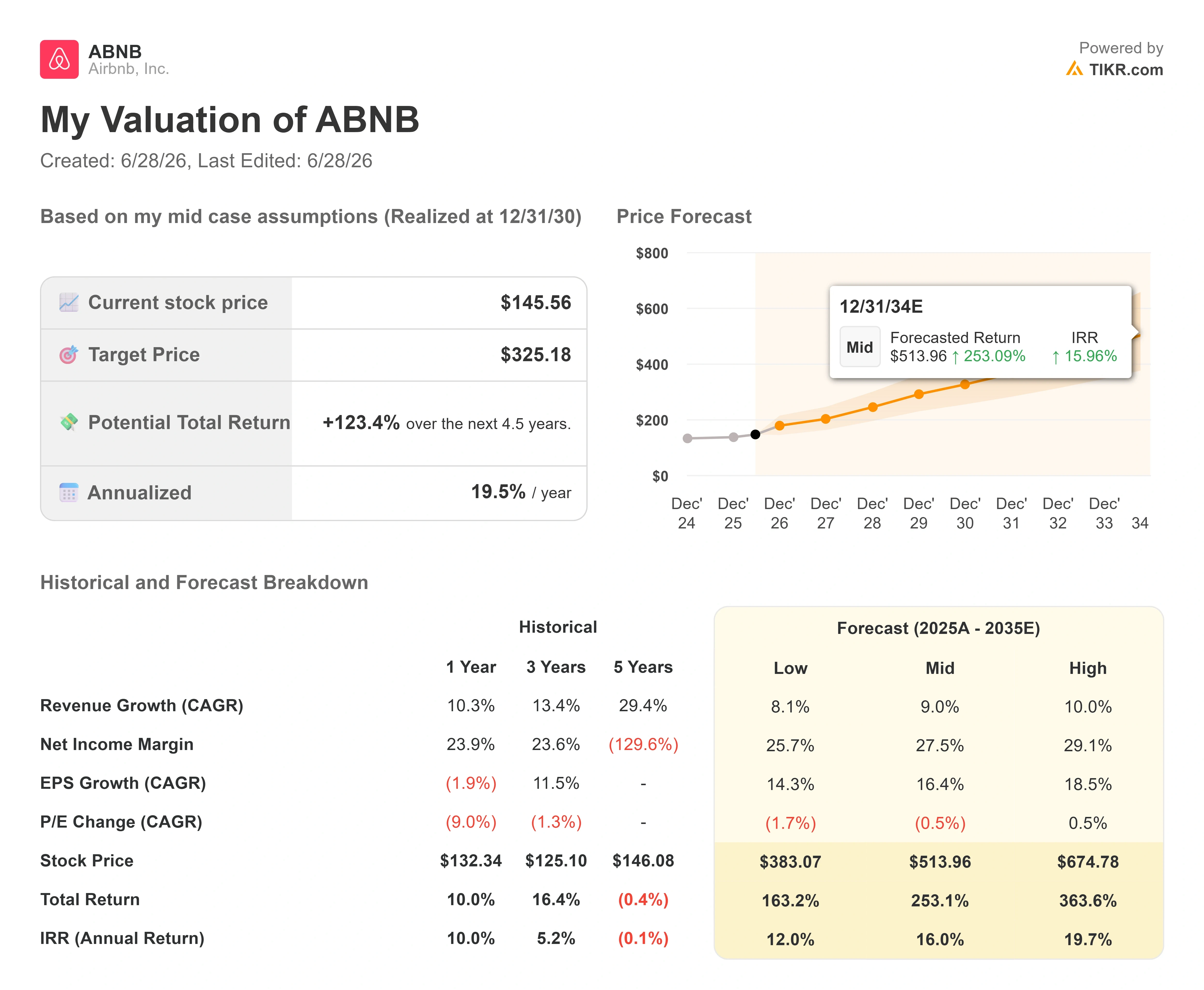

- Precio actual: 145,56 dólares

- Precio objetivo (medio): ~325 dólares

- Rentabilidad total potencial: ~123 %

- TIR anualizada: ~20 % / año

Según el escenario medio de TIKR, con fecha de vencimiento el 31/12/30, el modelo apunta a un precio de alrededor de 325 $ para ABNB, lo que implica una rentabilidad total de aproximadamente el 123 % y una TIR anualizada de unos 20 % durante los próximos 4,5 años. Este escenario se basa en dos factores que impulsan la tasa de crecimiento compuesto anual (CAGR) de los ingresos: el crecimiento continuado de las pernoctaciones gracias a la adopción de la aplicación y a la expansión internacional, y el aumento de la tasa de comisión gracias a la estructura simplificada de tarifa única y al programa de seguros. El factor que impulsa los márgenes es el apalancamiento operativo en un modelo con un margen bruto del 83 %, en el que el ahorro de costes impulsado por la IA (el coste por reserva se redujo aproximadamente un 10 % interanual) y el hecho de que, en la actualidad, alrededor del 60 % del código sea generado por IA, permiten a la empresa ampliar las funcionalidades sin aumentar la plantilla.

El escenario intermedio prevé un crecimiento de los ingresos de alrededor del 9 % y un margen de beneficio neto que se acerque al 27,5 % para 2030.

El escenario alcista: si los hoteles, las experiencias y una futura oferta de fidelización o vuelos se potencian de la forma que sugiere el ecosistema al estilo de Amazon, el escenario optimista apunta a unos 675 dólares a mediados de la década de 2030.

El lado negativo: el principal riesgo es la regulación, ya que una oleada de medidas de aplicación a nivel municipal, como las de Chicago, podría reducir la oferta en mercados urbanos densos y frenar el crecimiento del número de pernoctaciones, del que depende todo el modelo.

Conclusión

El despegue es real, pero está a prueba. La prueba más clara llegará con los resultados del segundo trimestre, que, según los antecedentes, deberían publicarse a principios o mediados de agosto. Hay que estar atentos al crecimiento de las «noches» y los «asientos reservados»: la dirección ha apuntado a una ligera desaceleración desde el 9 %, por lo que cualquier cifra que se mantenga cerca del 9 % o por encima confirmaría que el impulso macroeconómico está respaldado por una demanda real, mientras que una caída hacia la mitad de un solo dígito sugeriría que el repunte de junio se debió a las tarifas más que a las reservas. El segundo aspecto a tener en cuenta es el impacto del Mundial en ese mismo informe, ya que se trata del mayor evento en la historia de la empresa y la primera prueba fehaciente de si la estrategia de oferta y conversión es escalable. Si ambos factores dan resultado, el gráfico lateral de los últimos cinco años tendrá por fin un motivo para romper esa tendencia. Si no lo consiguen, la zona de los 147 dólares volverá a ser el techo que ha sido hasta ahora.

¿Deberías invertir en Airbnb?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Airbnb» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Airbnb junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Airbnb en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!