Estadísticas clave de las acciones de Adobe

- Rango de 52 Semanas: $224 a $423

- Precio actual: $254

- Objetivo medio de Street: $329

- Objetivo máximo de la calle: 487

- Consenso de analistas: 13 de compra / 3 de superación / 18 de mantenimiento / 4 de venta

- Modelo Objetivo TIKR (Dic. 2030): $412

¿Qué ha pasado?

Adobe(ADBE), la empresa de software de diseño y experiencia del cliente que está detrás de Photoshop, Acrobat y un conjunto cada vez mayor de herramientas de IA, declaró unos ingresos de 6.400 millones de dólares en el primer trimestre del año fiscal 2026, superando la estimación de consenso de 6.280 millones de dólares por un margen significativo.

La cifra más importante no fue el aumento de los ingresos en sí, sino el crecimiento interanual del 19% en el BPA no-GAAP hasta los 6,06 $, que llegó junto con una reafirmación del objetivo de orientación para todo el año que implica un crecimiento total del ARR del 10,2% para el ejercicio fiscal 2026.

Los usuarios activos mensuales de Adobe superaron los 850 millones, con un crecimiento interanual del 17%, una cifra que representa que más de una de cada diez personas del planeta utiliza los productos de Adobe cada mes.

Shantanu Narayen, consejero delegado de la compañía, declaró en la conferencia de resultados del primer trimestre de 2026 que "el ARR final de nuestras nuevas ofertas centradas en la inteligencia artificial se ha triplicado con respecto al año anterior, lo que refleja el progreso de esta oportunidad tanto para particulares como para empresas", vinculando la métrica directamente a la expansión freemium de Adobe y al impulso de la automatización empresarial.

Adobe lanzó entonces CX Enterprise en su Cumbre de abril, una plataforma completa de IA agéntica que integra las herramientas creativas Firefly con GenStudio y Adobe Experience Platform, al tiempo que anunciaba una recompra de acciones por valor de 25.000 millones de dólares autorizada hasta abril de 2030 y completaba su adquisición de Semrush para añadir capacidades de SEO y optimización generativa de motores a su suite de visibilidad de marca.

La autorización de recompra de 25.000 millones de dólares, hasta abril de 2030, llegó tras una caída del 24% en lo que va de año de las acciones de Adobe, una declaración directa del consejo de que el precio actual es erróneo.

La opinión de Wall Street sobre las acciones de ADBE

La superación de los ingresos en el 1T y el lanzamiento de CX Enterprise desplazan la pregunta de si Adobe puede adaptarse a la IA a la rapidez con la que esa adaptación se traduce en una aceleración de los ARR, y la respuesta llega en los dos próximos trimestres.

El BPA normalizado de Adobe creció un 19% interanual hasta los 6,06 $ en el 1T, y las estimaciones de consenso proyectan alrededor de 6 $ por acción para el 2T y aproximadamente 24 $ para el año fiscal completo, apoyado por el motor MAU freemium convirtiendo a escala y la adquisición de nuevos clientes Firefly Enterprise creciendo un 50% interanual.

Trece analistas califican las acciones de Adobe como de compra o mejor, tres las califican como de rendimiento superior, dieciocho las mantienen y cuatro las venden, con un precio objetivo medio de alrededor de 329 dólares que representa aproximadamente un 30% al alza desde el precio actual de 253,96 dólares, mientras Wall Street espera que la ARR de AI-first pase de una base de triplicación desde casi cero a una parte mensurable del libro total de ARR de 26.000 millones de dólares.

El diferencial objetivo va desde los 220 dólares en el extremo inferior, anclado por los temores a la competencia en los segmentos de prosumidores y PYMES, donde Canva y Figma están creciendo en ARR en un 30% y 40% respectivamente, hasta los 487 dólares en el extremo superior, una cifra que requiere que CX Enterprise y Semrush aceleren la transición de la plataforma empresarial significativamente más rápido que el calendario actual.

El programa de recompra de 25.000 millones de dólares es la señal más clara que ha enviado la dirección: a 254 dólares, el consejo cree que las acciones están mal valoradas, y la recompra reduce el capital flotante en aproximadamente un 20% en cuatro años a los precios actuales.

El riesgo es el momento de la transición del CEO: La marcha de Narayen sin nombrar sucesor crea un retraso en la toma de decisiones en el momento exacto en que la plataforma de agenciamiento CX Enterprise requiere una ejecución agresiva de las ventas a empresas.

El informe de resultados del segundo trimestre, previsto para principios de junio, es el catalizador que hay que vigilar, en concreto la cifra de nuevos ARR netos y si los ARR de AI-first se dirigen hacia el próximo umbral de 1.000 millones de dólares que Narayen señaló en la convocatoria del primer trimestre.

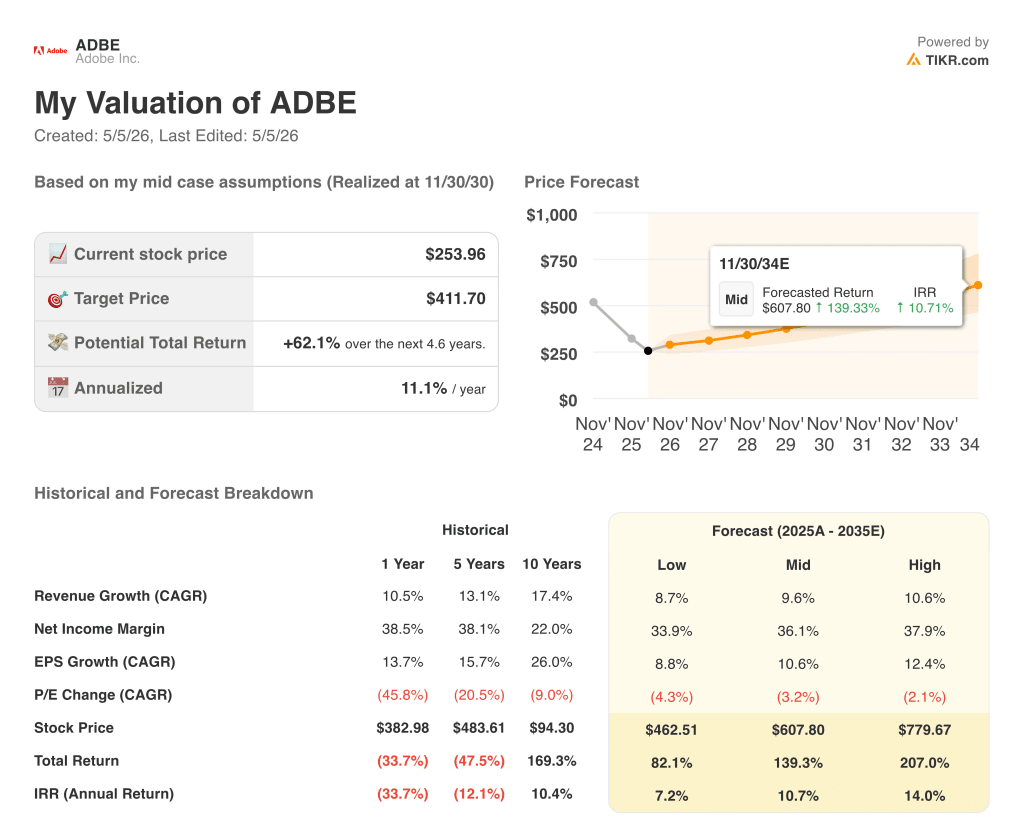

¿Qué dice el modelo de valoración?

El modelo TIKR asigna a Adobe un precio objetivo medio de alrededor de 412 dólares, una prima del 62% sobre el precio actual, basado en una CAGR de ingresos de alrededor del 10% hasta 2030, un margen de ingresos netos de aproximadamente el 36% y una CAGR del BPA de alrededor del 11% anual, datos que ya son visibles en los datos reales del primer trimestre y que la dirección reafirmó en la sesión de inversores de la cumbre de abril.

Con la TIR del caso medio en torno al 11% anual y el caso bajo que sigue proyectando un precio de aproximadamente 463 USD en un horizonte de cinco años más largo, las acciones de Adobe parecen infravaloradas: el mercado está poniendo en precio una compresión significativa del múltiplo cuando el modelo real sólo requiere que Adobe mantenga las tasas de crecimiento de los ingresos y los beneficios por acción que ya ha demostrado.

La valoración de Adobe depende totalmente de si la transición de la plataforma de IA curva la curva de crecimiento de ARR antes de que Canva, Figma y Claude Design de Anthropic cierren la brecha en los segmentos que Adobe ha poseído históricamente.

La adquisición de nuevos clientes de Firefly Enterprise creció un 50% interanual en el primer trimestre y, si ese ritmo se mantiene hasta el tercer trimestre, el ARR de AI-first superará los 500 millones de dólares en el ejercicio fiscal 2026, validando el camino hacia el umbral de los 1.000 millones de dólares que Narayen señaló antes de dimitir.

Las 650 pruebas de clientes activas para LLM Optimizer, Sites Optimizer y Brand Concierge son el canal de conversión que determina si CX Enterprise se convierte en el próximo GenStudio o se estanca en la prueba de concepto.

El tráfico minorista impulsado por LLM creció casi 7 veces interanualmente en la temporada navideña de 2025, un dato que hace que el gasto en visibilidad de marca no sea discrecional y sitúa la adquisición de Semrush en un momento más oportuno de lo que el mercado acredita actualmente.

La recompra de 25.000 millones de dólares comprime el recuento de acciones en aproximadamente un 20% a los precios actuales durante cuatro años, añadiendo alrededor de un 3% de incremento anual del BPA, incluso si el crecimiento orgánico nunca vuelve a acelerarse.

El caso negativo es más sencillo: una ARR de IA por debajo del 2% de un libro total de 26.000 millones de dólares no puede doblar la curva de crecimiento antes de que Canva y Figma, ambas con una ARR en crecimiento del 30% y 40% respectivamente, tomen suficiente cuota de prosumidores para limitar estructuralmente los precios de renovación de Adobe Digital Media.

Una transición de CEO sin un sucesor nombrado crea una brecha en la ejecución de la salida al mercado en el preciso momento en que CX Enterprise requiere un despliegue empresarial agresivo, y el recorte de Mizuho a neutral con un objetivo de 270 dólares se ancló específicamente en ese riesgo de calendario.

La biblioteca tradicional de acciones, un libro de 450 millones de dólares que ya está disminuyendo más rápido de lo previsto en el primer trimestre, es el drenaje silencioso: si la sustitución generativa no compensa totalmente la erosión para el año fiscal 2027, el nuevo ARR neto se vuelve negativo antes de que la plataforma de IA sea lo suficientemente grande como para compensar.

Debería invertir en Adobe Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulte las acciones de Adobe Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Adobe Inc. junto con todos los demás valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.