Wichtige Statistiken für die YUM-Aktie

- Bisherige Jahresperformance: 5%

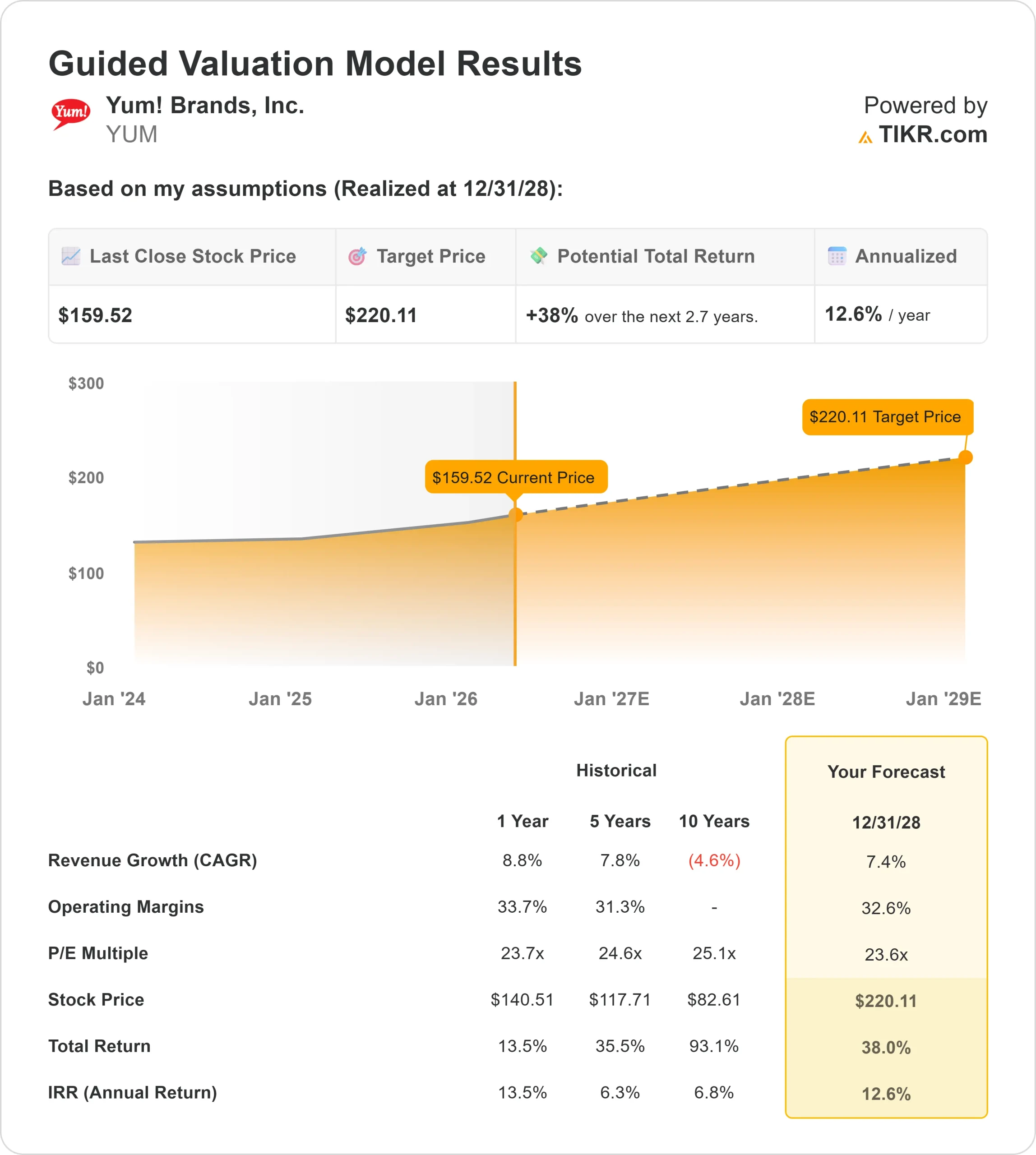

- 52-Wochen-Spanne: $137 bis $169

- Bewertungsmodell Kursziel: rund $220

- Implizites Aufwärtspotenzial: rund 40%

Analysieren Sie Ihre Lieblingsaktien wie Yum! Brands mit TIKR (Es ist kostenlos) >>>

Was ist passiert?

Yum! Brands Aktie ist im bisherigen Jahresverlauf um etwa 5 % gestiegen und wird bei 160 $ pro Aktie gehandelt, da sich die Anleger zunehmend auf die Fähigkeit des Unternehmens konzentrieren, trotz eines gemischten Verbraucherumfelds ein beständiges Wachstum zu erzielen. Das aktuelle Narrativ konzentriert sich auf die globale Größe von Yum!, das Franchise-Modell und das expandierende digitale Ökosystem, die zusammen für stabile Erträge sorgen, selbst wenn die Bedingungen in der Branche uneinheitlich bleiben.

Die Aktie hat sich vor allem deshalb nach oben bewegt, weil Yum! ein vorhersehbares Ertragswachstum durch starke Taco Bell-Umsätze, eine fortgesetzte internationale Expansion von KFC und ein digitales Wachstum erzielt, das die Bestellhäufigkeit und die durchschnittliche Ticketgröße erhöht.

Damit hebt sich das Unternehmen von Konkurrenten wie McDonald's und Restaurant Brands International ab, die stärker unter dem Druck wertorientierter Werbeaktionen und schwächerer Verkehrstrends stehen, während das Franchise-Modell und das internationale Engagement von Yum! für beständigere Margen und eine bessere Wachstumssicht sorgen.

In seinem jüngsten Ergebnis-Update meldete Yum! für das vierte Quartal ein Umsatzwachstum von 5 %, das auf ein Wachstum von 3 % bei den Einheiten und 3 % bei den Verkäufen im selben Geschäft zurückzuführen ist, während der Gewinn je Aktie ohne Sonderposten 1,73 US-Dollar betrug und der operative Kerngewinn um 11 % stieg. Das Unternehmen hob auch die starke Markendynamik hervor, mit Taco Bell, das im Jahr 2025 ein Umsatzwachstum von 7 % bei gleichem Umsatz erzielte, KFC, das fast 3.000 Einheiten eröffnete, und einem digitalen Umsatz von über 11 Mrd. USD im vierten Quartal, der im Jahresvergleich um 25 % stieg.

CEO Chris Turner sagte, das Unternehmen gehe mit "stärkeren Grundlagen als je zuvor" in das Jahr 2026, unterstützt durch einen digitalen Mix, der sich 60 % nähert, und das anhaltende Vertrauen, die langfristigen Wachstumsziele zu erreichen oder zu übertreffen.

Jüngste institutionelle Einreichungen zeigen eine aktive Positionierung rund um die Aktie, wobei Dakota Wealth Management seinen Anteil um etwa 90 % erhöhte, ZWJ Investment Counsel seine Position um etwa 6 % aufstockte und Third View Private Wealth, Ethos Capital und Econ Financial Services neue Positionen eröffneten.

Gleichzeitig verringerten einige Unternehmen ihr Engagement, darunter Stratos Wealth Advisors, das seinen Anteil um 38 % reduzierte, und Assenagon Asset Management, das seine Position um 51 % verringerte. Trotz dieser gemischten Aktivität bleibt der institutionelle Anteil mit etwa 82 % hoch, was das Vertrauen in die langfristigen Gewinnaussichten von Yum! stärkt und den Anstieg der Aktie unterstützt.

Bewerten Sie Yum! Brands sofort (kostenlos mit TIKR) >>>

Ist YUM unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): rund 7%

- Operative Margen: ca. 33%

- Exit P/E Multiple: ca. 24x

Yum! Das Wachstum von Yum! Brands wird durch die globale Expansion der Einheiten vorangetrieben, insbesondere in wenig durchdrungenen internationalen Märkten, in denen Franchisepartner die Eröffnung neuer Filialen finanzieren, so dass das Unternehmen ohne große Kapitalinvestitionen effizient skalieren kann.

Dies führt zu einem besser vorhersehbaren Ertragsprofil im Vergleich zu Restaurantbetreibern, die sich stärker auf unternehmenseigene Standorte verlassen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Yum! Brands (kostenlos) >>>

Das digitale Wachstum, angetrieben durch mobile Bestellungen, Kundenbindungsprogramme und die Byte-Plattform, erhöht die Kundenfrequenz und den durchschnittlichen Bestellwert, was sich direkt auf den Umsatz und die langfristige Margenstabilität auswirkt. Gleichzeitig ermöglicht das Franchisemodell Yum! die Beibehaltung margenstarker Lizenzeinnahmen, während die Volatilität der Arbeits- und Lebensmittelkosten auf die Betreiber verlagert wird.

Die kurzfristige Entwicklung ist abhängig von der anhaltenden Dynamik von Taco Bell in den USA, der internationalen Expansion von KFC und der weiteren Einführung digitaler Tools, die die Wirtschaftlichkeit der Restaurants und die Kundenbindung verbessern.

Auf dem aktuellen Niveau erscheint Yum! Brands unterbewertet, wobei künftige Renditen eher von Stückzahlenwachstum, digitaler Monetarisierung und konstanten Franchise-Margen als von aggressivem Umsatzwachstum abhängen.

Wie viel Aufwärtspotenzial hat die YUM-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Yum! Brands in weniger als einer Minute mit Hilfe des neuen Bewertungsmodells von TIKR schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Bewerten Sie Yum! Brands in weniger als 60 Sekunden mit TIKR (kostenlos) >>>