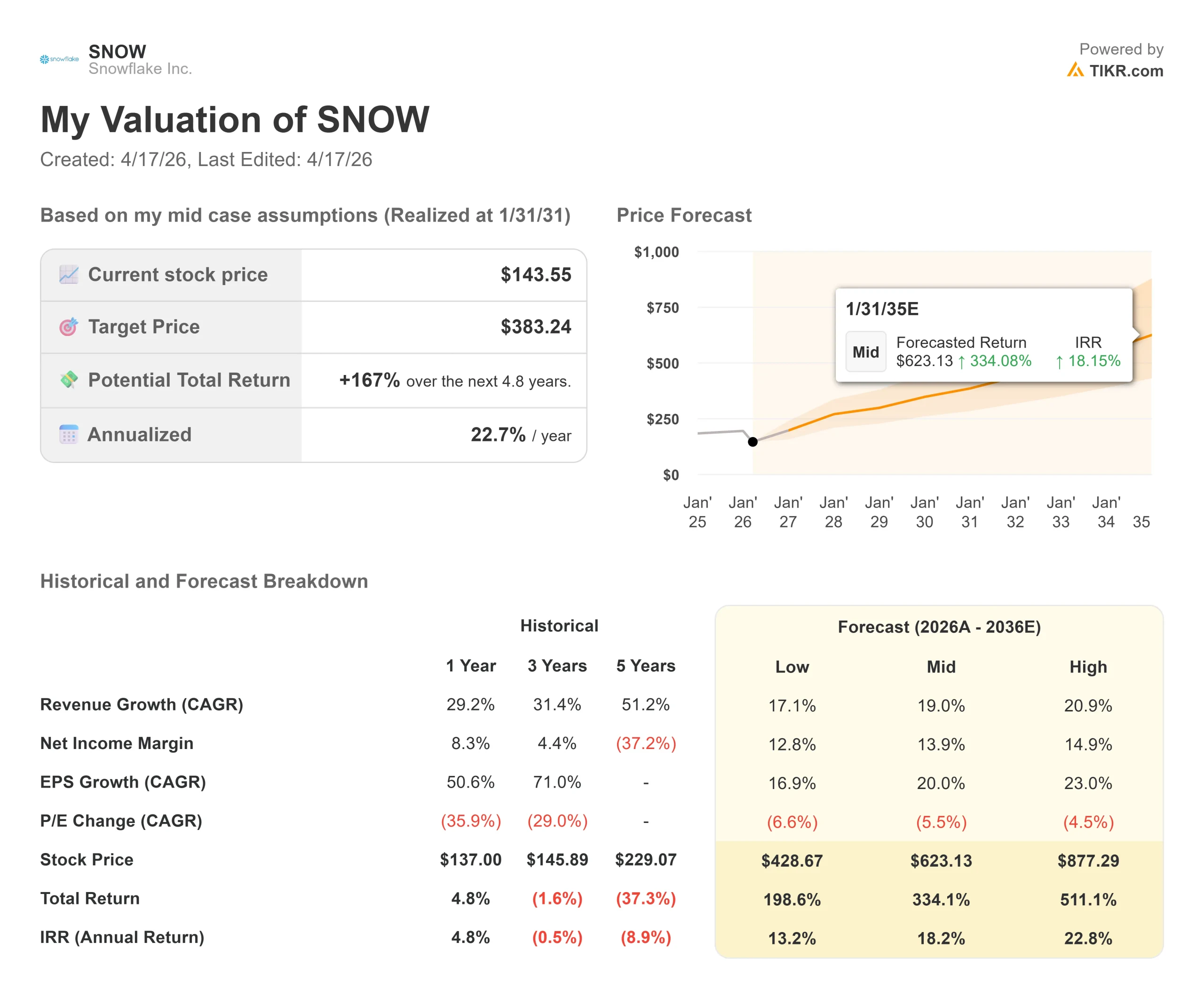

Kennzahlen zur Snowflake-Aktie

- Aktueller Kurs: $143.55

- Kursziel (Mitte): ~$383

- Straßenziel: ~$237

- Mögliche Gesamtrendite: ~167%

- Annualisierter IRR: ~23% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Schneeflocke (SNOW) war in diesem Jahr einer der am schwersten getroffenen Namen im Bereich Cloud-Software. Die Aktie ist von ihrem 52-Wochen-Hoch von $280,67 um fast 49 % gefallen und erreichte am 10. April einen maximalen Rückgang von 56,30 %, als eine sektorweite Neubewertung die Software-Namen mit hohem Multiplikator nach unten zog.

Die Bullen verweisen auf kontinuierliche Gewinnsteigerungen und einen wachsenden Auftragsbestand als Beweis dafür, dass der Ausverkauf zu weit gegangen ist. Die Befürworter argumentieren, dass das verbrauchsbasierte Modell von Snowflake, bei dem die Kunden nur für die tatsächliche Nutzung und nicht für ein festes Abonnement zahlen, das Unternehmen ungewöhnlich anfällig für Budgetkürzungen in Unternehmen macht und dass die KI-nativen Wettbewerber beginnen, die Preissetzungsmacht des Unternehmens zu bedrohen.

Der jüngste Druckpunkt kam diese Woche. Am 15. April senkte Eric Heath, Analyst bei KeyBanc, sein Kursziel von 235 auf 200 US-Dollar und behielt die Einstufung "Overweight" bei. Er berief sich dabei auf Channel-Checks, die zeigten, dass 20 % der Partner ihre Budgets bereits auf KI-Alternativen umstellten. Truist senkte am selben Tag sein Ziel von 175 auf 125 US-Dollar. Evercore ISI reduzierte sein Ziel am 14. April von 225 auf 200 $. Die Aktie fiel am 10. April um etwa 9 % und erholte sich dann teilweise.

Diese Kürzungen erfolgten nach einem starken vierten Quartal. Am 25. Februar meldete Snowflake Produktumsätze in Höhe von 1,23 Mrd. US-Dollar, was einem Anstieg von 30 % gegenüber dem Vorjahr entspricht, sowie verbleibende Leistungsverpflichtungen (RPO, d. h. vertraglich vereinbarte künftige Umsätze) in Höhe von 9,77 Mrd. US-Dollar, was einer Steigerung von 42 % im zweiten Quartal in Folge entspricht. Die Aktie stieg an diesem Tag um 2,28 %.

In den von Snowflake herausgegebenen Unterlagen für Investoren sagte CEO Sridhar Ramaswamy: "Snowflake hat ein weiteres starkes Quartal mit einem Produktumsatz von 1,23 Mrd. US-Dollar (+30 % gegenüber dem Vorjahr) und verbleibenden Leistungsverpflichtungen in Höhe von 9,77 Mrd. US-Dollar (+42 % gegenüber dem Vorjahr) abgeliefert. Snowflake befindet sich im Zentrum der KI-Revolution in Unternehmen. Jetzt aktivieren wir erstklassige agenturische Fähigkeiten auf dieser Plattform."

Der Bärenfall war nie wirklich eine Frage der Ausführung. Es geht darum, was als nächstes passiert.

Historische und zukünftige Schätzungen für Snowflake-Aktien anzeigen (kostenlos!) >>>

Ist Visa heute unterbewertet?

Der Bewertungsrücksetzer war gravierend. Snowflakes Forward Revenue Multiple (Unternehmenswert geteilt durch den erwarteten Umsatz der nächsten zwölf Monate) fiel von etwa 18x im vergangenen Oktober auf 8x heute, den niedrigsten Stand seit der Zeit nach dem Börsengang.

Dieser Rückgang allein macht die Aktie nicht billig, aber er verändert den Einstiegspunkt erheblich.

Das Unternehmen expandiert nach wie vor in einem beachtlichen Tempo. Der freie Cashflow (LTM) erreichte im Geschäftsjahr 2026 1,12 Mrd. USD, und das Management prognostizierte für das Geschäftsjahr 2027 eine freie Cashflow-Marge von etwa 23 %. Die Kundenexpansion im oberen Bereich ist das deutlichste Zeichen für die Gesundheit der Plattform: 733 Kunden geben nun jährlich mehr als 1 Million US-Dollar aus, ein Plus von 27 % im Vergleich zum Vorjahr, und 56 Kunden haben 10 Millionen US-Dollar überschritten, ein Plus von 56 %.

Snowflake schloss im vierten Quartal auch den größten Vertrag in seiner Geschichte ab, einen Vertrag mit einem bestehenden Kunden aus der Finanzdienstleistungsbranche im Wert von über 400 Millionen US-Dollar. Der RPO von 9,77 Milliarden US-Dollar spiegelt diese Verpflichtungen wider.

Der Ausbau der künstlichen Intelligenz ist eine längerfristige Maßnahme. Bis zum vierten Quartal nutzten mehr als 9.100 Kunden die KI-Funktionen von Snowflake, und Snowflake Intelligence, das agentenbasierte KI-Produkt des Unternehmens, erreichte innerhalb der ersten drei Monate über 2.500 Kunden. Eine Nettoumsatzbindung von 125 % bedeutet, dass bestehende Kunden im Durchschnitt 25 % mehr ausgeben als noch vor einem Jahr. Das sind keine Zahlen, die eine Plattform beschreiben, die den Kampf gegen die Konkurrenz verliert.

Die Risiken sind real. Die 20 % der Vertriebspartner, die ihre Budgets bereits auf KI-native Tools umstellen, sind die wichtigste Zahl, die es in den nächsten zwei Quartalen zu beobachten gilt. Ein GAAP-Betriebsverlust von 1,33 Milliarden US-Dollar im Geschäftsjahr 2026 bedeutet, dass die Rentabilität auf ausgewiesener Basis in weiter Ferne liegt. Und eine bundesweite Wertpapier-Sammelklage mit einer Frist für den Hauptkläger am 27. April behauptet, dass bestimmte ehemalige Führungskräfte nicht offengelegt haben, wie Produkteffizienzsteigerungen, Iceberg-Tabellen und gestaffelte Speicherpreise das Umsatzwachstum im Zeitraum von Juni 2023 bis Februar 2024 unter Druck setzen würden.

Dabei handelt es sich um Behauptungen, nicht um Feststellungen, und Snowflake hat kein Fehlverhalten zugegeben.

Sehen Sie, wie Snowflake im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $143,55

- Kursziel (Mitte): ~$383

- Mögliche Gesamtrendite: ~167%

- Annualisierter IRR: ~23% / Jahr

Das Mid-Case-Modell von TIKR sieht ein Kursziel von ca. 383 $ bis zum 31. Januar 2031 vor, was eine Gesamtrendite von ca. 167 % bei einer annualisierten Rendite von 23 % bedeutet. Die beiden wichtigsten Umsatztreiber sind die fortgesetzte Migration von KI-Workloads in Unternehmen auf Snowflake Cortex AI und Snowflake Intelligence sowie die zunehmende Nutzung durch die größten Kundengruppen des Unternehmens. Der Margentreiber ist die operative Hebelwirkung, da die aktienbasierte Vergütung von heute 34 % des Umsatzes auf geschätzte 27 % im Geschäftsjahr 2027 sinkt, wobei die prognostizierten Nettogewinnmargen im mittleren Fall auf etwa 14 % bei einer Umsatzwachstumsrate von etwa 19 % steigen werden.

Der High Case erreicht bis zum gleichen Zeitpunkt etwa 877 $, was eine CAGR von etwa 21 % erfordert. Das niedrige Szenario landet bei 429 $, was immer noch etwa dem Dreifachen des heutigen Kurses bei einem CAGR von etwa 17 % entspricht. Alle drei Szenarien ergeben eine positive Gesamtrendite ab dem aktuellen Einstiegskurs.

Das Szenario, das das Modell sprengt, ist eine schneller als erwartete Verdrängung durch die Konkurrenz. Wenn KI-native Plattformen einen Anteil erobern, der über die von KeyBanc genannten 20 % der Partner hinausgeht, wird Snowflakes Prognose für den Produktumsatz im GJ2027 von 5,66 Mrd. USD schwieriger zu erreichen sein, und eine Aktie, die immer noch mit dem 52-fachen des voraussichtlichen EBITDA gehandelt wird, kann weiter fallen.

Der nächste echte Test sind die Ergebnisse des ersten Quartals des Geschäftsjahres 2027 am 20. Mai 2026. Achten Sie darauf, ob der Produktumsatz von 1,262-$1,267 Mrd. $ erreicht oder übertroffen wird und ob das Management die Prognosen für das Gesamtjahr einhält. Eine Überschreitung der Prognosen wäre das erste klare Signal, dass der Abwärtstrend einen Boden gefunden hat.

Fazit

Snowflake ist ein hochwertiges Unternehmen, das sich in der Nähe von Mehrjahrestiefs befindet, mit einem RPO von 9,77 Mrd. USD, das um 42 % wächst, einem LTM Free Cashflow von 1,12 Mrd. USD und einem TIKR Mid-Case-Modell, das eine Gesamtrendite von rund 167 % bis Januar 2031 impliziert. Die Risiken sind real: KI-basierter Wettbewerb, ein Konsummodell, das die Ausgabenzyklen verstärkt, GAAP-Verluste und aktive Rechtsstreitigkeiten. Dies ist keine Turnaround-These. Es ist eine Wette darauf, dass Snowflakes Data-Governance-Graben und die KI-Plattform in einem Markt Bestand haben, der den schlimmsten Fall bereits eingepreist hat. Der 20. Mai wird der erste klare Test sein.

Sollten Sie in Snowflake investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Snowflake auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Entwicklung von Schneeflocke zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Snowflake auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!