Wichtige Statistiken für die Chipotle-Aktie

- 52-Wochen-Spanne: $30 bis $58

- Aktueller Kurs: $35

- Mittleres Kursziel: $44

- Höchstes Kursziel: $53

- TIKR-Modellziel (Dez. 2030): $70

Was ist passiert?

Chipotle Mexican Grill(CMG), die Fast-Casual-Restaurantkette, die an rund 4.000 firmeneigenen Standorten in Nordamerika, Europa und dem Nahen Osten individuell anpassbare Burritos, Bowls, Tacos und Salate aus frischen Zutaten serviert, wird in der Nähe von Mehrjahrestiefs gehandelt, während die neue Führung ein Sanierungskonzept umsetzt, das auf Ausstattung, Menüinnovation und Loyalität setzt.

Das Unternehmen meldete für das vierte Quartal 2025 einen Umsatz von 2,98 Mrd. US-Dollar, ein Plus von 4,9 % gegenüber dem Vorjahr, und übertraf damit die Analystenschätzung von 2,964 Mrd. US-Dollar. Das bereinigte verwässerte Ergebnis je Aktie von 0,25 US-Dollar entsprach den Erwartungen und krönte ein Gesamtjahr, in dem der Umsatz um 5,4 % auf 11,93 Mrd. US-Dollar stieg, der vergleichbare Restaurantumsatz jedoch um 1,7 % zurückging.

Das Management rechnete für 2026 mit einem annähernd gleichbleibenden vergleichbaren Umsatz und begründete dies mit einem Konsumumfeld, in dem jüngere, einkommensschwächere Gäste sich von höherpreisigen Mahlzeiten zurückgezogen haben - eine Dynamik, die die Umsätze seit Mitte 2024 unter Druck gesetzt und das ausgelöst hat, was Analysten als "Slop-Bowl-Müdigkeit" bezeichnen - eine Abneigung kostenbewusster Esser gegenüber Premium-Grain-Bowl-Formaten.

Die wichtigere Zahl ist die innerhalb der Restaurantbasis: 350 Standorte, die bereits mit dem hocheffizienten Küchenausstattungspaket ausgestattet sind - das die Vorbereitungszeit um zwei bis drei Stunden reduziert und saftigere, gleichmäßigere Proteine liefert -, weisen eine Verbesserung des Umsatzes um Hunderte von Basispunkten im Vergleich zum Durchschnitt der Kette auf, und die Geschäftsführung erwartet, dass bis zum Jahresende rund 2.000 Standorte das komplette Paket haben werden.

Scott Boatwright, Chief Executive Officer, erklärte in der Telefonkonferenz für das vierte Quartal 2025, dass "wir immer noch Vertrauen in den langfristigen Algorithmus haben, 4 Millionen Dollar AUV zu erreichen und uns 30 % Margen zu nähern", und verankerte die Erholungsthese in den durchschnittlichen Stückzahlen (dem Umsatz, den ein einzelnes Restaurant jährlich erwirtschaftet) und der operativen Hebelwirkung, die von Standorten mit höherem Durchsatz ausgeht.

Das Ende Dezember 2025 eingeführte proteinreiche Menü, das einen einzelnen Taco für 3,5 $ und einen Proteinbecher für 4 $ umfasst und auf GLP-1-Anwender und jüngere kalorienbewusste Gäste abzielt, erzielte einen digitalen Rekordverkaufstag und steigerte die Zahl der Extra-Protein-Verkäufe um 35 %, was ein erster konkreter Beweis dafür ist, dass die Relaunch-Strategie aufgeht, bevor Chicken al Pastor, das am meisten nachgefragte zeitlich begrenzte Angebot der Marke, im Februar auf die Speisekarten zurückkehrte.

Die Aktie von Chipotle Mexican Grill hat gegenüber ihrem 52-Wochen-Hoch von 58 $ rund 40 % verloren, was auf die Erzählung über den Umsatzrückgang und den Ausstieg von Großaktionären wie Pershing Square Capital Management und Viking Global zurückzuführen ist, die ihre CMG-Positionen im vierten Quartal 2025 auflösten.

Die Meinung der Wall Street zur CMG-Aktie

Die flache Umsatzprognose ist nicht das Problem - die Einführung von 2.000 Restaurants ist es, denn die Geschäfte, die bereits damit ausgestattet sind, erholen sich in einem Tempo, das der aktuelle Aktienkurs nicht widerspiegelt.

Der normalisierte EPS-Konsens von Chipotle Mexican Grill liegt bei etwa 1,14 $ für 2026, was einem Rückgang von etwa 3 % entspricht, während der Umsatz um etwa 9 % auf 12,95 Mrd. $ steigt. Dies ist eine trügerisch schwache Schlagzeile, die auf die Entscheidung des Managements zurückzuführen ist, die Preise bewusst unter der Inflationsrate zu halten, um die Wertwahrnehmung zu schützen, während die Ausrüstungs- und Menüinitiativen an Fahrt gewinnen.

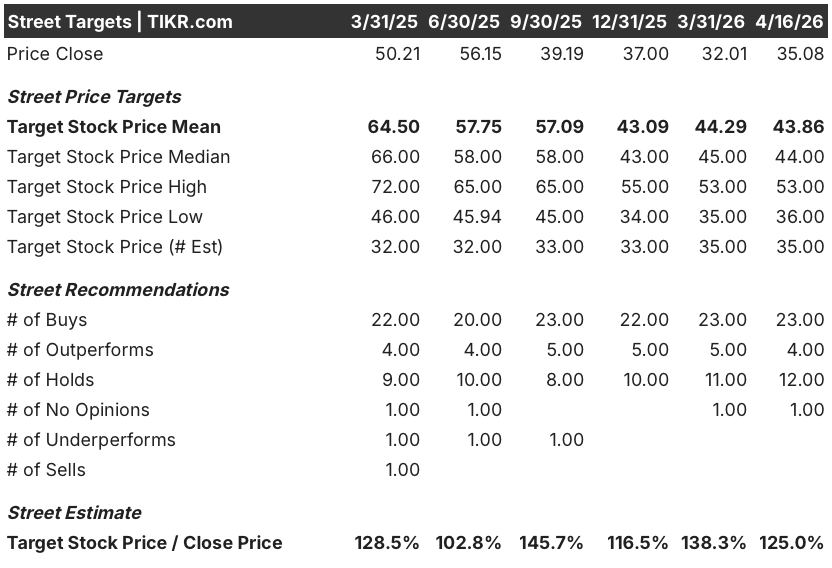

Von 40 Analysten gibt es 27 Kaufempfehlungen (23 Käufe, 4 Outperforms) für die Chipotle Mexican Grill-Aktie, mit einem durchschnittlichen Kursziel von 44 $, was ein Aufwärtspotenzial von etwa 25 % gegenüber dem aktuellen Kursniveau bedeutet. Dieser Konsens hat sich gegenüber dem durchschnittlichen Kursziel von 65 $ vor einem Jahr stark verringert, da die Enttäuschung über den Wettbewerb die Erwartungen in Richtung eines Erholungsszenarios und nicht in Richtung einer Wachstumsprämie korrigierte.

Die Zielspanne von $36 bis $53 spiegelt die eigentliche Debatte wider: Das untere Ende wird von Analysten gehalten, die glauben, dass flache bis negative Umsätze fortbestehen, wenn sich das Makroumfeld weiter abschwächt und die Einführung von Geräten den Verkehr auf Systemebene nicht beschleunigt, während das obere Ende die Preise für die ausrüstungsbedingte Wiederbeschleunigung der Umsätze zusammen mit vier jährlichen LTOs und dem Relaunch der Kundenbindungsprogramme im Frühjahr, der die digitale Durchdringung von 30 % auf 40 % des Umsatzes erhöht, einpreist.

Die Aktie von Chipotle Mexican Grill wird zum 30,8-fachen des normalisierten Gewinns pro Aktie für das Geschäftsjahr 2026 gehandelt, zu einem Multiplikator, der weniger als die Hälfte des durchschnittlichen Kurs-Gewinn-Verhältnisses für die Jahre 2021 bis 2024 von etwa 55 bis 60 ausmacht, und das bei einer 10-Jahres-Kurssteigerung des Gewinns pro Aktie von 14,5 % und einem eindeutigen operativen Katalysator bei der Einführung der Geräte. Die Aktie von Chipotle Mexican Grill scheint im Verhältnis zu der Ertragskraft, die der Algorithmus impliziert, unterbewertet zu sein, sobald sich die Stückzahlen in Richtung des Ziels von 4 Millionen US-Dollar erholen.

Das Signal, das die Meinung des Marktes ändert, ist bereits in den Daten enthalten: Restaurants mit dem hocheffizienten Ausrüstungspaket liefern Hunderte von Basispunkten an Umsatzverbesserung über dem Durchschnitt der Kette in einem Umfeld mit stagnierenden bis negativen Verkaufszahlen, was bedeutet, dass die flache Prognose für 2026 bereits einen bedeutenden Rollout-Rückenwind beinhaltet, den das Management ausdrücklich als konservativ bezeichnet hat.

Wenn die Kosteninflation für Rindfleisch und Avocado in der zweiten Hälfte des Jahres 2026 im mittleren einstelligen Bereich bleibt, während Chipotle die Preise nur um 1 % bis 2 % anhebt, werden die 150 Basispunkte der geplanten Preis-gegen-Inflations-Verschiebung weiter zunehmen und die Margen auf Restaurant-Ebene unter den Bereich von 23 % sinken, wodurch die These der Margenerholung gebrochen wird, bevor der Vorteil der Ausrüstung vollständig zum Tragen kommt.

Das erste Quartal 2026 ist der entscheidende Prüfpunkt: Der zugrunde liegende Umsatztrend (der vor den Auswirkungen des Wintersturms auf -1 % bis -2 % geschätzt wurde) und die Entwicklung der Margen auf Restaurantniveau werden zeigen, ob die Einführung des proteinreichen Produkts und des Chicken al Pastor die Trendwende im Verkehrsaufkommen herbeiführen, die das Management benötigt, um das Vertrauen in die flache Prognose für das Gesamtjahr aufrechtzuerhalten.

Was sagt das Bewertungsmodell aus?

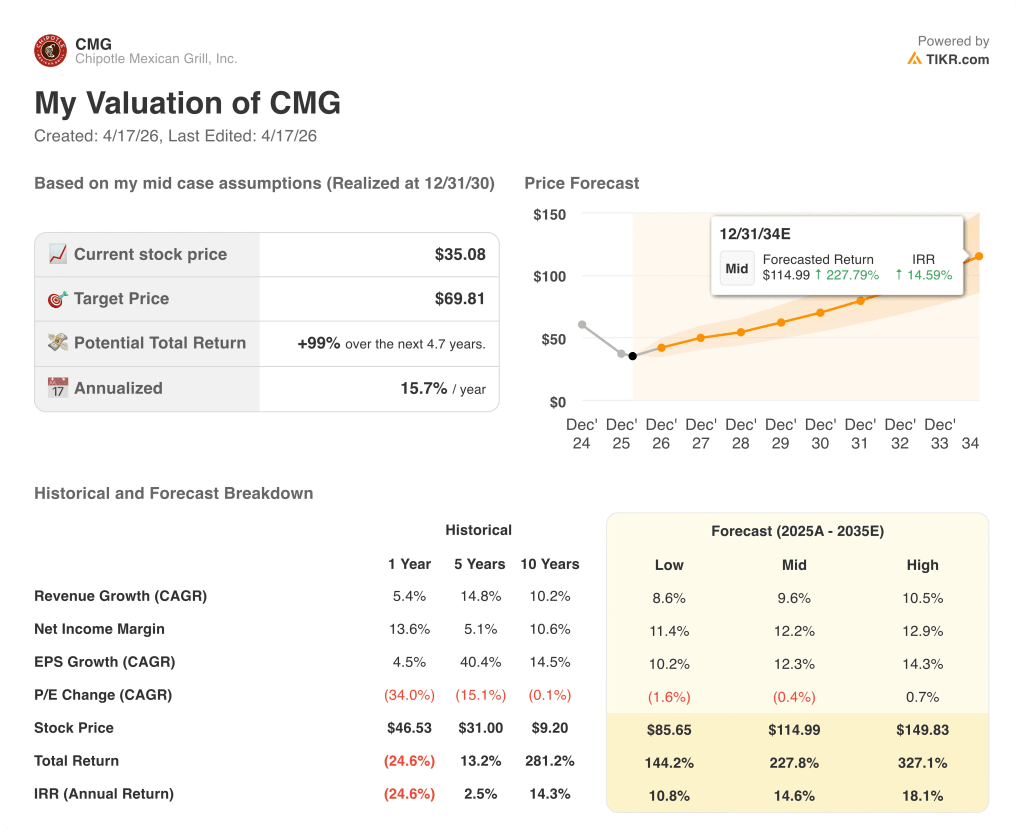

Das Mid-Case-Modell von TIKR projiziert ein Kursziel von 70 $ für die nächsten 5 Jahre, was eine Gesamtrendite von etwa 99 % bedeutet, basierend auf einer Umsatz-CAGR von etwa 10 % und einer Erholung der Nettogewinnmarge auf etwa 12 %, die beide auf der Einführung von 350 bis 2.000 Restaurants beruhen, von denen das Management bereits angedeutet hat, dass sie Hunderte von Basispunkten an den ausgerüsteten Standorten eine bessere Leistung erbringen.

Mit einem Low-Case-Wert von etwa 86 $, einem Mid-Case-Wert von etwa 115 $ und einem High-Case-Wert von etwa 150 $ bis zum Jahr 2030 ergeben alle drei Szenarien sinnvolle Renditen gegenüber dem heutigen Kurs - und angesichts eines 30,8-fachen Forward-Multiples für ein Unternehmen mit einem 10-jährigen EPS-CAGR von 14 % und einem bewährten Weg zu AUVs von 4 Mio. $ und Restaurantmargen von annähernd 30 % ist die Aktie von Chipotle Mexican Grill unterbewertet, und zwar zu einem Multiple, das der Markt dieser Marke seit dem letzten großen Erholungszyklus nicht mehr zugewiesen hat.

Der gesamte Investment Case hängt von einer Frage ab: Führt die Einführung hocheffizienter Geräte in der zweiten Hälfte des Jahres 2026 zu einer systemweiten Umsatzverbesserung, oder bleibt dies ein Phänomen auf Restaurant-Ebene, das den makroökonomischen Gegenwind auf Portfolio-Ebene nicht überwinden kann?

Was muss richtig laufen?

- Das Ziel der Ausstattung von 2.000 Restaurants wird bis zum Jahresende erreicht, und der in den 350 ausgerüsteten Filialen beobachtete Umsatzunterschied (Hunderte von Basispunkten über dem Durchschnitt der Kette) bleibt bestehen, so dass sich der Umsatz 2026 von einem flachen in den niedrigen positiven Bereich bewegt.

- Vier jährliche LTOs, beginnend mit Chicken al Pastor (die am meisten nachgefragte LTO in der Geschichte der Marke, gemessen am Volumen in den sozialen Medien), sorgen für die Gewinnung neuer Gäste und die Erhöhung der Kundenfrequenz in der Kernkundschaft von über 60 % der Kunden mit einem Einkommen von über 100.000 US-Dollar.

- Der Relaunch der Prämien im Frühjahr steigert die Durchdringung der Loyalität in den Restaurants von derzeit 20 % auf 90 % bei den App-Transaktionen und vertieft die Personalisierungs- und gezielten Re-Engagement-Möglichkeiten, die das Management im Jahr 2025 aufgebaut hat

- Die internationalen Märkte gewinnen an Dynamik: Die Präsenz im Nahen Osten wird 2026 mit der Alshaya Group fast verdoppelt, und die ersten Restaurants werden in Mexiko, Singapur und Südkorea eröffnet, wodurch die Umsatzbasis über den US-Zyklus hinaus diversifiziert wird.

Was schief gehen könnte

- Die Inflation bei Rindfleisch und Avocados bleibt in der zweiten Jahreshälfte 2026 auf einem hohen Niveau, so dass die Umsatzkosten weiterhin über der 30-Prozent-Marke liegen und sich der Abstand zwischen Preis und Inflation (der für das Gesamtjahr auf 150 Basispunkte geschätzt wird) nicht verringert, so dass die Margenerholung auf Restaurantniveau unter 24 Prozent bleibt.

- Die Rahmenbedingungen für die Verbraucher verschlechtern sich weiter, wobei die Einkommenskohorte unter 100.000 Dollar - die sich bereits von den 15-plus-Schalen zurückzieht - die Frequenz verringert, während die Kohorte mit höherem Einkommen anhält, was die Systemkomponente bis zum dritten Quartal negativ hält und das Vertrauen in die flache Jahresprognose untergräbt

- Der gleichzeitige Ausstieg von Pershing Square und Viking Global deutet darauf hin, dass die institutionellen Anleger, die für die vorherige Bewertungsprämie verantwortlich waren, erst dann zu diesen Multiples zurückkehren, wenn zwei bis drei Quartale mit positiven Ergebnissen bestätigt werden, was die Kompression der Multiples verlängert.

- Die Suche nach einem CMO brachte ein Ausführungsrisiko mit sich: Chipotle geht in das Jahr mit den höchsten Marketingausgaben (LTOs, Relaunch der Prämien, Proteinkampagne) ohne einen ständigen Chief Marketing Officer, und die neue Position des Chief Digital Officer wurde noch nicht besetzt

Sollten Sie in Chipotle Mexican Grill, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CMG-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Chipotle Mexican Grill, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CMG-Aktie auf TIKR → kostenlos