Wichtige Daten zur Verizon-Aktie

- Aktueller Kurs: $46,52

- Kursziel (Mitte): ~$73

- Straßenziel: ~$52

- Mögliche Gesamtrendite: ~57%

- Annualisierter IRR: ~10% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

In den meisten der letzten fünf Jahre hat Verizon (VZ) eine Aktie, die von den Anlegern wegen der Dividende gehalten wurde und sonst kaum. Das änderte sich nach den Ergebnissen des 4. Quartals 2025 am 30. Januar, die VZ zu einem neuen Höchststand in der Nähe von 50 $ trieben.

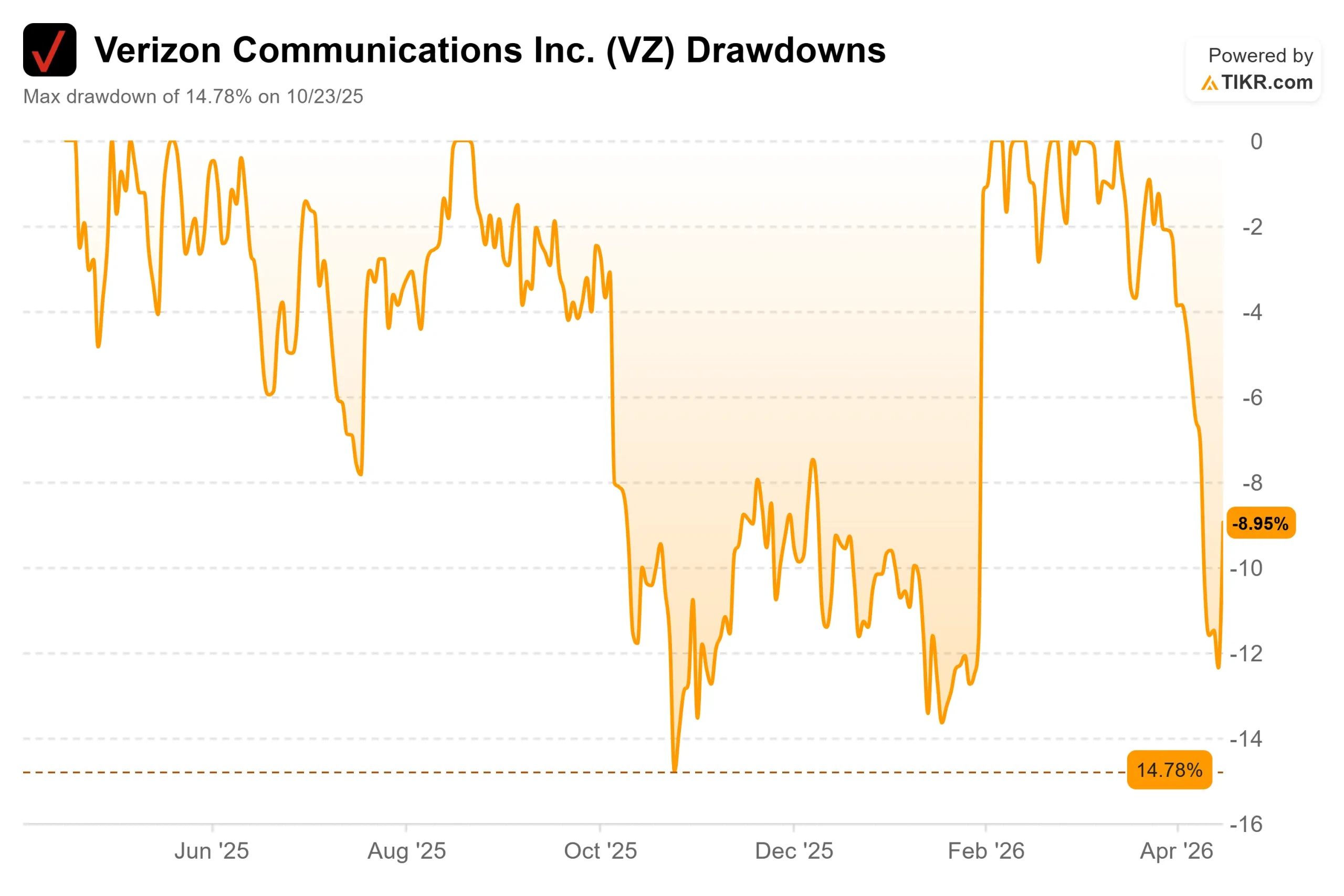

Seitdem ist die Aktie auf 46,52 $ zurückgegangen und liegt damit fast 5 $ unter dem durchschnittlichen Analystenziel von 51,58 $. Angesichts der am 27. April anstehenden Ergebnisse für das erste Quartal 2026 fragen sich die Anleger: Ist dieser Rückschlag eine Kaufgelegenheit oder ein Zeichen dafür, dass die Neubewertung den Fundamentaldaten vorausgegangen ist?

Die Q4-Ergebnisse haben die Geschichte wirklich verändert. Verizon verzeichnete mit 616.000 Postpaid-Telefonanschlüssen das beste Quartal seit 2019 und 372.000 Breitbandanschlüssen. Die Übernahme von Frontier Communications wurde am 20. Januar abgeschlossen, wodurch Verizon über eine kombinierte Glasfaserpräsenz verfügt, die über 30 Millionen Haushalte und Unternehmen abdeckt.

CEO Dan Schulman äußerte sich in der Pressemitteilung zu den Ergebnissen von Verizon direkt: "Wir verlassen das Jahr 2025 mit einer starken Dynamik. Unsere Prognose für das Jahr 2026 spiegelt den Beginn unseres Turnarounds wider und ist eine schrittweise Funktionsänderung gegenüber unserem historischen Fünfjahresdurchschnitt."

Zwei Wochen vor dieser Gewinnmitteilung erlitt Verizon jedoch einen erheblichen Rückschlag. Am 14. Januar 2026 verursachte ein Softwareproblem im 5G-Standalone-Kernnetz des Unternehmens einen landesweiten Ausfall, der über 10 Stunden dauerte und mehr als 1,5 Millionen Kunden betraf.

Schulman räumte in der Telefonkonferenz ein, dass Verizon "den Exzellenzstandard, den unsere Kunden erwarten, nicht erfüllt hat", und das FCC Public Safety and Homeland Security Bureau leitete eine Untersuchung der Auswirkungen des Ausfalls auf Verbraucher und öffentliche Sicherheitseinrichtungen ein.

Für eine Trendwende, die ganz auf die Wiederherstellung des Kundenvertrauens und die Verringerung der Kundenabwanderung ausgerichtet ist, war dies der denkbar schlechteste Zeitpunkt. Die entscheidende Frage am 27. April ist, ob sich die Kundenabwanderung im ersten Quartal dadurch erhöht hat.

Historische und zukünftige Schätzungen für Verizon-Aktien anzeigen (kostenlos!) >>>

Ist Verizon heute unterbewertet?

Mit einem Kurs von 46,52 $ wird Verizon mit dem 9,5-fachen des voraussichtlichen Gewinns und dem 6,8-fachen des voraussichtlichen EV/EBITDA gehandelt, bei einer Dividendenrendite von 6,0 %. Dies sind die Multiplikatoren eines Versorgungsunternehmens, nicht eines Turnarounds.

Der Vergleich mit anderen Unternehmen ist hier wichtig. AT&T (T) wird mit dem 7,2-fachen des voraussichtlichen EV/EBITDA gehandelt, bei einem aktuellen Kurs von 26,40 $ und einem durchschnittlichen Ziel der Analysten von fast 30 $. Comcast (CMCSA) wird mit 6,0x gehandelt. Der geringe Aufschlag von Verizon gegenüber AT&T spiegelt die Größe des Unternehmens wider, aber beide verfolgen nahezu identische Konvergenzstrategien, und keines der beiden Unternehmen hat bisher ein Wachstumsmultiple erzielt.

Der Bullenfall beginnt mit Frontier. Durch die Übernahme erhält Verizon über 30 Millionen Glasfaseranschlüsse, also Standorte, an denen Glasfaserdienste verkauft werden können, und das Management strebt mittelfristig 40-50 Millionen an. Die Strategie von Schulman besteht darin, drahtlose und private Glasfaserdienste zu bündeln, um die Kündigungsrate der Kunden zu senken. CFO Anthony Skiadas bezeichnete dies auf der Telefonkonferenz für das vierte Quartal als "eine entscheidende Gelegenheit im Jahr 2026".

Das Management rechnet für 2026 mit 750.000 bis 1 Million Postpaid-Netto-Neukunden, zwei- bis dreimal so viel wie 2025, was eher auf die Reduzierung der Kundenabwanderung als auf aggressive Werbeaktionen zurückzuführen ist. Darüber hinaus genehmigte der Vorstand Aktienrückkäufe in Höhe von bis zu 25 Milliarden US-Dollar in den nächsten drei Jahren und beschloss die zwanzigste jährliche Dividendenerhöhung in Folge für Verizon. Da die Unternehmensleitung für 2026 einen freien Cashflow von mindestens 21,5 Mrd. USD prognostiziert, ist das Kapitalrückführungsprogramm mit echten Finanzmitteln unterlegt.

Der Bärenfall ist ebenso fundiert. Die Abwanderungsrate bei den Postpaid-Telefonen stieg im 4. Quartal 2025 auf 0,95 % (gegenüber 0,88 % im Vorjahr), wie Verizon in seiner Gewinnmitteilung für das 4. Die LTM-Nettoverschuldung beläuft sich auf 165,8 Mrd. USD, und die Integration von Frontier erhöht den Kapitalbedarf in einer bereits fremdfinanzierten Bilanz, wobei der Zinsaufwand bis Mitte des Jahrzehnts auf 7,5 Mrd. USD jährlich geschätzt wird. Der Netzausfall im Januar und die laufende FCC-Untersuchung sind Joker: Die Auswirkungen auf die Kundenabwanderung werden erst am 27. April sichtbar sein.

Sehen Sie, wie Verizon im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $46,52

- Kursziel (Mitte): ~$73

- Mögliche Gesamtrendite: ~57%

- Annualisierter IRR: ~10% / Jahr

Das Mid-Case-Modell von TIKR sieht bis zum 31.12.30 einen Kurs von etwa 73 $ vor, was einer Gesamtrendite von etwa 57 % und einer annualisierten Rendite von ~10 % gegenüber dem heutigen Kurs von 46,52 $ entspricht. Die beiden Umsatztreiber sind das Wachstum der Breitbandabonnenten auf der Frontier-Glasfaserplattform und die Stabilisierung der Einnahmen aus Mobilfunkdiensten, da sich die Kundenabwanderung verbessert. Die Nettogewinnmarge steigt im mittleren Fall auf etwa 16 %, unterstützt durch das 5-Milliarden-Dollar-Programm für Betriebskosteneinsparungen und Synergien mit Frontier.

Der Low Case ist aufschlussreich. Bei einem jährlichen Umsatzwachstum von etwa 1,5 % und Margen von fast 15 % ergibt das Modell ein Ziel für 2030 von etwa 76 $, wobei der größte Teil dieses Gewinns aus Dividenden und nicht aus Kurssteigerungen stammt und eine annualisierte Rendite von etwa 6 % ergibt. Das ist eine magere Entschädigung für Anleger, die 165,8 Mrd. USD an Nettoschulden zu tragen haben, und für einen Turnaround, der sich erst noch beweisen muss. Die Hauptrisiken sind eine langsamer als erwartet verlaufende Erholung der Kundenfluktuation, ein erhöhter Zinsaufwand in Höhe von 7,5 Mrd. USD jährlich und die Integrationskosten von Frontier, die die Schätzungen übersteigen.

Fazit

Die Zahl, auf die man am 27. April achten sollte, ist die Abwanderung von Postpaid-Telefonen. Wenn die Abwanderung im ersten Quartal nach dem Ausfall im Januar gestiegen ist, verlängert sich die Zeitspanne für den Turnaround und die Neubewertung gerät ins Stocken. Wenn sie gleich bleibt oder sich verbessert, erhält Schulmans These ihren ersten echten Beweis.

Bei einem Kurs von 46,52 $ bietet Verizon eine Dividende von 6 %, einen Rückkauf in Höhe von 25 Mrd. $, 30 Millionen Glasfaseranschlüsse und einen TIKR-Mittelwert, der bis zum 31.12.30 auf etwa 73 $ steigt. Das Risiko-Ertrags-Verhältnis begünstigt geduldige Anleger, die darauf warten können, dass die Ausführung die These einholt.

Sollten Sie in Verizon investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Verizon auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Verizon zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Verizon auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!