Wichtige Statistiken für die GE Aerospace-Aktie

- 52-Wochen-Spanne: $176 bis $348

- Aktueller Kurs: $298

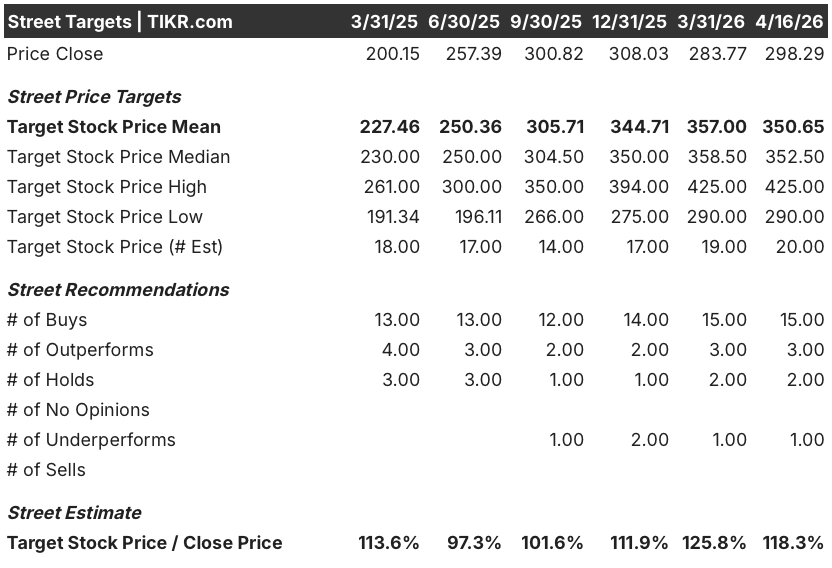

- Mittleres Kursziel: $351

- Höchstes Kursziel: $425

- TIKR-Modell-Ziel (Dez. 2030): 537 $

Was ist passiert?

GE Aerospace(GE), der weltweit größte Hersteller von Flugzeugtriebwerken nach installierter Basis, übertraf die Gewinnschätzungen für das vierte Quartal um 10 % und hob seine Gewinnprognose für 2026 um 1 Mrd. USD an, obwohl der breitere Industriesektor aufgrund von Sorgen über den Nahostkonflikt nachgab.

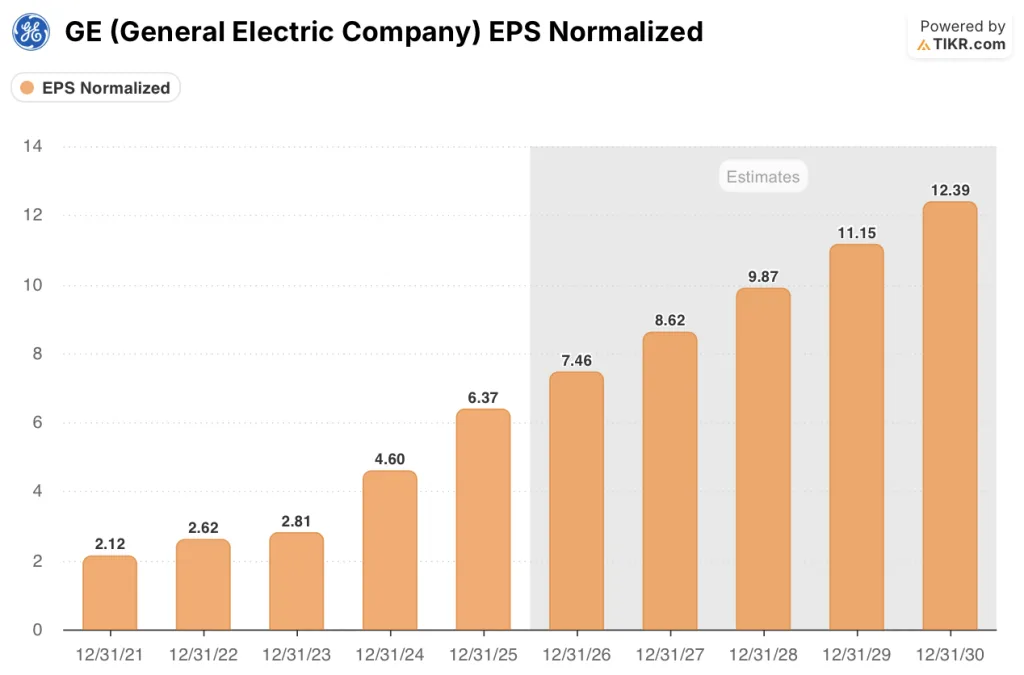

Der Gewinnanstieg im vierten Quartal war keine Eintagsfliege: Der bereinigte Gewinn je Aktie lag bei 1,57 USD gegenüber der Schätzung von 1,43 USD, und der Gewinn je Aktie für das Gesamtjahr 2025 erreichte 6,37 USD, was einem Anstieg von 38,5 % gegenüber dem Vorjahr entspricht.

Der Auftragsbestand von GE in Höhe von 190 Mrd. USD, der im vergangenen Jahr um fast 20 Mrd. USD zunahm, bietet eine mehrjährige Umsatzperspektive, die nur wenige Industrieunternehmen erreichen können, wobei allein die Aufträge für kommerzielle Dienstleistungen im Jahr 2025 um 27 % steigen.

Larry Culp, Chairman und CEO, erklärte auf der Telefonkonferenz für das vierte Quartal 2025: "Wir erwarten einen Betriebsgewinn von 9,85 bis 10,25 Milliarden US-Dollar, der in der Mitte des Jahres um 1 Milliarde US-Dollar steigen wird", und fügte hinzu, dass das Unternehmen erwartet, zwischen 2024 und 2026 mehr als 20 Milliarden US-Dollar an Barmitteln zu erwirtschaften, um sie in das Unternehmen zu reinvestieren.

Das LEAP-Triebwerksprogramm, das Schmalrumpfflugzeuge vom Typ Boeing 737 und Airbus A320neo antreibt und für das Wachstum von GEs Aftermarket-Services von zentraler Bedeutung ist, verzeichnete im Jahr 2025 einen Anstieg der Werkstattbesuche um 27 %, wobei sich die installierte Basis zwischen 2024 und 2030 voraussichtlich verdreifachen wird.

GE verpflichtete sich außerdem, bis 2026 1 Milliarde US-Dollar in die US-Fertigung zu investieren, 5.000 Arbeitsplätze zu schaffen und die Triebwerkskapazität im Verteidigungsbereich um mehr als 275 Millionen US-Dollar zu erweitern, so dass das Unternehmen von den Bestrebungen des Pentagons, die industrielle Basis im Verteidigungsbereich auszubauen, profitieren kann.

Die Meinung der Wall Street zur GE-Aktie

Der Gewinnanstieg im vierten Quartal und die Anhebung der Prognose für 2026 machen GE Aerospace zu einer Ertragsmaschine und nicht zu einem zyklischen Unternehmen, das von Schwankungen im Luftverkehr abhängig ist: Der Auftragsbestand von 190 Mrd. USD und der Anstieg des LEAP-Aftermarkets machen die zukünftige Entwicklung strukturell sichtbar.

Der normalisierte Gewinn je Aktie von GE erreichte im Jahr 2025 6,37 $, und der Konsens geht davon aus, dass er im Jahr 2026 auf etwa 7 $ ansteigen wird, wobei der wachsende externe Servicekanal des LEAP-Programms und die CFM56-Ausmusterungen unter den früheren Schätzungen des Unternehmens liegen, die beide den Rückenwind des Anschlussmarktes weiter in das Jahrzehnt hinein verlängern.

Fünfzehn Analysten stufen die GE-Aktie als "Buy" oder besser ein, drei stufen sie als "Outperform" ein, zwei als "Hold" und je einer als "Underperform" und "Sell". Das durchschnittliche Kursziel liegt bei 351 $ gegenüber einem aktuellen Kurs von 298 $, was ein Aufwärtspotenzial von etwa 18 % bedeutet; die Analysten warten vor allem auf das LEAP-Volumen der Werkstattbesuche im Jahr 2026, um zu bestätigen, dass das prognostizierte Dienstleistungswachstum im mittleren Zehnerbereich planmäßig verläuft.

Die Spanne zwischen dem niedrigen Kursziel von 290 $ und dem hohen Kursziel von 425 $ spiegelt eine echte Debatte wider: Die Bären sehen ein begrenztes Neubewertungspotenzial in einem makroökonomischen Umfeld, in dem die Fluggesellschaften aufgrund des Nahostkonflikts mit einem Druck auf die Treibstoffkosten konfrontiert sind, während die Bullen sich auf den Auftragsbestand an Dienstleistungen und die LEAP-Installationsbasis stützen, die sich bis 2030 etwa verdreifachen soll.

Mit einem Kurs von etwa 40x 2026 des Konsensgewinns pro Aktie und einem normalisierten Gewinnwachstum von 17 % pro Jahr, einem Auftragsbestand von 190 Mrd. USD und einer Free-Cashflow-Konversion von über 100 % erscheint die GE Aerospace-Aktie im Verhältnis zu ihrer jüngsten Handelsspanne und der Qualität ihrer Gewinnaussichten unterbewertet.

Die Palantir-Partnerschaft von GE für die KI-gestützte Instandhaltung von Militärflugzeugen, gepaart mit dem im April unterzeichneten F404-Depot-Vertrag der indischen Luftwaffe, signalisiert, dass der Aftermarket im Verteidigungsbereich wiederkehrende Einnahmeströme aufbaut, die von den kommerziellen Dienstleistungen eher überschattet werden.

Sollten die Fluggesellschaften aufgrund des Treibstoffkostendrucks im Nahen Osten gezwungen sein, ihre Triebwerkstermine zu verschieben oder ihre Kapazitäten zu reduzieren, könnte die Umsatzentwicklung im Bereich der zivilen Dienstleistungen, auf die sich der Ausblick für 2026 stützt, hinter den Prognosen für den mittleren Zehnerbereich zurückbleiben.

Der erste wirkliche Test ist die Gewinnmitteilung für Q1 2026: Das interne LEAP-Volumen der Werkstattbesuche und die Verzugsraten bei Ersatzteilen werden die Wachstumsrate bei den Dienstleistungen entweder bestätigen oder in Frage stellen, wobei die CFM56-Ausmusterungen im Bereich von 2 % die wichtigste Kennzahl sind.

GE Aerospace Finanzdaten

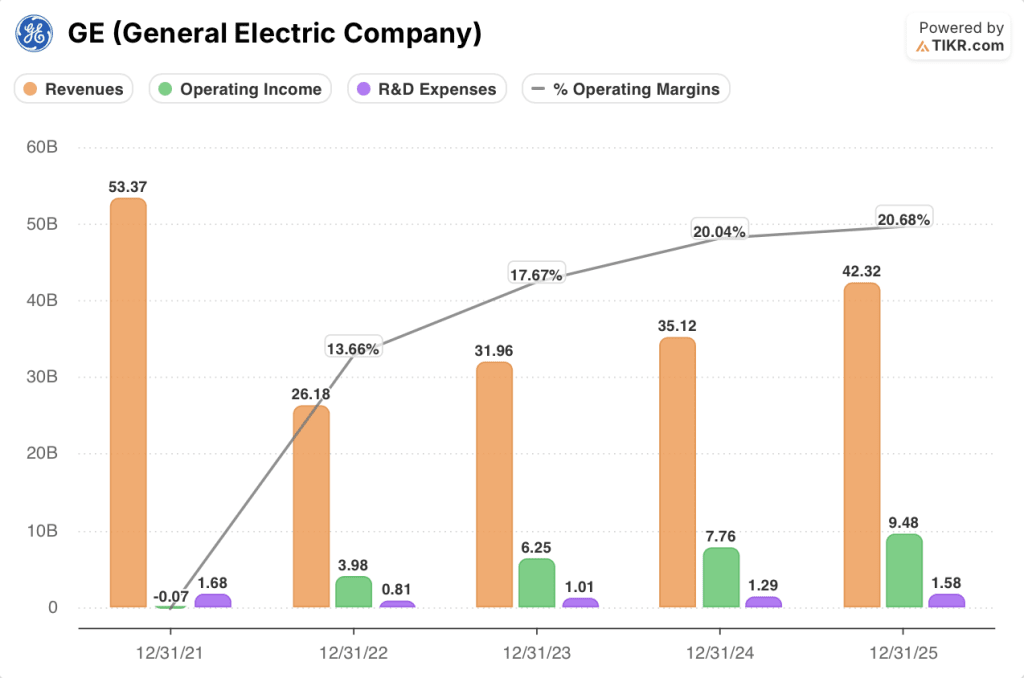

GE Aerospace steigerte seine Gesamteinnahmen von 35,12 Mrd. USD im Jahr 2024 auf 42,32 Mrd. USD im Jahr 2025, ein Anstieg um 18,5 %, der den gleichzeitigen Anstieg der zivilen Triebwerksauslieferungen und des Dienstleistungsvolumens im Aftermarket widerspiegelt.

Die operative Hebelwirkung ist ebenso überzeugend: Das Betriebsergebnis stieg im gleichen Zeitraum von 7,76 Mrd. USD auf 9,48 Mrd. USD, ein Zuwachs von 22,3 %, der das Umsatzwachstum übertraf und die operative Marge von 20 % auf 20,7 % erhöhte.

Die Bruttomargen weisen in die gleiche Richtung: Sie stiegen von 31 % im Jahr 2024 auf 31,5 % im Jahr 2025, da der margenstärkere Dienstleistungsmix, der durch das Wachstum der LEAP-Werkstattbesuche und die Stärke des CFM56-Ersatzteilmarktes angetrieben wurde, den verwässernden Effekt der Auslieferung neuer Triebwerke weiterhin ausglich.

Das einzige Spannungsfeld in der Gewinn- und Verlustrechnung ist die Forschung und Entwicklung, die von 1,29 Mrd. USD im Jahr 2024 auf 1,58 Mrd. USD im Jahr 2025 anstieg: eine bewusste Investition in das CFM RISE Open-Fan-Programm und die nächste Generation von Verteidigungstriebwerken, aber eine Kostenposition, die weiter steigen wird, selbst wenn GE im Jahr 2026 einen Betriebsgewinn von 10 Mrd. USD anstrebt.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Modell von TIKR geht davon aus, dass GE Aerospace bis Ende 2030 einen Kurs von ca. 751 $ erreichen wird, verankert in einer Umsatzwachstumsrate von ca. 8 % und einer Nettogewinnmarge von ca. 18 %, wobei beide Annahmen direkt durch den Auftragsbestand des Unternehmens von 190 Mrd. $ und den beschleunigten Aufbau von LEAP-Kapazitäten im Anschlussmarkt gestützt werden.

Mit einem normalisierten EPS-Wachstum von 17 % pro Jahr und einer Konversion des freien Cashflows von über 100 % ist der aktuelle Forward-Multiplikator von etwa 40x eine Unterbewertung des Unternehmens, bei dem es sich in der Tat um ein langlebiges Dienstleistungsgeschäft handelt, so dass die GE Aerospace-Aktie im Vergleich zum mittleren Kursziel, das eine Gesamtrendite von etwa 80 % gegenüber dem heutigen Kurs impliziert , unterbewertet erscheint.

Das zentrale Spannungsfeld für die GE Aerospace-Aktie ist die Frage, ob die LEAP-Rampe tatsächlich die Lücke zwischen dem Bedarf der Fluggesellschaften und dem, was die Lieferkette bis 2026 liefern kann, schließen wird.

Was richtig laufen muss

- Das LEAP-Volumen der internen Werkstattbesuche steigt bis 2026 wie geplant um 25 %, was die Umsatzerwartung für Dienstleistungen im mittleren Zehnerbereich bestätigt und die Spanne des Betriebsgewinns von 9,85 bis 10,25 Mrd. USD bestätigt.

- Die Ausmusterung von CFM56-Flugzeugen bleibt bis 2028 in einer Größenordnung von 2 %, so dass weiterhin 2.300 bis 2.400 jährliche Werkstattbesuche stattfinden und der Rückenwind auf dem Narrowbody-Nachrüstungsmarkt stärker ausfällt als von der Börse derzeit angenommen

- Die Investitionen in Höhe von 1 Mrd. USD in die US-Fertigung und die KI-Partnerschaft mit Palantir beschleunigen die Auslieferungsfristen für Triebwerke im Verteidigungsbereich und stellen neben den zivilen Dienstleistungen einen zweiten dauerhaften Wachstumsmotor dar

- Die GE9X-Verluste verdoppeln sich im Jahr 2026 wie geplant, erweisen sich aber als beherrschbar, und LEAP OE erreicht planmäßig die Rentabilität, wenn die Produktion auf 2.500 jährliche Einheiten ansteigt.

Was schief gehen könnte

- Der anhaltende Konflikt im Nahen Osten hält die Kerosinpreise hoch, was die Auslastung der Fluggesellschaften verringert und die Triebwerkswerkstattbesuche unter die Annahmen der Prognose für 2026 verschiebt

- Engpässe bei der Versorgung mit Seltenen Erden, insbesondere bei Yttrium, von denen die nordamerikanischen Zulieferer für Triebwerksbeschichtungen bereits betroffen sind, unterbrechen die Lieferkette von GE für Triebwerksbeschichtungen und verzögern die Lieferfristen

- Die Verteidigungsinvestitionen in Höhe von mehr als 275 Mio. USD stoßen auf dieselben Reibungen in der Lieferkette, die die zivile Produktion in den Jahren 2024 und 2025 einschränkten, was den Weg des DPT-Segments zu seinem Gewinnziel von 1,55 bis 1,65 Mrd. USD im Jahr 2026 verzögert

- Der weitere Anstieg der F&E-Ausgaben in Richtung 3 Mrd. USD pro Jahr drückt die Margen, selbst wenn der Umsatz steigt, und begrenzt die operative Hebelwirkung, von der das TIKR-Modell ausgeht.

Sollten Sie in GE Aerospace investieren?

Die einzige Möglichkeit, dies herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GE-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um GE Aerospace zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GE-Aktie auf TIKR → kostenlos