Williams Companies (NYSE: WMB) hat sich im Jahr 2025 stabil entwickelt, gestützt durch starke Betriebsmargen und zuverlässige Erdgastransportmengen. Die Aktien werden bei 59 $/Aktie gehandelt, was die historisch geringe Volatilität der Aktie und ihre Rolle als zuverlässiger Infrastrukturbetreiber widerspiegelt.

Vor kurzem hat Williams wichtige Erweiterungsarbeiten an seinem Transco-Pipelinesystem vorangetrieben, das nach wie vor einer der wichtigsten Erdgaskorridore in den Vereinigten Staaten ist. Das Management hob auch die zunehmende Aktivität von LNG-Exportanlagen hervor, ein langfristiger Trend, der die Nachfrage nach Erdgastransporten weiter stärkt. Diese Entwicklungen zeigen, dass WMB in der Lage ist, von der strukturellen Energienachfrage zu profitieren, auch wenn sich der Sektor im Allgemeinen uneinheitlich entwickelt.

In diesem Artikel wird untersucht, wo Williams nach Ansicht der Wall Street-Analysten bis 2027 notieren könnte. Wir haben die Konsensziele und die Ergebnisse des Bewertungsmodells zusammengestellt, um den erwarteten Kursverlauf der Aktie darzustellen. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

WMB wird bei 59 $/Aktie gehandelt, und das durchschnittliche Kursziel der Analysten liegt bei 68 $/Aktie, was auf der Grundlage der neuesten TIKR-Daten ein Aufwärtspotenzial von etwa 13 % bedeutet. Damit fällt WMB in die Kategorie "mäßiges Aufwärtspotenzial", wobei die Analysten eher mit stetigen Kursgewinnen als mit einer größeren Neubewertung rechnen.

- Höchste Schätzung: $83

- Niedrigste Schätzung: $53

- Mittleres Kursziel: $68

- Bewertungen: 11 Kaufen, 4 Outperforms, 8 Halten, 1 Underperform, 1 Verkaufen

Die breite Spanne der Schätzungen lässt sowohl auf Optimismus als auch auf Zurückhaltung schließen. Die optimistischen Analysten verweisen auf die Verbesserung der Erdgasnachfrage und die Beständigkeit des vertragsgebundenen Geschäfts von WMB, während die vorsichtigeren Stimmen auf die Verschuldung und die natürlichen Wachstumsgrenzen für Pipelinebetreiber hinweisen. Für die Anleger bedeutet dies, dass die Aktie bei konsequenter Umsetzung eine bescheidene Outperformance erzielen könnte, aber die Erwartungen sollten realistisch bleiben.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

WMB Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen stabil und werden durch langfristige Transportverträge gestützt, die zur Aufrechterhaltung einer starken Marge und vorhersehbarer Erträge beitragen:

- Umsatzwachstumsprognose: 10.1%

- Operative Marge: 39,1%

- Forward P E verwendet: 23x

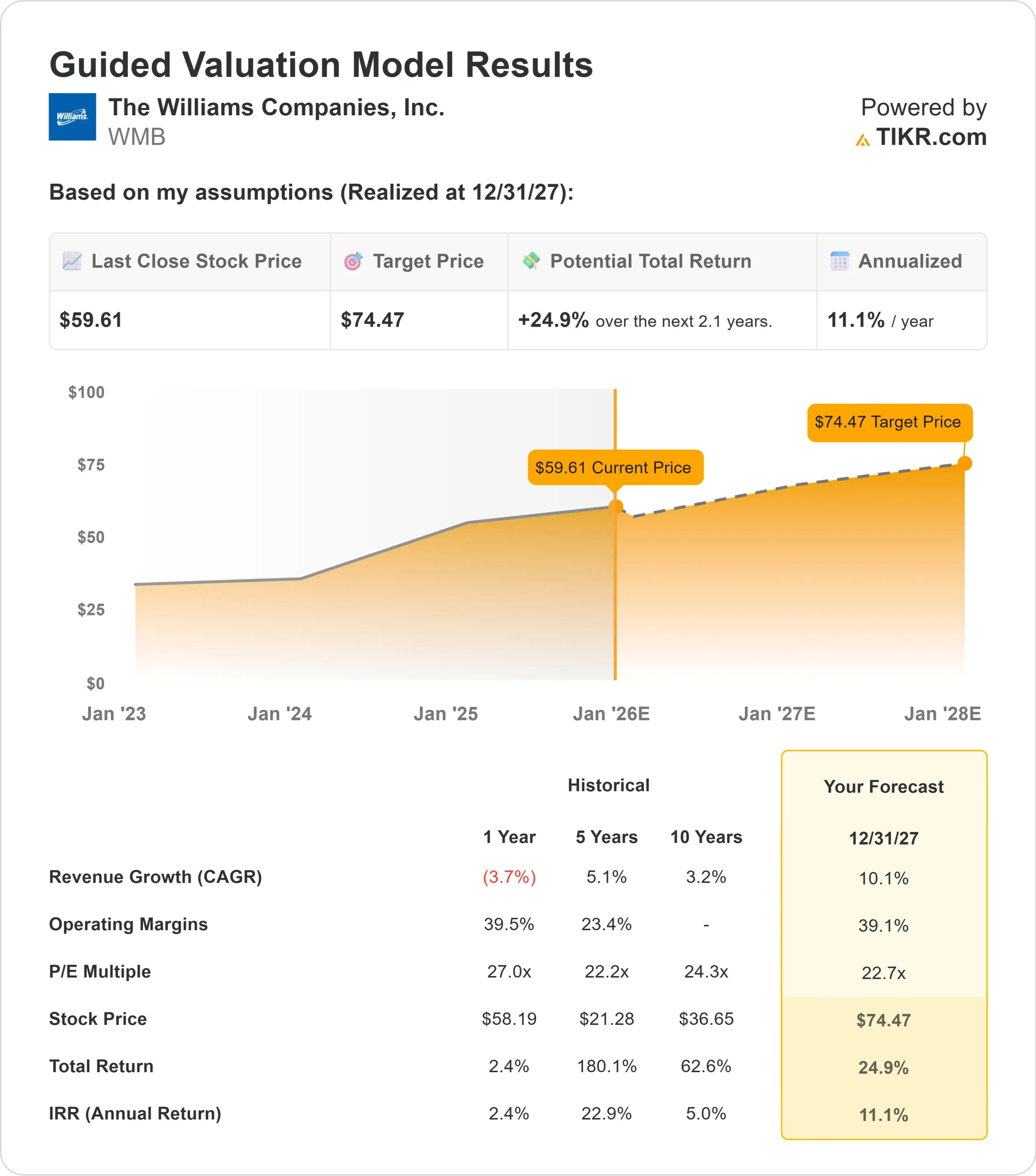

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 23-fachen Forward P E einen Wert von etwa 74 $/Aktie bis 2027 nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 25 % bzw. eine annualisierte Rendite von etwa 11 %.

Diese Zahlen deuten darauf hin, dass Williams aufgrund des konstanten Durchsatzvolumens und eines auf Stabilität ausgelegten Geschäftsmodells stetig wachsen kann. Es wird nicht erwartet, dass sich das Wachstum wesentlich beschleunigt, aber die wiederkehrende Umsatzbasis und die starke Infrastruktur des Unternehmens schaffen einen klaren und zuverlässigen Renditepfad.

Für Anleger ist WMB eher ein stabilitätsorientierter Energieversorger als eine wachstumsstarke Anlagemöglichkeit. Die Renditen dürften eher in einem vorhersehbaren Cashflow als in einer schnellen Expansion verankert sein, was für diejenigen interessant sein könnte, die langfristige Beständigkeit suchen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die Analysten bleiben optimistisch, weil Williams im Zentrum der langfristigen Erdgasnachfrage steht. Das Unternehmen spielt weiterhin eine wichtige Rolle bei der Versorgung von Kraftwerken, Industrieanlagen und LNG-Exportterminals mit Erdgas.

Das Engagement des Managements für den Ausbau wichtiger Pipeline-Korridore stärkt das Vertrauen in den zukünftigen Durchsatz. Diese Projekte tragen dazu bei, die langfristigen Kapazitäten zu verbessern und die Bedeutung von WMB im Energiesystem der Vereinigten Staaten zu stärken. Für Investoren deuten diese Faktoren auf ein Unternehmen mit dauerhafter Nachfrage und einer langen operativen Stabilität hin.

Bärenfall: Hebelwirkung und begrenzte Preisanpassung

Trotz seiner Stärken ist WMB mit Einschränkungen konfrontiert, die die Möglichkeiten der Anleger einschränken könnten. Die beträchtliche Verschuldung des Unternehmens kann eine Ausweitung der Bewertungen erschweren und die Empfindlichkeit gegenüber Zinsbedingungen erhöhen.

Es besteht auch das Risiko, dass sich das Wachstum mit der Zeit normalisiert. Pipeline-Betreiber haben sich in der Vergangenheit auf ein langsameres, berechenbareres Tempo eingestellt, das das Potenzial für überdurchschnittliche Renditen begrenzt. Für Anleger besteht die Gefahr, dass WMB stabile Ergebnisse liefert, ohne die aktuellen Erwartungen des Marktes zu übertreffen.

Ausblick für 2027: Was könnte Williams wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 23-fachen Forward P E nahe, dass WMB bis 2027 bei 74 $/Aktie gehandelt werden könnte. Das entspricht einem Aufwärtspotenzial von etwa 25 % gegenüber heute oder einer annualisierten Rendite von etwa 11 %.

Dieser Ausblick spiegelt einen realistischen und stetigen Leistungspfad wider. Er geht von einem konstanten Betrieb und einer günstigen Erdgasnachfrage aus. Damit WMB diese Spanne überschreiten kann, müsste das Unternehmen wahrscheinlich einen höheren Durchsatz als erwartet erzielen, größere Vorteile aus den Expansionsprojekten ziehen oder bedeutende Fortschritte beim Abbau der Verschuldung erzielen.

Für Anleger bietet WMB einen klaren Weg zu stabilen und zuverlässigen Erträgen. Das Aufwärtspotenzial der Aktie ist moderat, wird aber durch vorhersehbare Erträge und die langfristige Nachfrage nach Erdgastransporten unterstützt.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wirklichen Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>