Cheniere Energy (NYSE: LNG) wird nach einer Phase der Volatilität auf den globalen LNG-Märkten bei 205 $/Aktie gehandelt. Die schwächeren Preise und das langsamere Wachstum im Jahresvergleich haben die Ergebnisse belastet, aber Cheniere bleibt der größte LNG-Exporteur in den Vereinigten Staaten mit einem stabilen vertragsorientierten Geschäftsmodell. Analysten sehen das Unternehmen weiterhin als zuverlässigen, langfristigen Betreiber mit erheblichem Aufwärtspotenzial.

Kürzlich hat Cheniere die nächste Ausbauphase des Corpus-Christi-Projekts (Stufe 3) vorangetrieben und sich neue langfristige Verkaufsverträge gesichert, die seine kommerzielle Sichtbarkeit bis weit in das nächste Jahrzehnt hinein verlängern. Die Erwartungen für die Zukunft bleiben solide, da die Kapazitätserweiterungen im Zeitplan bleiben. Diese Entwicklungen zeigen, dass das Unternehmen weiterhin gute Leistungen erbringt, selbst wenn sich die allgemeine Stimmung in Bezug auf LNG abkühlt.

Dieser Artikel zeigt auf, wohin sich die Aktie nach Meinung der Analysten bis 2027 entwickeln könnte, basierend auf den Konsenserwartungen und dem Guided Valuation Model von TIKR. Diese Zahlen spiegeln die Annahmen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

LNG wird heute mit rund 205 $/Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 271 $/Aktie, was ein Aufwärtspotenzial von etwa 32 % bedeutet. Damit liegt die Aktie eindeutig in der Kategorie mit bedeutendem Aufwärtspotenzial.

- Höchste Schätzung: $290

- Niedrigste Schätzung: $241

- Mittleres Kursziel: $274

- Bewertungen: 14 Käufe, 7 Outperforms, 3 Holds

Für Anleger ist die enge Spanne zwischen diesen Schätzungen von Bedeutung. Die Analysten scheinen Vertrauen in die langfristige Ertragsstabilität von Cheniere zu haben, die durch mehrjährige Verträge und konstante Exportmengen gestützt wird. Das Abwärtsrisiko scheint begrenzt, es sei denn, die weltweite LNG-Nachfrage schwächt sich deutlich ab.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

LNG: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein und werden durch einen vorhersehbaren Cashflow unterstützt:

- Der Umsatz wird bis 2027 voraussichtlich um 14,2% wachsen.

- Die operativen Margen werden voraussichtlich bei 28% bleiben.

- Aktien werden mit einem P E von 15x gehandelt

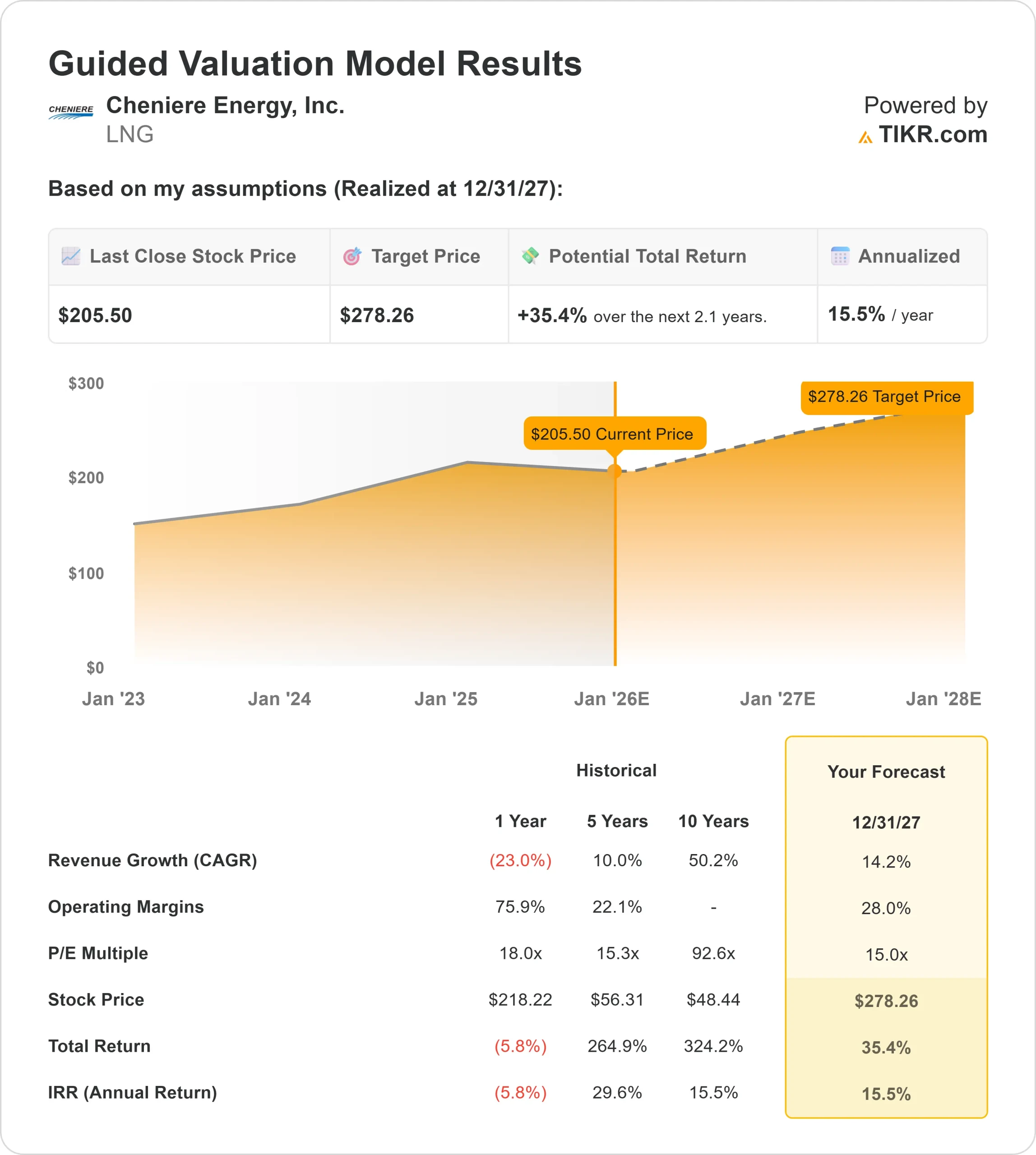

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 15-fachen Forward P E bis 2027 einen Wert von etwa 278 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 35% oder eine annualisierte Rendite von etwa 15%.

Diese Zahlen deuten darauf hin, dass Cheniere stetig wachsen kann, ohne dass aggressive Annahmen erforderlich sind. Das Unternehmen profitiert von langfristigen Verträgen, zuverlässiger Exportnachfrage und bedeutenden Größenvorteilen, die stabile Margen ermöglichen.

Für Investoren funktioniert LNG eher wie ein zuverlässiger Cashflow-Betreiber als ein zyklisches Rohstoffunternehmen. Solange die Volumina konstant bleiben und die Ausführung konsistent bleibt, hat die Aktie einen klaren Weg zu stetigen langfristigen Gewinnen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Cheniere profitiert von einem äußerst berechenbaren Geschäftsmodell. Langfristige LNG-Verträge tragen zur Stabilisierung der Einnahmen bei, und die weltweite Nachfrage steigt weiter, da die Länder von der Kohle wegkommen. Laufende Expansionsprojekte verlängern zudem die Wachstumsmöglichkeiten von Cheniere und stärken die Position des Unternehmens als wichtiger Lieferant in der globalen Energielandschaft.

Für Investoren sind diese Stärken ein Hinweis auf einen zuverlässigen Betreiber mit beständigem Ertragspotenzial. Die Konzentration des Unternehmens auf vertragsabhängigen Cashflow unterstützt die Aussichten auf langfristige Wertsteigerung.

Bear Case: Zu überwachende Hauptrisiken

Trotz starker Fundamentaldaten ist Cheniere mit mehreren Risiken konfrontiert. Das Unternehmen hat erhebliche finanzielle Verpflichtungen, die an seine Infrastrukturanlagen gebunden sind, und die langfristige Preisentwicklung für LNG bleibt für künftige Vertragsverhandlungen wichtig. Die Marktstimmung kann sich schnell ändern, wenn sich die weltweite Nachfrage abkühlt oder die LNG-Preise über einen längeren Zeitraum sinken.

Für die Anleger stellen diese Risiken keine Beeinträchtigung der Stabilität von Cheniere dar, sie können jedoch die Bewertung beeinflussen. Die langfristige Performance wird von einer konsequenten Umsetzung, finanzieller Disziplin und der allgemeinen Entwicklung der weltweiten LNG-Nachfrage abhängen.

Ausblick für 2027: Was könnte LNG wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 15-fachen Forward P E nahe, dass LNG bis 2027 bei 278 $/Aktie gehandelt werden könnte. Das entspricht einem Aufwärtspotenzial von etwa 35 % bzw. einer annualisierten Rendite von rund 15 %.

Dieser Ausblick geht bereits von einer soliden Umsetzung von Margen, Vertragsvolumen und Expansionsfortschritten aus. Eine stärkere Aufwärtsentwicklung würde wahrscheinlich ein günstigeres Preisumfeld oder einen schnelleren Ausbau neuer Kapazitäten erfordern. Aber auch ohne dies können die Anleger mit einer stetigen Wertsteigerung rechnen, die durch langfristige Verträge unterstützt wird.

Für Investoren ist LNG ein langlebiger Betreiber mit einem klaren Weg zu stabilen langfristigen Renditen. Das vertragsorientierte Modell des Unternehmens und seine fortgesetzten Expansionsbemühungen bilden eine solide Grundlage für die Performance in den nächsten Jahren.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>