Revvity Inc. (NYSE: RVTY) ist im vergangenen Jahr unter Druck geraten. Die Aktie wird in der Nähe von 98 $/Aktie gehandelt und spiegelt die schwächeren Umsatztrends und die vorsichtige Stimmung im gesamten Sektor für biowissenschaftliche Werkzeuge wider. Das Wachstum war ungleichmäßig, die Gewinnspannen sind im Vergleich zu den Vorjahren gesunken, und das Unternehmen hat mit einem schwierigeren Nachfrageumfeld zu kämpfen.

Kürzlich meldete Revvity Ergebnisse, die ermutigende Anzeichen einer Stabilisierung zeigten. Das Management hob eine stärkere Kostenkontrolle, eine bessere operative Disziplin und Fortschritte bei der Neuausrichtung des Portfolios auf Segmente mit höheren Margen hervor. Diese Verbesserungen trugen dazu bei, die Rentabilität zu stützen, auch wenn die Nachfrage nach Instrumenten uneinheitlich blieb. Sie deuten auch darauf hin, dass Revvity auf dem Weg zu einem stabileren operativen Fundament ist.

In diesem Artikel wird untersucht, wo Revvity nach Ansicht der Wall Street-Analysten im Jahr 2027 stehen könnte. Wir haben die Konsensziele und das Bewertungsmodell von TIKR herangezogen, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

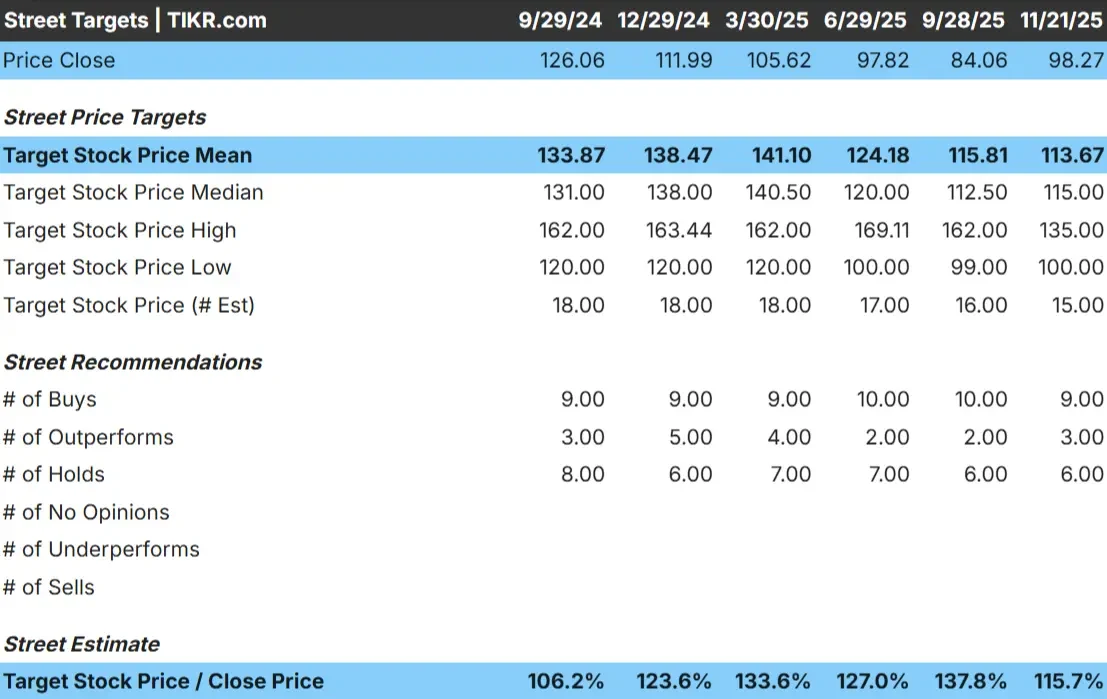

Revvity wird in der Nähe von 98 $/Aktie gehandelt, und die Analysten sehen derzeit einen bescheidenen Aufwärtstrend von hier aus. Das jüngste durchschnittliche Kursziel liegt bei 114 $/Aktie, was ein Aufwärtspotenzial von etwa 16 % gegenüber dem aktuellen Niveau bedeutet.

Die wichtigsten Zahlen aus der Analystentabelle:

- Höchste Schätzung: $135/Aktie

- Niedrigste Schätzung: $100/Aktie

- Mittleres Kursziel: $115/Aktie

- Bewertungen: 9 Käufe, 3 Outperforms, 6 Holds

Die meisten Schätzungen bewegen sich im unteren Bereich von 110 $, was darauf hindeutet, dass die Analysten mit stetigen, aber maßvollen Zuwächsen rechnen.

Für die Anleger bedeutet dies, dass Revvity in die Kategorie "bescheidenes Aufwärtspotenzial" fällt. Die Aktie könnte sich besser entwickeln, wenn sich die Rentabilität verbessert oder sich die Einnahmen schneller als erwartet stabilisieren, aber die Stimmung bleibt heute ausgeglichen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Revvity: Wachstumsaussichten und Bewertung

Die Zukunftsaussichten des Unternehmens scheinen stabil und werden durch konsistente Fundamentaldaten unterstützt:

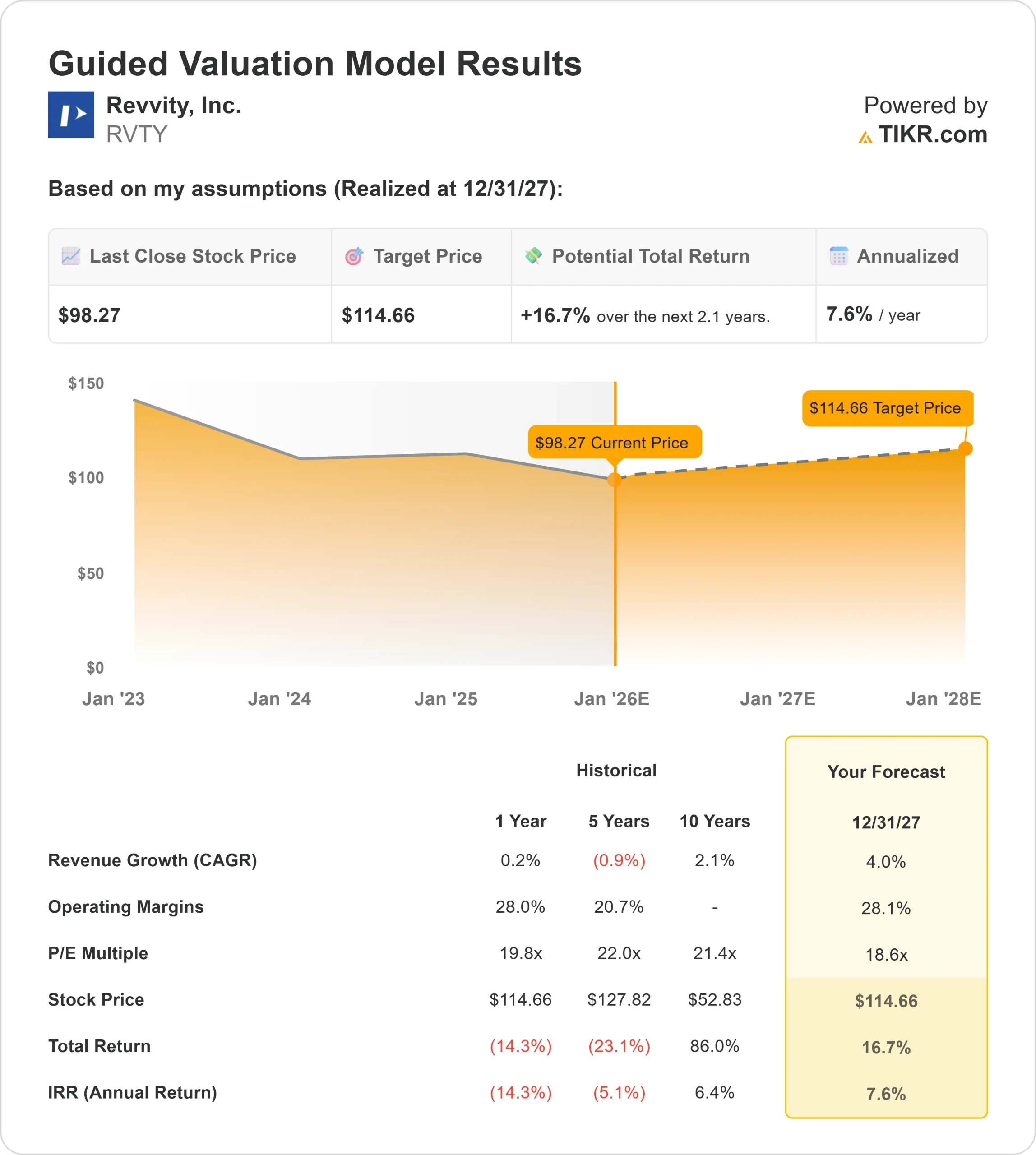

- Das Umsatzwachstum wird bis 2027 voraussichtlich 4% erreichen.

- Die operativen Margen werden voraussichtlich bei 28% bleiben.

- Die Aktien werden mit dem 19-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 19-fachen des voraussichtlichen KGVs nahe, dass Revvity bis 2027 $115/Aktie erreichen könnte.

- Das bedeutet eine Gesamtrendite von etwa 17%, oder etwa 8% auf Jahresbasis.

Diese Eingaben deuten auf ein Unternehmen hin, das eher auf stetiger Ausführung als auf schneller Expansion beruht. Revvity braucht kein hohes Wachstum, damit die Aktie funktioniert, da starke Margen und eine angemessene Bewertung bereits einen vorhersehbaren Zinseszins unterstützen.

Für Anleger sieht Revvity eher wie ein stabiler Betreiber aus als eine Wachstumsstory, wobei die Renditen wahrscheinlich eher durch eine konstante Leistung und ein diszipliniertes Management als durch eine dramatische Beschleunigung erzielt werden.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Revvity profitiert von einer hohen Margenstruktur und einem Geschäftsmodell, das auf wiederkehrenden Umsätzen basiert. Dies trägt dazu bei, die Erträge zu stützen, selbst wenn die Ausgaben der Kunden unbeständig sind. Das Management hat außerdem die operative Disziplin verschärft und die Effizienz im gesamten Unternehmen verbessert, was die Rentabilität unterstützt.

Diese positiven Veränderungen deuten darauf hin, dass Revvity ein fokussierteres und berechenbareres Unternehmen wird.

Für Anleger ist dies ein Anhaltspunkt dafür, dass die Erträge auch bei einem bescheidenen Umsatzwachstum stabil bleiben können.

Bärenfall: Langsames Wachstum und frühere Rückgänge

Trotz sich verbessernder Fundamentaldaten hat Revvity mehrere Jahre mit rückläufigen Umsätzen und Gewinnen zu kämpfen. Die Budgets der Kunden sind in den Bereichen Diagnostik und Biowissenschaften nach wie vor knapp bemessen, und die Nachfrage war uneinheitlich. Die Wachstumserwartungen sind nach wie vor bescheiden, was das Potenzial für einen starken Kursanstieg begrenzt.

Wenn sich die Einnahmen nicht stabilisieren oder die Gewinnspannen erneut nachgeben, könnte das bescheidene Aufwärtspotenzial, das heute in der Aktie eingepreist ist, schwinden. Für die Anleger besteht das Hauptrisiko darin, dass sich das langsame Wachstum fortsetzt und die Aktie nicht deutlich ansteigt.

Ausblick für 2027: Was könnte Revvity wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 19-fachen Forward P E nahe, dass Revvity bis 2027 bei $115/Aktie gehandelt werden könnte. Das bedeutet eine Gesamtrendite von etwa 17 % und einen annualisierten Gewinn von etwa 8 %.

Dieser Ausblick spiegelt eine stetige Erholung wider, die durch stabile Margen und eine ausgewogene Bewertung unterstützt wird. Das Modell geht nicht von einem schnellen Wachstum aus, was die Erwartungen vernünftig hält.

Für Anleger scheint Revvity eine stabile Aktie mit moderatem Aufwärtspotenzial zu sein. Stärkere Renditen würden eine deutlichere Beschleunigung des Umsatzes oder eine robustere Verbesserung der Nachfrage erfordern, aber das aktuelle Setup unterstützt einen vorhersehbaren Zinseszins.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>