Danaher Corporation (NYSE: DHR) wird in der Nähe von 227 $/Aktie gehandelt und ist damit im letzten Jahr ungefähr gleich geblieben, da das Unternehmen einen langsamen Erholungszyklus durchläuft. Das Wachstum war schwach, aber Danahers starke Margen und die große Basis an wiederkehrenden Verbrauchsgütern stützen weiterhin ein stabiles langfristiges Fundament.

Kürzlich stellte das Management eine Verbesserung der Trends im Bioprocessing-Geschäft fest und wies auf eine stärkere sequenzielle Nachfrage in wichtigen Life-Science-Kategorien hin. Das Unternehmen hat auch Fortschritte bei der Vereinfachung seines Portfolios nach der Abspaltung von Veralto gemacht, was zu einem stärkeren operativen Fokus beigetragen hat. Die Einführung neuer diagnostischer Produkte trägt zu einer stabileren Performance bei, was darauf hindeutet, dass Danaher langsam wieder in Schwung kommt.

In diesem Artikel wird untersucht, wo Danaher nach Meinung der Analysten bis 2027 notieren könnte. Wir haben Konsensprognosen und das Guided Valuation Model von TIKR verwendet, um den möglichen Weg nach vorne zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

Danaher wird heute mit etwa 227 $/Aktie gehandelt. Analysten sehen die Aktie in Richtung eines durchschnittlichen Kursziels von $254/Aktie, was ein Aufwärtspotenzial von etwa 12% bedeutet. Damit liegt die Aktie eindeutig in der Kategorie "mäßiges Aufwärtspotenzial".

- Höchste Schätzung: $310/Aktie

- Niedrige Schätzung: $220/Aktie

- Mittleres Kursziel: 253 $/Aktie

- Bewertungen: 17 Käufe, 3 Outperforms, 3 Holds

Diese stabile Spanne signalisiert den Anlegern, dass sich die Analysten weitgehend einig sind über die stetigen, maßvollen Aussichten von Danaher. Die meisten der erwarteten Gewinne stammen eher aus einer konsequenten Umsetzung als aus aggressivem Wachstum. Die Aktie wird weithin als zuverlässiger Compoundierer mit kontrolliertem Risiko angesehen.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

DHR: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Danaher scheinen stabil zu sein, unterstützt durch eine große installierte Basis und einen sinnvollen Mix aus wiederkehrenden Verbrauchsmaterialien, die dazu beitragen, die Erträge in Zeiten schwächerer Nachfrage zu stabilisieren.

- Prognose für das Umsatzwachstum: 4.4%

- Prognose der operativen Marge: 29.4%

- Forward P E verwendet: 26.3x

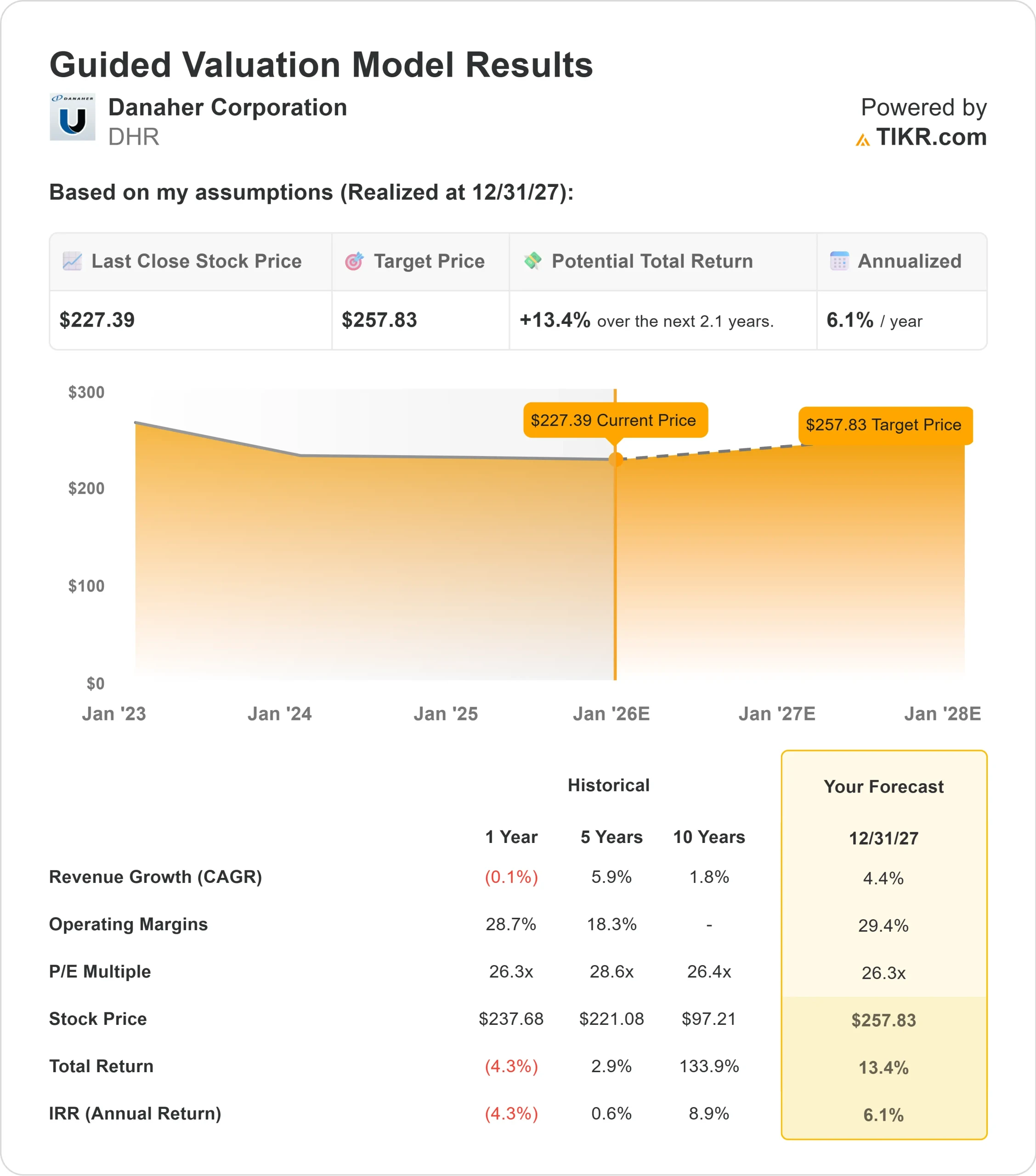

- Auf der Grundlage der durchschnittlichen Analystenschätzungen legt das Guided Valuation Model von TIKR unter Verwendung eines 26,3-fachen Forward P E nahe, dass Danaher bis zum 31.12.27 bei $258/Aktie notieren könnte.

- Das bedeutet ein Aufwärtspotenzial von etwa 13 % bzw. eine annualisierte Rendite von etwa 6 %.

Diese Angaben deuten auf ein Unternehmen hin, das weiterhin in einem angemessenen Tempo wachsen kann. Das Renditeprofil ist eher beständig als aggressiv, da die Wachstumserwartungen bescheiden bleiben. Für Anleger sieht Danaher wie ein beständiger Betreiber aus, bei dem vorhersehbare Margen und wiederkehrende Einnahmen die Aussichten des Modells unterstützen, wobei zusätzliche Gewinne möglich sind, wenn sich das Bioprocessing oder die Diagnostik schneller als erwartet erholen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die Anleger bleiben optimistisch, weil das Geschäftsmodell von Danaher auf Stabilität beruht. Ein großer Teil der Einnahmen stammt aus Verbrauchsgütern und Dienstleistungen, die an die installierten Systeme gebunden sind, wodurch ein wiederkehrender und vorhersehbarer Einkommensstrom entsteht. Da das Management daran arbeitet, das Portfolio zu vereinfachen und die Kerngeschäftssegmente zu stärken, ist die Umsetzung fokussierter und disziplinierter geworden.

Neue Produktaktivitäten in der Diagnostik und Anzeichen einer Verbesserung in der Bioprozesstechnik tragen ebenfalls zu den konstruktiveren Aussichten bei. Diese Entwicklungen deuten darauf hin, dass das Unternehmen langsam wieder in Schwung kommt und dabei die Qualität und Beständigkeit beibehält, die langfristige Anleger schätzen.

Bärenfall: Langsame Erholung und eine Premium-Bewertung

Die größte Sorge ist, dass die Erholung des Wachstums von Danaher länger dauern könnte als erwartet. In den letzten Jahren waren bei mehreren Leistungskennzahlen deutliche Rückgänge zu verzeichnen, die auf eine schwächere Nachfrage in wichtigen Märkten zurückzuführen sind. Obwohl sich die Bedingungen stabilisieren, bleibt die Erholung schrittweise und lässt nur wenig Raum für Überraschungen.

Auch die Bewertung stellt ein Risiko dar. Mit einem Kurs-Gewinn-Verhältnis von etwa 26 wird die Aktie mit einem Aufschlag gehandelt, der eine Verbesserung des Wachstums und der operativen Leistung voraussetzt. Wenn die Nachfragetrends langsam bleiben, könnte der Markt zögern, eine weitere Expansion zu unterstützen. Für die Anleger bedeutet dies, dass das Renditepotenzial bescheiden bleiben könnte, sofern sich die Fundamentaldaten nicht schneller verbessern.

Ausblick für 2027: Was könnte Danaher wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten deutet das Guided Valuation Model von TIKR auf einen Wert von etwa 258 $/Aktie bis zum 31.12.27 hin. Das entspricht einem Aufwärtspotenzial von etwa 13 % bzw. einer annualisierten Rendite von etwa 6 % gegenüber dem aktuellen Niveau.

Dieser Ausblick deutet auf einen stetigen Renditepfad hin, der in erster Linie durch vorhersehbare Erträge und stabile Margen angetrieben wird. Eine stärkere Aufwärtsentwicklung würde eine ausgeprägtere Erholung der Life-Sciences-Nachfrage, einen höheren Beitrag neuer Produkte oder eine breitere Verbesserung in allen Geschäftssegmenten von Danaher erfordern.

Für Anleger bleibt Danaher ein verlässlicher langfristiger Akteur. Die Aktie bietet Beständigkeit, während das Potenzial für stärkere Gewinne davon abhängt, dass sich das Wachstum über die heutigen konservativen Erwartungen hinaus verbessert.

KI-Compounder mit massivem Potenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wirkliche Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>