Die Bank of Nova Scotia(BNS) ist eines der größten Finanzinstitute Kanadas und ein wichtiger Akteur in den Bereichen Privatkundengeschäft, Geschäftskredite, Vermögensverwaltung und internationales Bankgeschäft, insbesondere in Lateinamerika. Die Aktie hat sich in diesem Jahr stark erholt, unterstützt durch nachlassende Kreditbedenken, eine höhere Kapitalausstattung und eine bessere Stimmung gegenüber kanadischen Banken.

Die Bank passt ihren Portfoliomix weiter an und arbeitet daran, durch Kostenkontrolle und gezieltes Wachstum im Vermögensverwaltungs- und Geschäftskreditgeschäft stabilere Erträge zu erzielen. Gleichzeitig passt das Management das Risikoengagement im internationalen Segment an, um die Volatilität zu verringern. Die Kombination aus stärkerem Kapital, soliden Einlagen und klareren strategischen Prioritäten hat dazu beigetragen, dass die Aktie wieder an Schwung gewonnen hat.

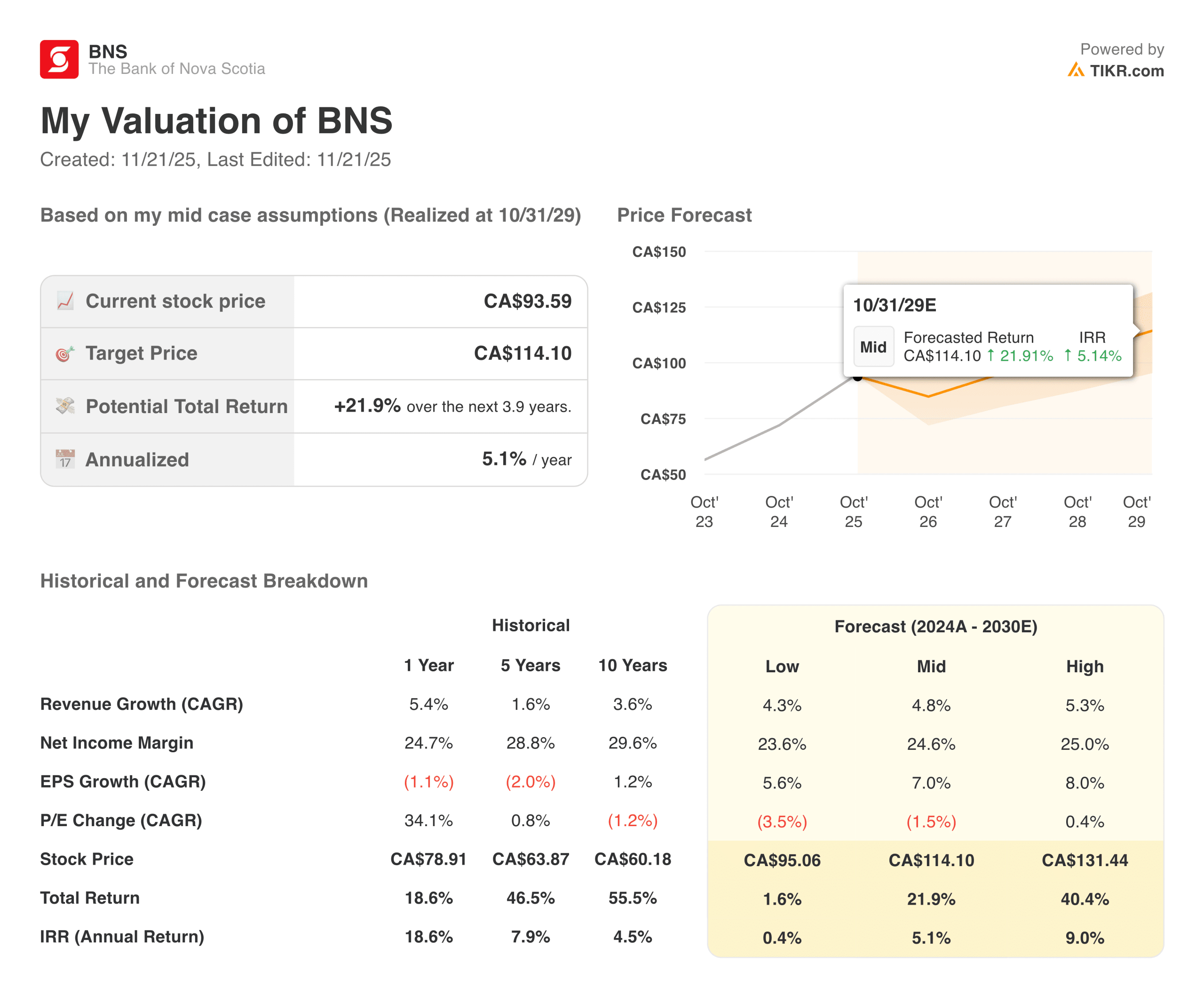

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos)>>>

BNS konzentriert sich nach mehreren uneinheitlichen Quartalen weiterhin darauf, die Ausgaben zu senken und die Rentabilität zu verbessern. Die Kreditrückstellungen waren erhöht, aber die Trends haben begonnen, sich in eine stabilere Richtung zu bewegen, da sich die Kreditbedingungen für Verbraucher und Unternehmen normalisieren.

Die CET1-Kapitalquote der Bank liegt nun deutlich über dem regulatorischen Niveau, was Flexibilität für Dividenden und langfristige Investitionen bietet. Während das Ertragswachstum bescheiden bleibt, hat sich das Kreditwachstum in ausgewählten Bereichen beschleunigt, wobei die Bereiche International und Wealth die größte Dynamik aufweisen. Die Gesamtperformance spiegelt eine Bank im Wandel wider, die sich auf ein ausgewogeneres Ertragsprofil zubewegt.

Finanzielle Geschichte

Die Bank of Nova Scotia lieferte im vergangenen Quartal stabilere Ergebnisse, da die Nettozinserträge stabil blieben und sich die zinsunabhängigen Erträge verbesserten. Die Kosten bleiben ein Hauptaugenmerk, wobei das Management nach mehreren Jahren des Kostendrucks weiterhin Effizienzsteigerungen anstrebt.

Die Risikovorsorge im Kreditgeschäft ist nach wie vor hoch, hat sich aber allmählich abgeschwächt, was zu einer größeren Konsistenz der Gesamterträge beiträgt. Die Kapitalposition ist nach wie vor stark, und die Bank hat ihre Dividende beibehalten, die nach wie vor ein zentraler Bestandteil ihrer Investitionsattraktivität ist. Das Kreditwachstum wurde durch das stabile kanadische Privatkundengeschäft und die sich erholende internationale Nachfrage unterstützt.

| Kennzahl | Aktuelles Quartal | Sequentielle Veränderung | Veränderung gegenüber dem Vorjahr |

|---|---|---|---|

| Reingewinn | $2.2B | +7% | +4% |

| Umsatz | $8.4B | +3% | +5% |

| Netto-Zinsmarge | 2.30% | Flach | -5 bps |

| Rückstellungen für Kreditverluste | $962M | -4% | +9% |

| CET1-Kapitalquote | 13.5% | +20 Basispunkte | +60 Basispunkte |

| Ausgaben | $4.1B | -1% | +2% |

Die starke Bilanz der Bank hat dazu beigetragen, das Vertrauen der Anleger wiederherzustellen. Die Einlagen wuchsen in einem gesunden Tempo, die Liquiditätsdeckung blieb robust, und die Rückstellungen für Kreditausfälle sind weiterhin gut für ein moderateres Kreditumfeld positioniert. Das internationale Bankgeschäft verzeichnete eine sequenzielle Verbesserung, die durch höhere Margen und eine bessere Kostenkontrolle unterstützt wurde. Die Bereiche Wealth und Capital Markets trugen ebenfalls zu den Zuwächsen gegenüber dem Vorquartal bei und verbesserten den Ertragsmix. Das Gesamtbild zeigt eine Bank, die sich nach einer Zeit erhöhter Volatilität allmählich stabilisiert.

Vollständige Finanzergebnisse und Schätzungen der Bank of Nova Scotia anzeigen (kostenlos) >>>

Allgemeiner Marktkontext

Die kanadischen Banken waren mehrere Jahre lang mit Margendruck und einem langsamen Kreditwachstum aufgrund von Zinserhöhungen, schwachen Verbrauchern und einem schwachen Immobilienmarkt konfrontiert. Mit der Normalisierung der Bedingungen zeigt der Sektor erste Anzeichen einer Stabilisierung, insbesondere bei der Kreditvergabe an Privatkunden und der Kreditleistung. Die Anleger beobachten genau, wie schnell die Banken nach Jahren der gedämpften Rentabilität ihre Erträge wieder steigern können. Kostenkontrolle und Kapitalstärke sind in der gesamten Branche zu zentralen Themen geworden, da die Managementteams daran arbeiten, die Erträge zu steigern. In diesem Umfeld hebt sich eine Bank mit einer starken Einlagenbasis und diversifizierten Ertragsströmen ab.

Das internationale Engagement bleibt ein Unterscheidungsmerkmal für BNS im Vergleich zu anderen kanadischen Banken. Auf den südamerikanischen Märkten waren die wirtschaftlichen Bedingungen uneinheitlich, aber die zunehmende Währungsstabilität und die sich erholende Nachfrage haben zu besseren Ergebnissen geführt. Die Bank hat daran gearbeitet, ihre internationale Präsenz auf Segmente mit höherer Rendite auszurichten und risikoreichere Kategorien zu reduzieren. Diese Verlagerung hat dazu beigetragen, die Ertragsvolatilität abzumildern, auch wenn das Segment von den Anlegern weiterhin genau beobachtet wird. Wenn sich die globalen Kreditbedingungen weiter stabilisieren, könnte das internationale Geschäft wieder einen wachsenden Beitrag leisten.

1. Leistung im Privat- und Firmenkundengeschäft

Das Privatkundengeschäft lieferte konsistentere Ergebnisse, wobei die Margen stabil blieben und das Einlagenvolumen stieg. Das Wachstum bei den Hypotheken blieb gedämpft, aber bei den Verbraucherkrediten wurden leichte Zuwächse verzeichnet, insbesondere bei Kreditkarten und Privatkrediten. Die Kostenkontrolle spielte eine wichtige Rolle bei der Unterstützung der Rentabilität nach mehreren Quartalen des Drucks. Die Kundeneinlagen nahmen zu und trugen dazu bei, ein wettbewerbsintensiveres Zinsumfeld auszugleichen, das die Nettozinsmargen belastet hat. Diese Trends geben dem Privatkundengeschäft eine solidere Basis für das nächste Geschäftsjahr.

Das Commercial Banking verzeichnete eine stabile Kreditnachfrage in den meisten Sektoren, unterstützt durch eine verbesserte Kreditvergabe an Geschäftskunden. Die Margen blieben trotz eines wettbewerbsintensiven Kreditumfelds stabil, und die Gebühreneinnahmen stiegen aufgrund höherer Transaktionsaktivitäten. Das Management konzentriert sich weiterhin auf ein risikoadjustiertes Wachstum statt auf eine breite Expansion und betont die Kapitaleffizienz. Da sich das Vertrauen der Unternehmen weiter verbessert, könnte das gewerbliche Kreditgeschäft zu einem bedeutsameren Rückenwind werden. Der Geschäftsbereich trägt weiterhin wesentlich zur Ertragsstabilität bei.

2. Dynamik im internationalen Bankgeschäft

Das internationale Bankgeschäft lieferte bessere sequenzielle Ergebnisse, wobei die Ausweitung der Margen und niedrigere Kosten zur Erholung der Rentabilität beitrugen. Die Bank verzeichnete ein stärkeres Kreditwachstum in Schlüsselregionen, das durch gesündere Nachfragetrends und erste Anzeichen einer makroökonomischen Stabilisierung unterstützt wurde. Das Management hat die Verbesserung des Risikomanagements und der operativen Disziplin auf den internationalen Märkten betont, was zu einer besseren Konsistenz der Ergebnisse beigetragen hat. Währungsschwankungen sind nach wie vor ein entscheidender Faktor, aber die Umsatz- und Ertragstrends deuten auf eine Verbesserung der zugrunde liegenden Dynamik hin. Dieses Segment bleibt eine langfristige Wachstumschance für die Bank.

Gleichzeitig sind die Rückstellungen für Kreditverluste auf den internationalen Märkten im Vergleich zu Kanada nach wie vor höher, was ein volatileres Umfeld widerspiegelt. Der Trend hat sich jedoch mit der Stabilisierung der wirtschaftlichen Bedingungen in mehreren lateinamerikanischen Volkswirtschaften verbessert. BNS hat außerdem sein internationales Portfolio auf Produkte und Märkte mit höherer Rendite umgestellt und damit das Engagement in Kategorien reduziert, die in der Vergangenheit zur Ertragsvolatilität beigetragen haben. Wenn sich diese Anpassungen weiter durchsetzen, könnte das globale Geschäft wieder zu einem zuverlässigeren Ertragsbringer werden. Das Segment bleibt eines der wichtigsten, das es zu beobachten gilt.

Value-Aktien wie Bank of Nova Scotia in weniger als 60 Sekunden mit TIKR (kostenlos) >>>

3. Vermögensverwaltung und Kapitalmärkte

Das Wealth Management verzeichnete ein solides Wachstum, das durch höhere Kundenaktivität und eine bessere Marktperformance unterstützt wurde. Die gebührenbasierten Erträge stiegen, und die Nettoumsatzentwicklung verbesserte sich sowohl in der Beratung als auch in der Vermögensverwaltung. Das Segment profitierte auch von operativen Effizienzsteigerungen, die zu höheren Margen führten. Angesichts des steigenden Vermögens der privaten Haushalte ist die Plattform in der Lage, einen bedeutenderen Beitrag zu den langfristigen Erträgen zu leisten. Dieser Bereich bleibt ein strategischer Schwerpunkt für die Diversifizierung.

Das Kapitalmarktgeschäft entwickelte sich in diesem Quartal stabiler, da sich die Zeichnungs- und Beratungstätigkeit verbesserte. Die Erträge aus dem Handelsgeschäft waren stabil, unterstützt durch bessere Marktbedingungen und eine gesunde Kundennachfrage. Die Bemühungen des Geschäftsbereichs um Kostenmanagement haben dazu beigetragen, den Ertragsrückgang in einigen Bereichen auszugleichen. Die Bank investiert weiterhin in Technologie- und Risikosysteme, um eine widerstandsfähigere Leistung zu unterstützen. Obwohl die Ergebnisse schwanken können, hat der Geschäftsbereich in den letzten Quartalen eine größere Konsistenz gezeigt.

Die TIKR-Mitnahme

Die Bank of Nova Scotia sieht stabiler aus als noch vor einem Jahr, unterstützt durch eine stärkere Kapitalausstattung, verbesserte Kredittrends und ausgewogenere Erträge in allen Segmenten. Das Privatkunden- und das Geschäftskundengeschäft stabilisieren sich, das internationale Geschäft entwickelt sich besser, und die Vermögens- und Kapitalmärkte leisten einen beständigeren Beitrag.

Die Bank befindet sich nach wie vor in einer Übergangsphase, aber die Richtung wird besser. Die Anleger werden darauf achten, ob es dem Management gelingt, die Volatilität weiter zu verringern und die langfristige Rentabilität zu stärken.

Sollten Sie die Aktie der Bank of Nova Scotia im Jahr 2025 kaufen, verkaufen oder halten?

Die Bank of Nova Scotia befindet sich weiterhin in einer Umbauphase, aber die jüngsten Ergebnisse zeigen einen klareren Weg nach vorne. Eine stärkere Kapitalbasis, verbesserte Kreditbedingungen und eine bessere Kostenkontrolle unterstützen ein stabileres Ertragsprofil. Auch das internationale Geschäft ist auf dem Weg zu einem gesünderen Wachstum, und die Vermögensverwaltung gewinnt weiter an Dynamik. Gleichzeitig hat die Bank immer noch mit einem ungleichmäßigen Ertragswachstum und erhöhten Rückstellungen zu kämpfen. In den nächsten Quartalen wird sich zeigen, ob sich die Verbesserungen zu einem nachhaltigen Trend entwickeln.

Wie viel Aufwärtspotenzial hat die Bank of Nova Scotia-Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Ertragswachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!