Die Stryker Corporation (NYSE: SYK) befindet sich weiterhin in einem stetigen, aber langsameren Wachstumsumfeld. Die Aktie wird in der Nähe von 369 $/Aktie gehandelt und hält sich damit besser als viele Konkurrenten aus der Medizintechnik, obwohl sie immer noch unter ihrem jüngsten Höchststand von 406 $/Aktie liegt. Die Umsatztrends bleiben gesund, die Margen sind stabil, und Strykers diversifizierter Mix aus MedSurg, Orthopädie und chirurgischen Technologien unterstützt das Vertrauen in die langfristige Konsistenz.

Kürzlich meldete Stryker ein unerwartet hohes Volumen an Eingriffen und hob die zunehmende Akzeptanz seiner Mako-Roboterplattform hervor, da die Krankenhäuser ihre Kapazitäten für Gelenkersatz weiter ausbauen. Das Unternehmen stellte auch eine steigende Nachfrage nach MedSurg-Ausrüstung fest, was darauf hindeutet, dass sich die Investitionsausgaben der Krankenhäuser stabilisieren könnten. Diese Entwicklungen zeigen, dass Stryker auch in einem uneinheitlichen Umfeld des Gesundheitswesens weiterhin eine stabile Performance erzielen kann.

In diesem Artikel wird dargestellt, wo die Wall Street-Analysten die Aktie bis 2028 erwarten. Wir haben die neuesten Kursziele mit dem Guided Valuation Model von TIKR kombiniert, um den potenziellen Weg von Stryker aufzuzeigen. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

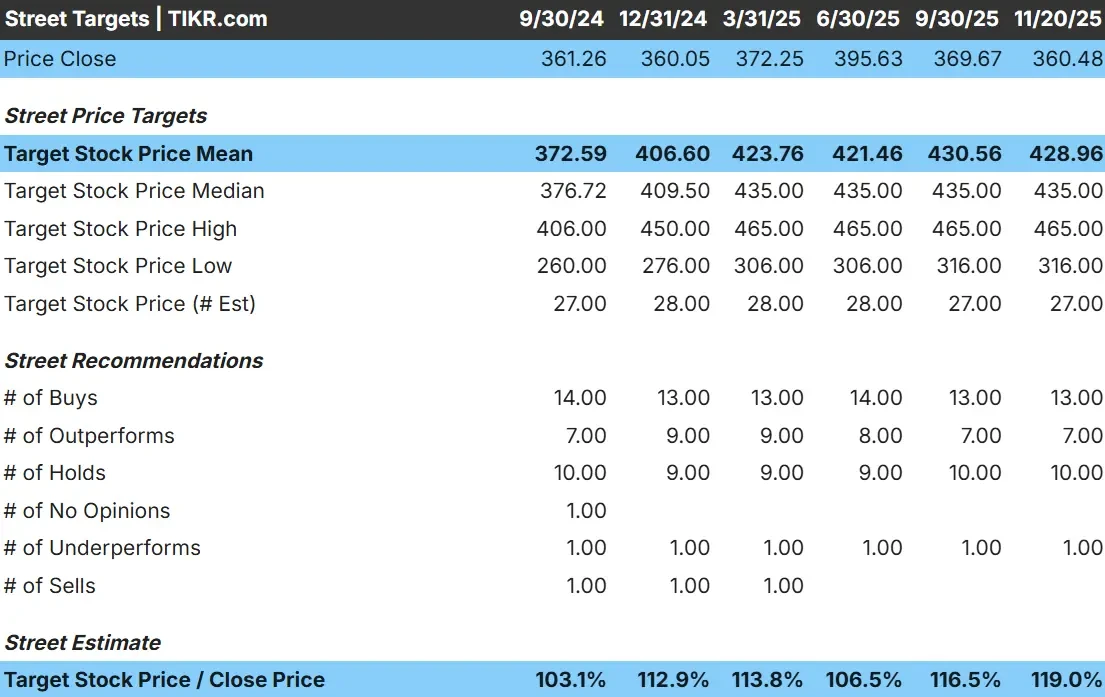

Stryker wird heute bei 369 $/Aktie gehandelt, und die Analysten sehen einen stetigen Aufwärtstrend. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 429 $/Aktie, was ein Aufwärtspotenzial von etwa 16 % impliziert, womit die Aktie in die Kategorie "mäßiges Aufwärtspotenzial" fällt. Die Prognosen der Analystengruppe sind ziemlich einheitlich:

- Höchste Schätzung: $ 465/Aktie

- Niedrige Schätzung: 316 $/Aktie

- Mittleres Kursziel: 435 $/Aktie

- Bewertungen: 13 Kaufen, 7 Outperforms, 10 Halten, 1 Underperform

Die Prognosespanne ist relativ eng, was auf eine stabile Überzeugung der Analysten schließen lässt. Für die Anleger bedeutet dies, dass Stryker durch verlässliche Trends bei den Eingriffen, eine stetige Nachfrage im Bereich MedSurg und die zunehmende Einführung von Robotern weiter wachsen kann. Die Aktie ist eher als zuverlässiger langfristiger Anbieter positioniert als ein Unternehmen mit hoher Volatilität.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Stryker: Wachstumsaussichten und Bewertung

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 25-fachen Forward P E nahe, dass Stryker bis 2027 etwa 453 $/Aktie erreichen könnte. Die Fundamentaldaten des Unternehmens deuten auf eine stetige Performance hin, die durch konsistente Umsatz- und Margentrends unterstützt wird:

- Der Umsatz wird voraussichtlich um etwa 9,3 % wachsen.

- Es wird erwartet, dass die operativen Margen bei 27,0% liegen werden.

- Die Aktie wird zum 25-fachen des voraussichtlichen Gewinns gehandelt, was der langfristigen Prämie von Stryker entspricht.

- Basierend auf den durchschnittlichen Schätzungen der Analysten ergibt das Bewertungsmodell einen Wert von etwa 453 $/Aktie

- Das bedeutet ein Kurspotenzial von etwa 26 % oder eine annualisierte Rendite von etwa 11 %.

Diese Zahlen zeigen, dass Stryker stetig wachsen kann, ohne auf eine dramatische Wachstumsbeschleunigung angewiesen zu sein. Die Aussichten sind geprägt von hohen einstelligen Umsatzzuwächsen, stabilen Margen und einer anhaltenden Führungsposition in den Bereichen MedSurg und Orthopädie.

Für Investoren ist Stryker als beständiger, langfristiger Compounder positioniert. Eine stabile Ausführung, eine vorhersehbare Nachfrage von Krankenhäusern und ein langlebiges Produkt-Ökosystem bilden eine Grundlage, die im Laufe der Zeit zuverlässige Renditen ermöglichen kann.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Stryker profitiert von einem stetigen Wachstum bei den Eingriffen und einer konstanten Nachfrage in seinen orthopädischen und chirurgischen Kategorien. Krankenhäuser verlassen sich weiterhin auf Stryker-Ausrüstung in Operationssälen, und das Unternehmen bleibt ein wichtiger Partner für Systeme, die ihre chirurgischen Arbeitsabläufe modernisieren. Die Mako-Roboterplattform gewinnt an Zugkraft, was die Position von Stryker im Bereich Gelenkersatz stärkt.

Die fortgesetzte Konzentration des Managements auf Innovation, verbesserte Fertigung und eine stärkere Umsetzung der Lieferkette ist eine weitere Unterstützung. Diese Stärken geben den Anlegern die Zuversicht, dass Stryker seine Erträge stabil halten und die Volatilität über Konjunkturzyklen hinweg reduzieren kann.

Bärenfall: Bewertung und Wettbewerb

Das Hauptrisiko für Stryker ist die Bewertung. Die Aktie wird zu einem erstklassigen Gewinnmultiplikator gehandelt, und der Markt geht davon aus, dass sich das stetige Wachstum fortsetzen wird. Wenn sich die Ausgaben der Krankenhäuser verlangsamen oder das Volumen der Eingriffe abnimmt, könnte die Aktie unter Druck geraten.

Auch in Schlüsselkategorien wie Orthopädie, Robotik und digitale Chirurgie bleibt der Wettbewerb aktiv. Mehrere Akteure investieren kräftig, um Marktanteile zu gewinnen. Die Hauptsorge der Anleger ist nicht die operative Verschlechterung, sondern die Möglichkeit, dass der Markt die Premium-Bewertung von Stryker reduziert, wenn sich die Bedingungen in der Branche verschlechtern.

Ausblick für 2028: Was könnte Stryker wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR nahe, dass Stryker bis 2027 bei 453 $/Aktie gehandelt werden könnte. Das entspricht einem Aufwärtspotenzial von etwa 26 % bzw. einer annualisierten Rendite von etwa 11 % in den nächsten Jahren.

Dieses Ergebnis würde eine starke Periode des Zinseszinseffekts markieren, aber es setzt bereits stabile Margen und beständiges Wachstum voraus. Damit Stryker ein deutlicheres Wachstum erzielen kann, müsste das Unternehmen wahrscheinlich eine schnellere Einführung von Robotern oder einen stärkeren Aufschwung bei den Investitionsausgaben der Krankenhäuser erleben.

Für die Anleger sieht Stryker wie ein hochwertiger, langfristiger Compounder aus. Die Aussichten hängen von einer stetigen Umsetzung und der Beibehaltung der Führungsposition in den Bereichen Orthopädie und chirurgische Technologien ab.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei der KI mitverdienen. Aber während die Masse die offensichtlichen Namen jagt, die von der KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>