Medtronic plc (NYSE: MDT) hat eine Phase des langsameren Wachstums und des Margendrucks hinter sich gebracht. Die Aktie wird nach einer stetigen Erholung bis 2025 bei 99 $/Aktie gehandelt. Die Nachfrage in den wichtigsten Gerätekategorien ist stabil geblieben, und die Analysten betrachten Medtronic weiterhin als zuverlässigen Betreiber und nicht als schnell wachsenden Namen.

Kürzlich meldete Medtronic Ergebnisse, die eine ermutigende Dynamik aufwiesen. Das Diabetes-Segment verbesserte sich nach neuen Systemzulassungen, und das Unternehmen machte Fortschritte bei der Erweiterung seiner chirurgischen Robotik-Plattform. Diese Entwicklungen deuten darauf hin, dass Medtronic immer noch in der Lage ist, ein produktbezogenes Wachstum zu erzielen, auch wenn das Unternehmen in einem wettbewerbsintensiven Umfeld für medizinische Geräte tätig ist.

In diesem Artikel wird dargelegt, wo die Analysten der Wall Street Medtronic im Jahr 2028 sehen. Wir haben die Konsens-Kursziele und das TIKR-Bewertungsmodell herangezogen, um den potenziellen Weg der Aktie aufzuzeigen. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

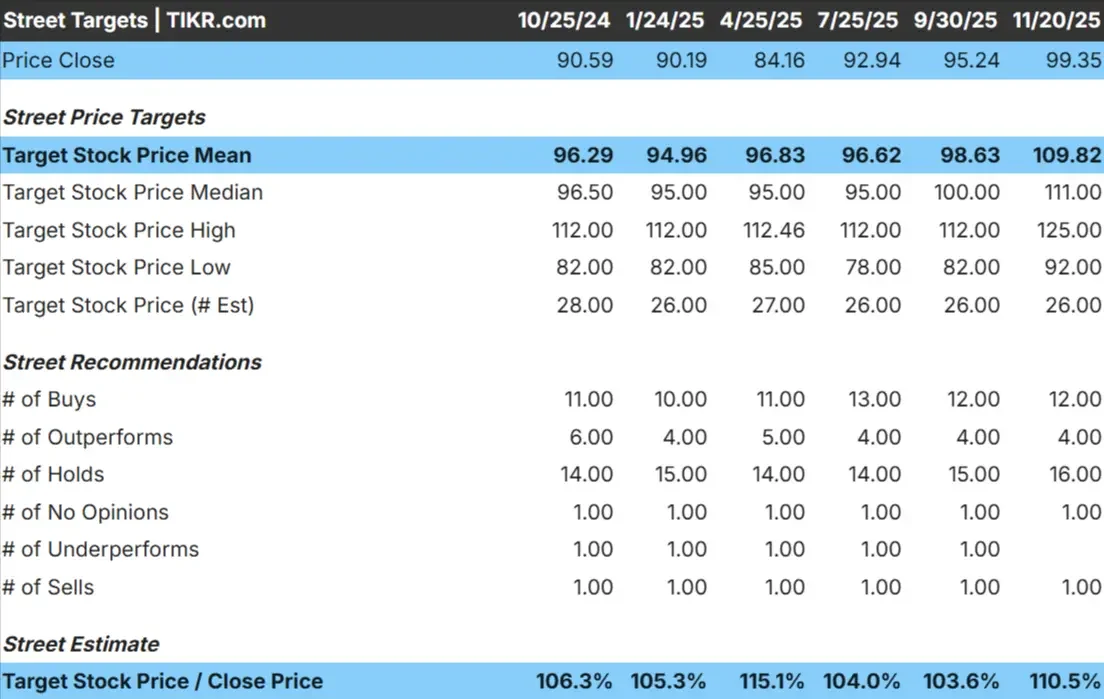

Medtronic wird heute bei 99 $/Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 110 $/Aktie, was ein Aufwärtspotenzial von etwa 10 % impliziert und die Aktie in die Kategorie "mäßiges Aufwärtspotenzial" einordnet.

- Höchste Schätzung: $125/Aktie

- Niedrigste Schätzung: 92 $/Aktie

- Mittleres Kursziel: $111/Aktie

- Bewertungen: 12 Käufe, 4 Outperforms, 16 Halten, 1 Verkaufen

Die enge Spanne zwischen den hohen und niedrigen Schätzungen deutet auf ein stetiges, aber vorsichtiges Vertrauen hin. Für Anleger deutet dies auf eine Aktie hin, die sich allmählich nach oben bewegen kann, solange die Ausführung in den wichtigsten Gerätekategorien konsistent bleibt. Das Aufwärtspotenzial könnte sich vergrößern, wenn die Akzeptanz von Diabetes-Technologien oder chirurgischer Robotik zunimmt.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

Medtronic: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein, wobei sich die Erwartungen auf konstante Margen und verlässliche Umsatztrends konzentrieren:

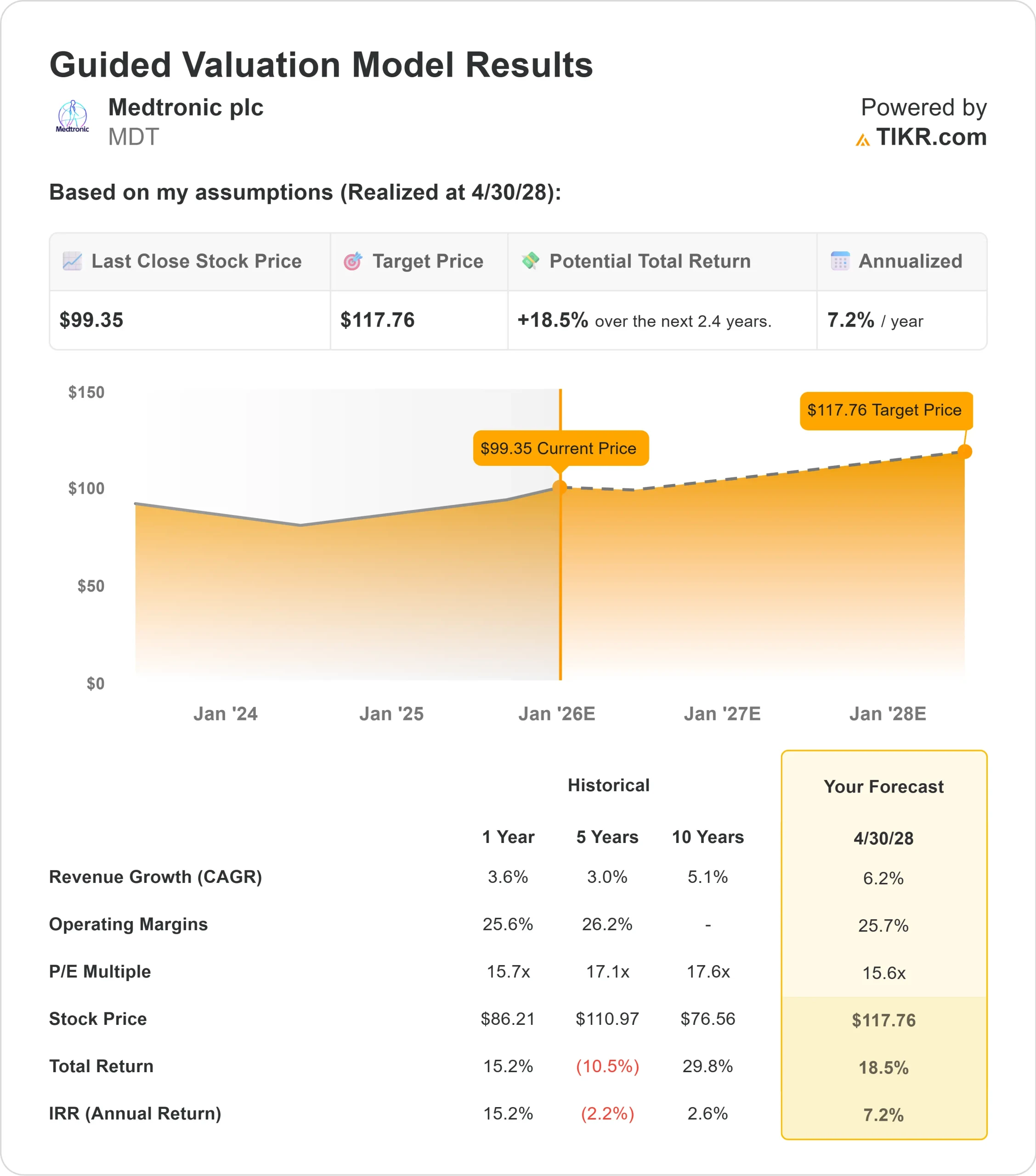

- Der Umsatz wird voraussichtlich um 6,2 % wachsen.

- Die operativen Margen werden voraussichtlich bei 25,7 % liegen.

- Die Aktie wird mit dem 15,6-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 15,6-fachen des voraussichtlichen Gewinns bis 2028 einen Wert von etwa 118 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 18,5 % bzw. eine annualisierte Rendite von 7,2 %.

Diese Zahlen deuten auf einen bescheidenen, aber verlässlichen Aufzinsungspfad hin. Medtronic braucht kein schnelles Wachstum, damit die Aktie funktioniert, und stabile Margen unterstützen die aktuellen Aussichten. Für die Anleger bedeutet das, dass die Aktie langfristig stabile Erträge abwirft, mit Potenzial für ein stärkeres Wachstum, wenn die Produktakzeptanz oder die Verbesserung der Margen die Erwartungen übertreffen.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Medtronic's globale Größe und sein breites Geräteportfolio bleiben zentrale Stärken. Stetige Aktivitäten in den Bereichen Herzmedizin, Neurowissenschaften und chirurgische Technologien tragen zu konstanten Einnahmen bei, während die sich verbessernde Leistung des Diabetes-Segments einen klareren Wachstumspfad geschaffen hat.

Der anhaltende Fokus des Managements auf Innovation und betriebliche Zuverlässigkeit stimmt ebenfalls optimistisch. Die Fortschritte in der Robotik und die laufenden Verbesserungen der Lieferkette deuten darauf hin, dass Medtronic sich für eine langfristige Wettbewerbsfähigkeit positioniert. Für die Anleger verstärken diese Faktoren die Erwartung stetiger Erträge und vorhersehbarer Wertsteigerungen.

Bären-Fall: Wachstum und Wettbewerbsdruck

Trotz seiner Stärken steht Medtronic vor bedeutenden Herausforderungen. Das Wachstum ist nach wie vor langsamer als bei einigen schnelleren Wettbewerbern, und der Wettbewerb nimmt in mehreren Therapiebereichen zu. Komplexe regulatorische Vorschriften können ebenfalls zu Verzögerungen führen, die die Dynamik bremsen.

Unternehmen wie Abbott, Boston Scientific und spezialisierte Gerätehersteller sind zunehmend in sich überschneidenden Märkten aktiv. Für die Anleger besteht die Sorge, dass sich das breite Portfolio von Medtronic nicht schnell genug beschleunigt, um eine größere Neubewertung zu rechtfertigen. Wenn die Umsetzung nachlässt oder sich neue Produkte verzögern, könnten die Renditen eher konstant als stark bleiben.

Ausblick für 2028: Was könnte Medtronic wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Medtronic bis 2028 in der Nähe von 118 $/Aktie gehandelt werden könnte.

Das entspräche einem Gesamtaufwärtspotenzial von etwa 18,5 % bzw. einer annualisierten Rendite von etwa 7,2 %.

Dieser Ausblick spiegelt zwar eine solide Erholung wider, geht aber von stabilen Margen und einem Umsatzwachstum im mittleren einstelligen Bereich aus. Um ein stärkeres Aufwärtspotenzial zu erschließen, müsste Medtronic in Bereichen wie der Einführung von Diabetes-Systemen, dem Ausbau der Robotik und der betrieblichen Effizienz überdurchschnittliche Leistungen erbringen. Andernfalls sollten die Anleger mit moderaten, aber zuverlässigen Renditen rechnen.

Für Anleger ist Medtronic eine stabile langfristige Anlage. Das Unternehmen kann durch konsequente Umsetzung weiter wachsen, aber überdurchschnittliche Gewinne werden davon abhängen, ob das Management die heutigen Erwartungen übertrifft.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>