Zimmer Biomet Holdings Inc. (NYSE: ZBH) steht unter Druck, da die Aktie nach einer schwierigen Phase für Hersteller orthopädischer Geräte bei 89 $ gehandelt wird. Das Behandlungsvolumen hat sich stabilisiert, aber das Wachstum hat sich nicht genug beschleunigt, um das Vertrauen der Anleger wiederherzustellen. Dennoch erwarten die Analysten eine allmähliche Verbesserung, da die Margen stabil bleiben und die Bewertung unter den historischen Normen liegt.

Kürzlich meldete Zimmer Biomet eine ermutigende Dynamik in den Bereichen Knie- und Hüftchirurgie, während das Unternehmen die Einführung seiner ROSA-Roboterplattform weiter vorantreibt. Das Unternehmen schloss auch die Ausgliederung von ZimVie ab, wodurch das Management ein fokussierteres Portfolio und einen klareren Weg zur Verbesserung der langfristigen Rentabilität erhält. Diese Entwicklungen zeigen, dass ZBH auch in einem uneinheitlichen medizintechnischen Umfeld weiterhin sein Fundament umgestaltet.

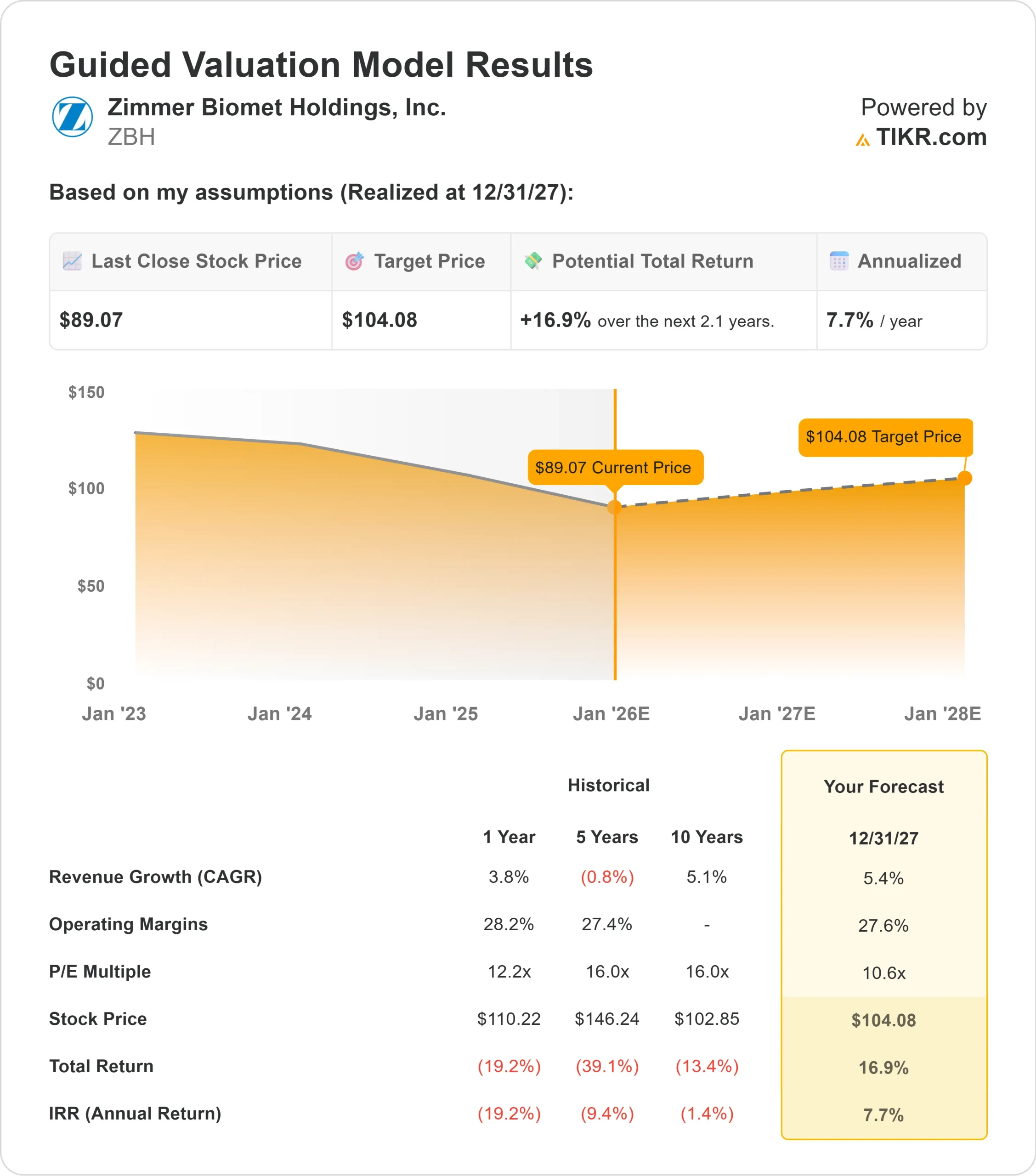

Dieser Artikel zeigt auf, wo die Wall Street ZBH bis 2027 auf der Grundlage von Konsenskurszielen und dem Guided Valuation Model von TIKR erwartet. Diese Zahlen spiegeln die Erwartungen der Analysten wider und nicht die eigenen Prognosen von TIKR.

Finden Sie mit dem neuen Bewertungsmodell von TIKR in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist (es ist kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

ZBH wird heute mit rund 89 $ pro Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 104 $, was ein Aufwärtspotenzial von etwa 16 % impliziert. Damit liegt die Aktie in der Kategorie "mäßiges Aufwärtspotenzial". Die Prognosen liegen eng beieinander und zeigen einen stetigen Konsens zwischen den Analysten:

- Höchste Schätzung: $130

- Niedrigste Schätzung: 88 $

- Mittleres Kursziel: $100

- Bewertungen: 6 Kaufen, 4 Outperforms, 17 Halten, 1 Underperform, 1 Verkaufen

Die geringe Spanne zwischen dem höchsten und dem niedrigsten Kursziel deutet darauf hin, dass die Analysten eher eine allmähliche als eine steile Entwicklung der Aktie erwarten. Für die Anleger bedeutet dieses Maß an Aufwärtspotenzial, dass ZBH bei einer besseren Ausführung oder einem höheren Behandlungsvolumen eine überdurchschnittliche Performance erzielen könnte.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

ZBH: Wachstumsaussichten und Bewertung

Die Aussichten des Unternehmens scheinen stabil zu sein, wenn man die wichtigsten Parameter des Bewertungsmodells zugrunde legt:

- Es wird ein Umsatzwachstum von etwa 5,4% erwartet.

- Die operativen Margen werden voraussichtlich bei 27,6% bleiben.

- Die Aktien werden in der Nähe des 11-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 11-fachen des voraussichtlichen Gewinns nahe, dass ZBH bis zum Jahr 2027 bei $104 pro Aktie notieren könnte.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 17 % bzw. eine annualisierte Rendite von etwa 8 %.

Diese Zahlen deuten eher auf eine stabile Aufzinsung als auf eine schnelle Beschleunigung hin. Die Aktie braucht kein schnelles Wachstum, damit das Modell funktioniert. Für Anleger ist vor allem die günstige Bewertung interessant. Da die Aktien unter ihrem historischen Durchschnittsmultiplikator gehandelt werden, ist ein Großteil des Risikos bereits im heutigen Preis enthalten. Stabile Gewinnspannen und vorhersehbare Verfahrensvolumina reichen aus, um den vom Modell implizierten Renditepfad zu unterstützen.

Die tiefere Erkenntnis ist, dass ZBH eher ein beständiges als ein wachstumsstarkes Unternehmen ist. Die Bewertung spiegelt eher Stabilität als Aufregung wider. Wenn das Unternehmen seine Robotikpräsenz weiter ausbaut und die zuverlässige orthopädische Nachfrage aufrechterhält, könnte die Aktie im Laufe der Zeit allmählich an Wert gewinnen, aber das aktuelle Setup stützt sich eher auf eine zuverlässige Ausführung als auf große Katalysatoren.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Zimmer Biomet profitiert weiterhin von der anhaltenden weltweiten Nachfrage nach wichtigen Gelenkersatzverfahren. Die Präsenz des Unternehmens im Bereich Hüfte und Knie ist nach wie vor stark, und die expandierende ROSA-Roboterplattform stärkt die Wettbewerbsposition des Unternehmens. Diese Faktoren geben dem Unternehmen eine solide Grundlage, die die Ertragsstabilität auch dann unterstützt, wenn sich das Branchenwachstum verlangsamt.

Die fortlaufende Konzentration des Managements auf die Vereinfachung der Betriebsabläufe und die Verbesserung des Portfoliomixes hat auch einen klareren Weg zur Margenausweitung geschaffen. Für die Anleger bedeuten diese internen Verbesserungen, dass ZBH sich für eine stabilere langfristige Leistung und eine gezieltere Wettbewerbsstrategie positioniert.

Bärenfall: Langsames Wachstum und gemischte Stimmung

Trotz seiner Stärken hat ZBH immer noch mit einem langsamen Wachstumsprofil zu kämpfen. Das Unternehmen hat sich schwer getan, seine Umsätze im Vergleich zu schneller wachsenden Medizintechnikunternehmen deutlich zu steigern. Dies hat die Anleger zurückhaltend gestimmt und die Aktie daran gehindert, eine hohe Bewertung zu erreichen.

Auch der Wettbewerb bleibt intensiv. Orthopädische Geräte sind eine stark umkämpfte Kategorie, in der es viele Innovationen von anderen großen Unternehmen gibt. Für die Anleger besteht das Risiko, dass ZBH weiterhin nur langsam wächst und es an klaren Katalysatoren mangelt, was dazu führen könnte, dass die Aktie länger als erwartet mit einem Abschlag gehandelt wird.

Ausblick für 2027: Was könnte ZBH wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 11-fachen Forward P E nahe, dass Zimmer Biomet bis 2027 bei 104 $ pro Aktie gehandelt werden könnte. Das entspricht einem Aufwärtspotenzial von etwa 17 % oder einer annualisierten Rendite von etwa 8 %.

Dieser Ausblick deutet zwar auf eine stetige Erholung hin, geht aber bereits von einem mittleren einstelligen Wachstum und stabilen Margen aus. Um ein stärkeres Aufwärtspotenzial zu erschließen, bräuchte ZBH deutlichere Anzeichen für eine Beschleunigung des Behandlungsvolumens oder eine breitere Akzeptanz seines ROSA-Robotiksystems. Ohne stärkere Katalysatoren sollten Anleger solide, aber begrenzte Renditen erwarten, die eher eine disziplinierte Ausführung als ein hohes Wachstum widerspiegeln.

Für Anleger sieht ZBH wie ein zuverlässiger MedTech-Betreiber mit überschaubaren Risiken und einem Bewertungspolster aus, das Schutz vor Abwärtsbewegungen bietet. Das Potenzial für größere Gewinne hängt davon ab, dass das Unternehmen die vorsichtigen Annahmen, die derzeit in den Analystenmodellen enthalten sind, übertrifft.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbettet, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>