West Pharmaceutical Services (NYSE: WST) wird nach einer volatilen Phase bei 271 $/Aktie gehandelt. Das Wachstum hat sich abgeschwächt, die Margen haben sich normalisiert, und das Unternehmen muss sich weiterhin auf ein langsameres Umfeld für pharmazeutische Komponenten nach der Pandemie einstellen. Dennoch ist WST nach wie vor ein qualitativ hochwertiges Unternehmen mit starken Renditen und einer der saubersten Bilanzen in der Medizintechnikbranche.

In letzter Zeit hat WST erste Anzeichen einer Stabilisierung gezeigt. Das Management hob die steigende Nachfrage nach höherwertigen Komponenten und einen gesünderen Produktmix hervor, der langfristig höhere Margen ermöglicht. Auch das Volumen im Bereich Biologika, das bis 2024 eine Belastung darstellte, beginnt sich zu erholen. Diese Entwicklungen deuten darauf hin, dass das Unternehmen in den Bereichen, die für die langfristigen Erträge am wichtigsten sind, wieder an Fahrt gewinnt.

In diesem Artikel wird untersucht, wo WST nach Ansicht der Wall Street-Analysten bis 2027 notieren könnte. Wir haben die Konsensziele und Bewertungsmodelle überprüft, um die erwartete Entwicklung der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

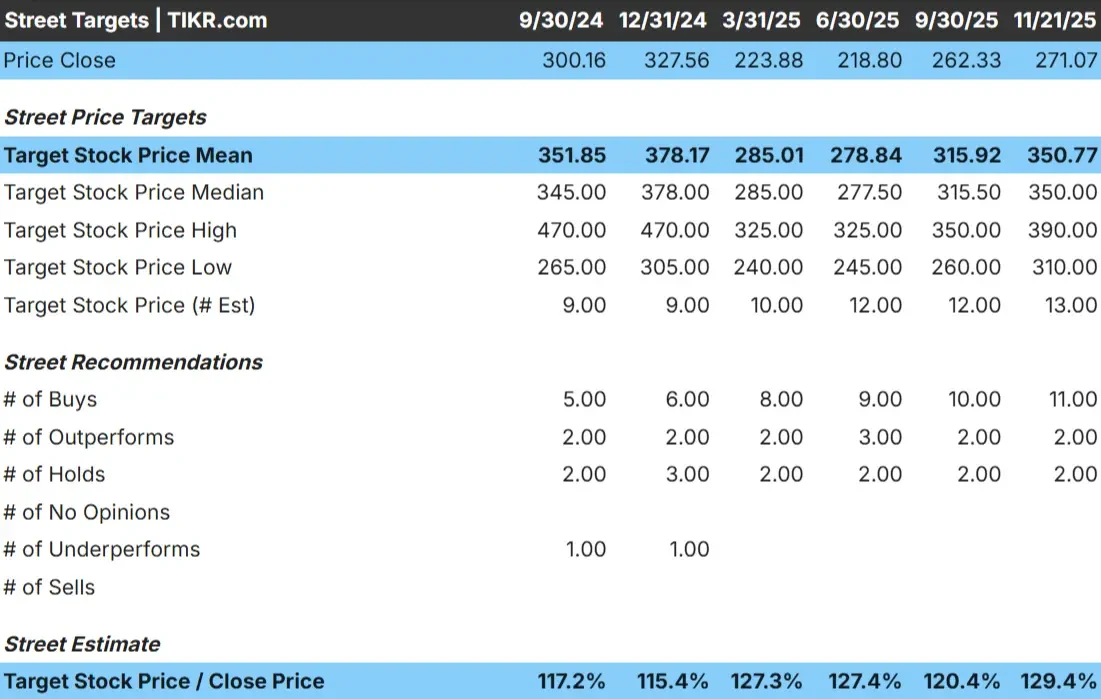

WST wird heute bei 271 $/Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 351 $/Aktie, was ein Aufwärtspotenzial von ca. 30 % impliziert, womit die Aktie in die Kategorie "bedeutendes Aufwärtspotenzial" fällt.

Hier ist die vollständige Zielspanne:

- Höchste Schätzung: $390/Aktie

- Niedrige Schätzung: 310 $/Aktie

- Mittleres Kursziel: $350/Aktie

- Bewertungen: 11 Käufe, 2 Outperforms, 2 Holds

Die Zielspanne ist relativ eng, was zeigt, dass die Analysten die langfristigen Fundamentaldaten von WST als stabil einschätzen. Für die Anleger spiegelt dies die Zuversicht wider, dass das Unternehmen im Zuge der Normalisierung der Pharmamärkte seine Margen stetig erholen und die Nachfrage nach seinen höherwertigen Komponenten aufrechterhalten kann.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

WST Wachstumsaussichten und Bewertung

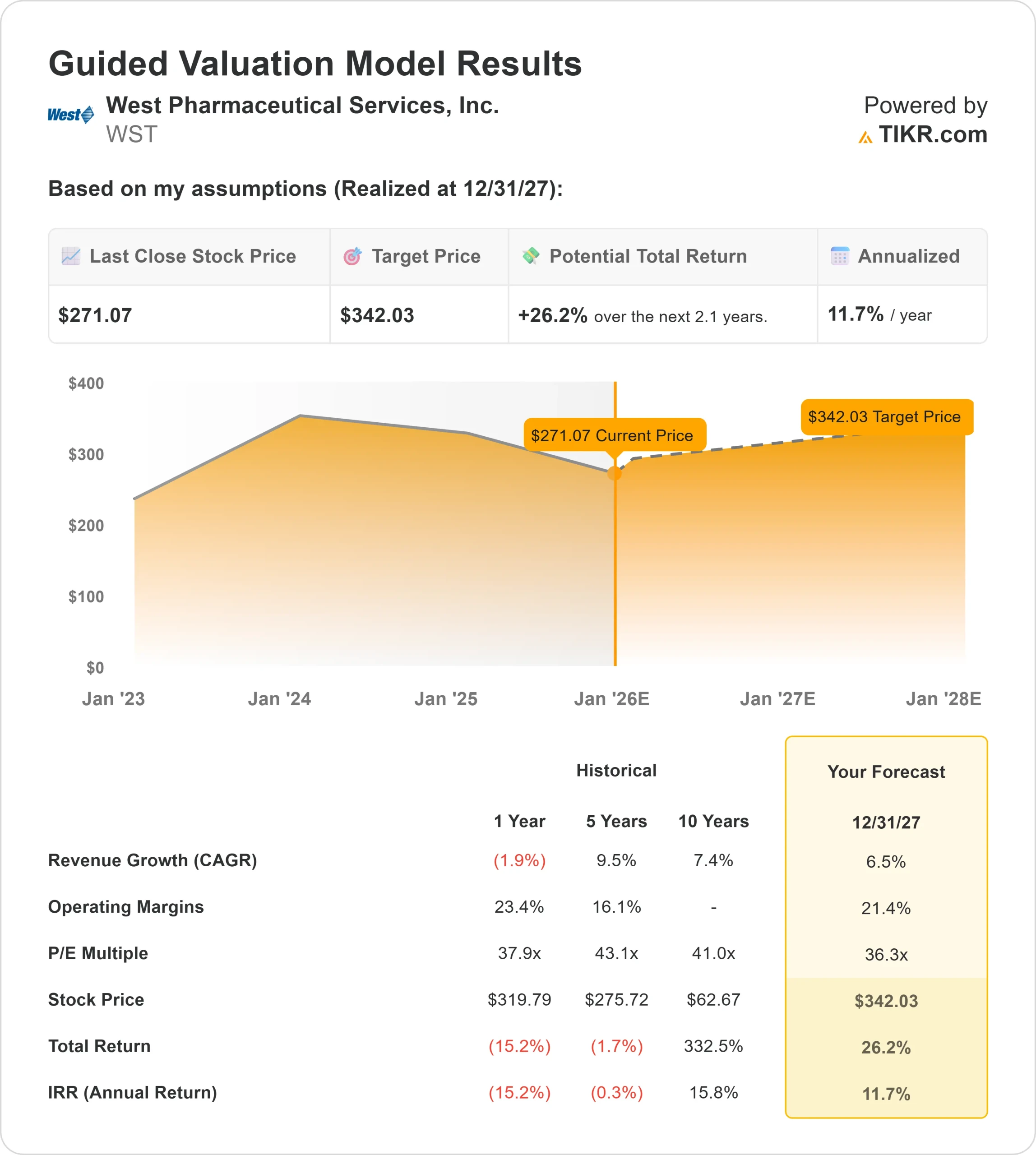

Die langfristigen Fundamentaldaten des Unternehmens scheinen bis ins Jahr 2027 stabil zu sein. Analysten gehen davon aus, dass WST dank der anhaltenden Nachfrage nach seinen Containment- und Lieferkomponenten ein stetiges Wachstum verzeichnen wird.

- Es wird ein Umsatzwachstum von 6,5% erwartet.

- Die operativen Margen werden voraussichtlich bei 21,4% bleiben.

- Die Aktie wird mit dem 36,3-fachen des voraussichtlichen Gewinns gehandelt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 36,3-fachen voraussichtlichen KGV bis 2027 einen Wert von etwa 342 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 26 % oder eine annualisierte Rendite von etwa 12 %.

Diese Zahlen deuten darauf hin, dass WST einen stetigen Wertzuwachs erzielen kann, wenn auch nicht in dem Tempo wie in seinen besten Jahren. Die Bewertung ist im Verhältnis zu einem Wachstum im mittleren einstelligen Bereich hoch, was bedeutet, dass eine positive Entwicklung von stabilen Margen und einer anhaltenden Stärke der höherwertigen Komponenten abhängt.

Für die Anleger ist WST eher ein verlässlicher langfristiger Compounder als eine schnelle Wachstumsstory. Die erstklassige Preissetzungsmacht des Unternehmens, seine unternehmenskritischen Produkte und die hohe Kundenbindung unterstützen ein konsistentes Ertragsprofil, das im Laufe der Zeit solide Renditen liefern kann.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

WST spielt eine zentrale Rolle in der Lieferkette für injizierbare Arzneimittel, was dem Unternehmen langfristige Stabilität verleiht. Die Nachfrage ist eher an pharmazeutische Produktionstrends als an breitere Konsumzyklen gebunden, was es dem Unternehmen ermöglicht, auch in wirtschaftlich unsicheren Zeiten widerstandsfähig zu sein.

Die Geschäftsleitung verweist auch auf eine Verbesserung des Produktmixes und eine bessere Anpassung an die Kundenbedürfnisse, insbesondere in den Premium-Produktkategorien, in denen WST über eine stärkere Preismacht verfügt. Das Unternehmen verfügt über eine Netto-Cash-Bilanz, die Flexibilität für Investitionen in Kapazitäten und strategische Verbesserungen bietet. Für Anleger sprechen diese Stärken für eine allmähliche Wiederherstellung der Ertragsdynamik.

Bären-Fall: Bewertung und langsamere Endmärkte

Trotz seiner Stärken bleibt die Bewertung von WST hoch. Die Aktien werden in der Nähe des 36-fachen des voraussichtlichen Gewinns gehandelt, was angesichts der Wachstumserwartungen im mittleren einstelligen Bereich hoch ist. Dies macht das Unternehmen anfällig für eine Verlangsamung der Nachfrage oder eine Schwächung der Margen.

WST sieht sich auch mit kurzfristigen Herausforderungen in seinen Endmärkten konfrontiert. Die Finanzierungszyklen in der Biotechnologie sind nach wie vor uneinheitlich, und die Kunden aus der Pharmabranche verwalten ihre Lagerbestände nach der Pandemiewelle weiterhin mit Vorsicht. Der Wettbewerbsdruck bei Elastomerkomponenten nimmt ebenfalls langsam zu. Für die Anleger besteht die Sorge, dass WST nicht genug Beschleunigung liefern könnte, um seine hohe Bewertung zu rechtfertigen, wenn das Wachstum unter dem historischen Niveau bleibt.

Ausblick für 2027: Was könnte WST wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 36,3-fachen Forward P E nahe, dass WST bis 2027 bei 342 $/Aktie gehandelt werden könnte. Dies entspricht einem Gesamtaufwärtspotenzial von etwa 26 % oder einer annualisierten Rendite von etwa 12 %.

Dies ist zwar ein solides Renditeprofil, setzt aber bereits eine stetige Erholung der Nachfrage und stabile Margen voraus. Um ein stärkeres Aufwärtspotenzial zu generieren, müsste WST eine deutlichere Erholung der Biologika-Aktivitäten oder eine schnellere Einführung von höherwertigen Komponenten erreichen. Ohne diese Katalysatoren sollten Anleger konsistente, aber maßvolle Renditen erwarten, die den Status von WST als qualitativ hochwertiges, langsam und stetig wachsendes Unternehmen widerspiegeln.

Für die Anleger bleibt WST ein zuverlässiges, langfristiges Unternehmen. Die Wettbewerbsvorteile des Unternehmens sind stark, aber der Weg zu überdurchschnittlichen Gewinnen hängt davon ab, dass das Management die Erwartungen übertrifft, die derzeit in den Prognosen der Analysten enthalten sind.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>