Insulet Corporation (PODD) hat sich nach einer volatilen Phase wieder auf etwa 331 $/Aktie erholt. Die Nachfrage nach tragbarer Insulintechnologie steigt weiter, die Margen verbessern sich, und der Motor für wiederkehrende Einnahmen bleibt einer der größten Vorteile des Unternehmens. Analysten sehen nun einen klareren Wachstumspfad bis 2027, da sich die Ausführung verbessert.

Kürzlich meldete Insulet eine stärkere Dynamik in seinem Omnipod-Franchise, unterstützt durch eine gesündere Annahme durch neue Patienten und eine verbesserte Fertigungseffizienz. Das Unternehmen hat auch seine Omnipod 5 Plattform erweitert, was zu einem besseren Engagement sowohl in den Vereinigten Staaten als auch auf internationalen Märkten beigetragen hat. Diese Entwicklungen deuten darauf hin, dass Insulet sein Wachstum noch beschleunigen kann, während es sich in einer wettbewerbsintensiven MedTech-Landschaft bewegt.

Dieser Artikel befasst sich mit der Frage, wo Insulet nach Meinung der Wall Street-Analysten bis 2027 notieren könnte. Wir haben die Konsens-Kursziele und das Bewertungsmodell von TIKR zusammengetragen, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein moderates Aufwärtspotenzial hin

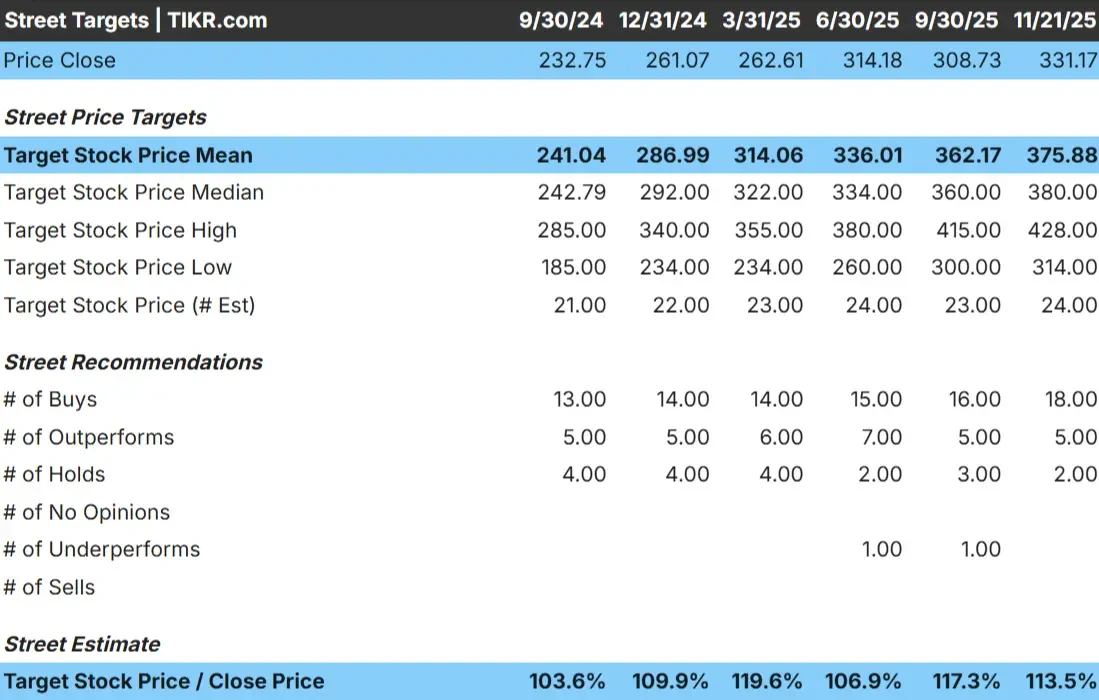

Insulet wird mit rund 331 $/Aktie gehandelt, und die jüngsten Kursziele der Analysten deuten auf einen Durchschnitt von etwa 376 $/Aktie hin. Das entspricht einem Aufwärtspotenzial von etwa 14 %, womit die Aktie in die Kategorie "moderates Aufwärtspotenzial" fällt. Die Analysten rechnen mit Kursgewinnen, aber nicht mit einer größeren Aufwertung, es sei denn, die Performance übertrifft die Erwartungen.

Kursziele (21./25.11.):

- Mittleres Ziel: $380/Aktie

- Höchste Schätzung: $ 428/Aktie

- Niedrigste Schätzung: $314/Aktie

- Bewertungen: 18 Käufe, 5 Outperforms, 2 Holds

Für die Anleger ist das Ergebnis eindeutig. Die Analysten sehen für die Aktie stetigen Spielraum nach oben, unterstützt durch verbesserte Fundamentaldaten und eine starke Basis wiederkehrender Einnahmen. Die enge Spanne zwischen dem höchsten und dem niedrigsten Kursziel zeigt eine breite Übereinstimmung über den langfristigen Kursverlauf von Insulet.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Insulet Wachstumsausblick und Bewertung

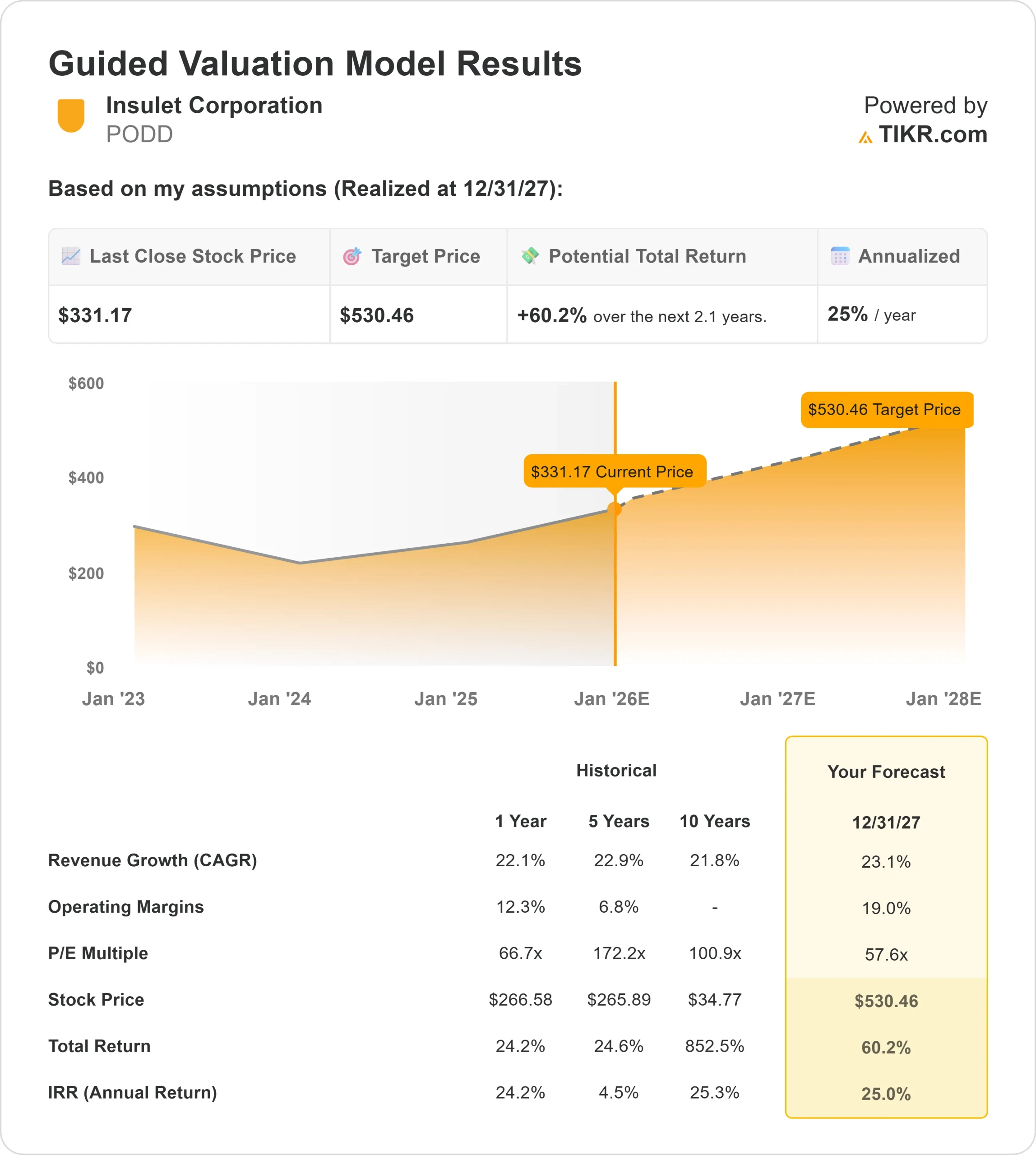

Die Aussichten des Unternehmens scheinen stark zu sein, basierend auf den Schlüsselinputs, die im Guided Valuation Model gezeigt werden:

- Umsatzwachstumsprognose von 23,1% bis 2027

- Operative Margen werden voraussichtlich 19,0% erreichen

- Die Aktien werden im Modell mit dem 57,6-fachen des zukünftigen Gewinns bewertet.

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung des 57,6-fachen des voraussichtlichen Gewinns bis zum 31.12.27 einen Wert von etwa 530 $/Aktie nahe.

- Das bedeutet ein Gesamtaufwärtspotenzial von 60,2 % bzw. eine annualisierte Rendite von etwa 25 %.

Diese Modellannahmen deuten auf einen stetigen und qualitativ hochwertigen Wertzuwachs hin. Für die Anleger ist das Ergebnis klar. Ein starkes Umsatzwachstum, ein gesünderes Margenprofil und eine erstklassige Bewertung, die durch wiederkehrende Umsätze unterstützt wird, tragen alle zu einer langen Renditekurve bei. Die Prognose beruht nicht auf einer extremen Beschleunigung, sondern auf einer konsequenten Umsetzung.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die Analysten bleiben optimistisch, weil Insulet weiterhin eine starke Zugkraft in seinem Omnipod-Franchise zeigt. Die Patientenakzeptanz ist gut, und wiederkehrende Pod-Bestellungen sorgen für verlässliche Einnahmen. Verbesserungen in der Produktion tragen ebenfalls zu höheren Margen bei und geben dem Unternehmen mehr finanzielle Flexibilität.

Die Bemühungen des Managements, die Omnipod 5 Plattform zu erweitern und international zu wachsen, tragen ebenfalls zur positiven Stimmung bei. Die ersten Erfolge außerhalb der Vereinigten Staaten deuten darauf hin, dass sich hier eine große Chance bietet. Für Investoren deuten diese Stärken auf ein Unternehmen mit Durchhaltevermögen und dauerhaften Wettbewerbsvorteilen hin.

Bärenfall: Bewertung und Wettbewerbsdruck

Trotz dieser positiven Aspekte bleibt die Bewertung ein wichtiges Kriterium. Insulet wird mit einem Aufschlag gehandelt, was bedeutet, dass eine konsequente Umsetzung erforderlich ist, um das aktuelle Niveau der Aktie zu halten. Jede Verlangsamung der Patientenakzeptanz oder der wiederkehrenden Pod-Nutzung könnte zu schwächeren Renditen führen.

Auch der Wettbewerb bleibt ein Faktor. Unternehmen im Bereich der Diabetestechnologie verbessern ihre Plattformen ständig, und Insulet muss seinen Vorsprung in Bezug auf Benutzerfreundlichkeit und Produktzuverlässigkeit halten. Für Anleger besteht das Risiko darin, ob Insulet seine Führungsposition bei einer erstklassigen Bewertung halten kann.

Ausblick für 2027: Was könnte Insulet wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass Insulet bis Ende 2027 einen Wert von etwa 530 $/Aktie erreichen könnte. Das entspricht einem Aufwärtspotenzial von etwa 60 % gegenüber heute oder einer annualisierten Rendite von etwa 25 %.

Diese Erwartungen gehen bereits von einer stabilen Ausführung und einem kontinuierlichen Wachstum der Omnipod-Plattform aus. Um höhere Renditen zu erzielen, bräuchte Insulet eine schnellere internationale Expansion oder eine besser als erwartete operative Hebelwirkung. Andernfalls sollten die Anleger einen gesunden und zuverlässigen Zinseszins erwarten.

Für Anleger scheint Insulet als langfristiger Compounder mit bedeutendem Aufwärtspotenzial gut positioniert zu sein. Die Aktie stützt sich auf solide Fundamentaldaten und ein Geschäft mit wiederkehrenden Einnahmen, das von der steigenden Nachfrage nach tragbaren Insulinabgabesystemen profitiert.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wirklichen Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>