Kinder Morgan, Inc. (NYSE: KMI) wurde in den letzten Monaten stabil gehandelt und liegt bei 27 $/Aktie, da die Erdgasnachfrage und das Pipelinevolumen stabil bleiben. Die Aktie hat sich trotz des langsameren Wachstums in der gesamten Midstream-Branche gut gehalten, was für ihren Ruf als einer der zuverlässigsten Pipelinebetreiber in Nordamerika spricht.

Auch die jüngsten Trends waren konstruktiv. Die Umsatzerwartungen verbessern sich, und Kinder Morgan weist weiterhin eine hohe Rentabilität auf, die durch langfristige, gebührenbasierte Verträge gestützt wird. Diese Faktoren deuten darauf hin, dass das Unternehmen auch in einem schwächeren Umfeld für rohstoffgebundene Unternehmen gut aufgestellt ist.

In diesem Artikel wird dargelegt, wo Kinder Morgan nach Ansicht der Wall Street-Analysten bis 2027 notieren könnte. Wir haben die Konsensziele der Analysten mit dem Guided Valuation Model von TIKR kombiniert, um den potenziellen Renditepfad der Aktie darzustellen. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

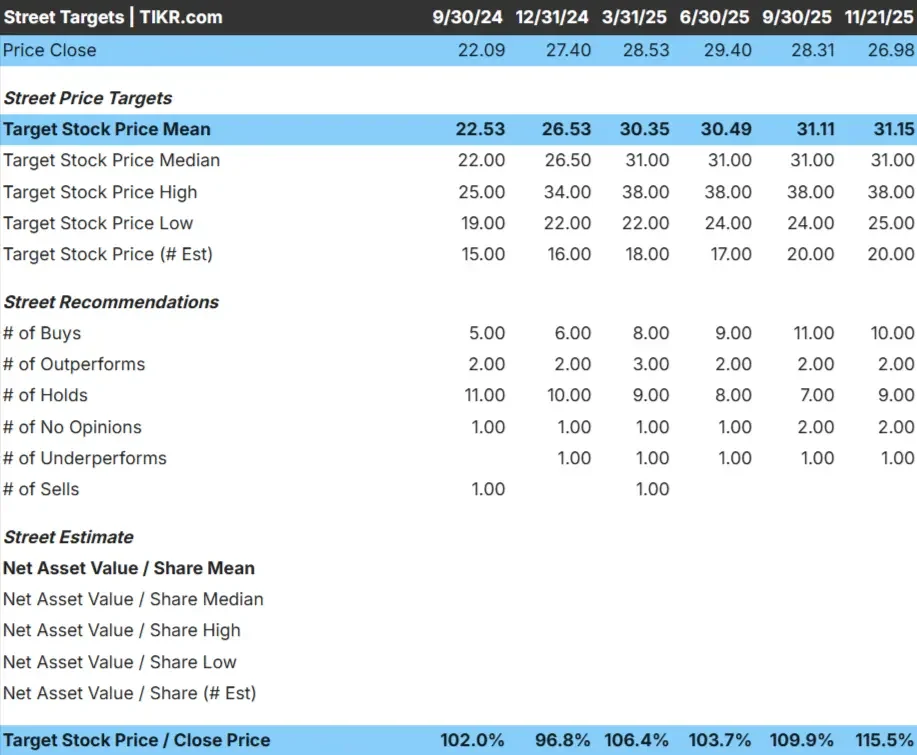

KMI wird in der Nähe von $27/Aktie gehandelt, und das jüngste durchschnittliche Kursziel der Analysten liegt bei $31/Aktie, was auf ein bescheidenes Aufwärtspotenzial auf der Grundlage der aktuellen Straßenschätzungen hindeutet.

Die wichtigsten Zahlen aus der Analystentabelle vom 21.11.25:

- Höchste Schätzung: $38/Aktie

- Niedrigste Schätzung: $25/Aktie

- Mittleres Kursziel: $31/Aktie

- Bewertungen: 10 Käufe, 2 Outperforms, 9 Halten, 1 Underperform

Dieses Setup impliziert ein Aufwärtspotenzial von etwa 15 %, was der bescheidenen Kategorie entspricht. Die Analysten erwarten eher einen allmählichen Anstieg, der durch stabile Erträge unterstützt wird, als einen großen Sprung nach oben.

Für Anleger ist dies ein Titel, bei dem sich Geduld eher lohnt als Schnelligkeit. KMI ist ein einkommensfreundliches Unternehmen mit geringer Volatilität, das gut in Portfolios passt, die auf Beständigkeit und stetige Erträge ausgerichtet sind.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

KMI: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens scheinen stabil zu sein und werden durch vorhersehbare Einnahmen und eine solide Rentabilität unterstützt:

- Der Umsatz wird bis 2027 voraussichtlich um etwa 7% wachsen.

- Die operativen Margen werden voraussichtlich bei 28% bleiben.

- Die Aktie wird mit dem 18-fachen des voraussichtlichen Gewinns gehandelt, was für einen reifen Pipeline-Betreiber angemessen ist.

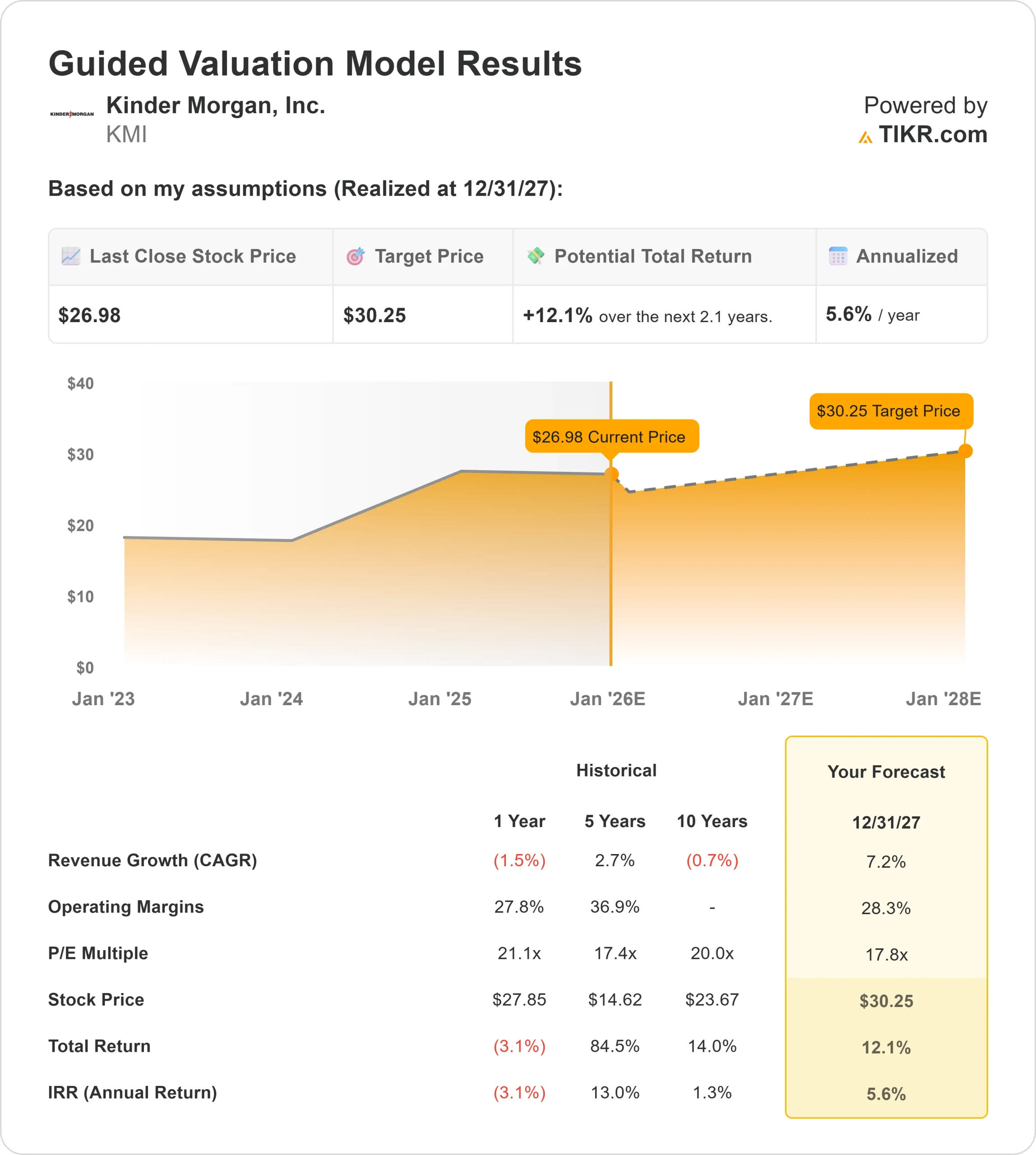

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 18-fachen voraussichtlichen Gewinns bis zum 31.12.27 einen Wert von etwa 30 $/Aktie nahe.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 12 % bzw. eine annualisierte Rendite von etwa 6 %.

Diese Eingaben deuten eher auf eine allmähliche, stetige Aufzinsung als auf eine schnelle Beschleunigung hin. Das Modell spiegelt ein Geschäft wider, das sich auf langfristige Verträge und gebührenbasierte Einnahmen stützt, um konstante Erträge zu erzielen.

Für Anleger sieht Kinder Morgan eher wie ein stabiler, einkommensorientierter Compounder aus als eine wachstumsstarke Story. Das Renditeprofil basiert auf Transparenz und Zuverlässigkeit, wobei die Gewinne wahrscheinlich eher durch vorhersehbare Cashflows als durch Bewertungsexpansion erzielt werden.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Das Geschäftsmodell von Kinder Morgan basiert auf langfristigen, gebührenbasierten Verträgen, die die Abhängigkeit von Rohstoffschwankungen verringern und eine stabile Einnahmebasis schaffen. Sein großes Erdgasleitungsnetz bietet Größenvorteile, verlässliche Mengen und eine starke Kundenbindung. Diese Eigenschaften unterstützen ein konsistentes Ertragsprofil und eine geringere Volatilität.

Für Investoren ist dies der Hauptgrund, warum der Optimismus intakt bleibt. KMI benötigt kein schnelles Wachstum, um stetige Erträge zu erwirtschaften. Dank seiner verwurzelten Infrastruktur und seiner wichtigen Rolle in der US-Energielogistik ist das Unternehmen in der Lage, selbst bei Schwankungen auf dem Energiemarkt vorhersehbare Ergebnisse zu erzielen.

Bärenfall: Begrenztes Wachstum und Bewertungsobergrenze

Trotz seiner Stärken ist der langfristige Wachstumspfad von Kinder Morgan von Natur aus begrenzt. Der Ausbau von Pipelines ist ein langsamer und stark regulierter Prozess, und die hohe Ausschüttungsquote des Unternehmens schränkt ein, wie viel Kapital in neue Großprojekte reinvestiert werden kann. Dies begrenzt natürlich das schnelle Wachstum von Gewinn und Bewertung.

Für die Anleger liegt der Schwerpunkt der Baisse auf dem begrenzten Aufwärtspotenzial und nicht auf einem bedeutenden Abwärtsrisiko. Wenn das Durchsatzwachstum bescheiden bleibt und keine neuen Großprojekte zustande kommen, könnte KMI weiterhin innerhalb einer engen Bandbreite gehandelt werden und stabile, aber unspektakuläre Gesamtrenditen liefern.

Ausblick für 2027: Was könnte KMI wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten zeigt TIKR's Guided Valuation Model unter Verwendung eines 18x Forward P E, dass KMI bis zum 31.12.27 in der Nähe von $30/Aktie gehandelt werden könnte. Dies entspricht einem Aufwärtspotenzial von insgesamt 12 % bzw. einer annualisierten Rendite von etwa 6 %.

Diese Prognose spiegelt ein Unternehmen wider, das für eine schrittweise Aufzinsung ausgelegt ist. Das Renditeprofil der Aktie ist durch stetige Erträge, vorhersehbare Cashflows und geringe Volatilität geprägt. Um eine stärkere Aufwärtsentwicklung zu erreichen, müsste Kinder Morgan ein höheres Durchsatzwachstum oder neue Infrastrukturprojekte durchführen, die seine Ertragsbasis wesentlich erweitern.

Für Anleger ist Kinder Morgan nach wie vor eine zuverlässige Wahl, wenn es um Stabilität und Erträge geht. Auch wenn das Aufwärtspotenzial begrenzt ist, eignet sich das Unternehmen aufgrund seiner Beständigkeit gut für konservative Anleger, die verlässliche Erträge gegenüber aggressivem Wachstum bevorzugen.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>