Energy Transfer LP (NYSE: ET) wurde am unteren Ende der Handelsspanne bei 17 $/Aktie gehandelt, belastet durch eine schwache Entwicklung des Gewinns pro Aktie, einen hohen Verschuldungsgrad und einen vorsichtigen Hintergrund im gesamten Midstream-Sektor. Trotz dieser Herausforderungen generiert das Unternehmen weiterhin einen stetigen Cashflow aus seinem Erdgas- und NGL-Kernnetz, das nach wie vor ein wichtiger Bestandteil der US-Energieinfrastruktur ist.

Kürzlich schloss Energy Transfer die Übernahme von Crestwood Equity Partners ab und erwarb damit weitere Anlagen zur Erfassung und Verarbeitung von Erdgas in den Williston- und Delaware-Becken. Das Management hat auch die sich verbessernden Volumentrends in seinem NGL-Segment hervorgehoben, das weiterhin einer der stärksten Treiber des Geschäfts ist. Diese Entwicklungen deuten darauf hin, dass ET sich trotz der kurzfristigen Unsicherheiten für eine stabile langfristige Performance positioniert.

In diesem Artikel wird dargelegt, wo die Analysten die Aktie bis 2027 erwarten und wie das Bewertungsmodell das Ertragsprofil von ET interpretiert. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (es ist kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

ET wird in der Nähe von 17 $/Aktie gehandelt, und Analysten erwarten, dass sich die Aktie in Richtung 22 $/Aktie bewegt, was einem Aufwärtspotenzial von etwa 30 % gegenüber dem aktuellen Niveau entspricht.

Aufschlüsselung der Straße:

- Höchste Schätzung: $25/Aktie

- Niedrige Schätzung: $17/Aktie

- Mittleres Kursziel: $22/Aktie

- Bewertungen: 12 Käufe, 5 Outperforms, 2 Holds

Die Zielspanne ist recht eng, was zeigt, dass die Analysten zwar Raum für Gewinne sehen, aber dennoch eher ein stetiges, einkommensorientiertes Profil als einen großen Ausbruch erwarten. Für die Anleger bedeutet dies ein deutliches Aufwärtspotenzial, das durch einen stabilen Cashflow und vorhersehbare Ausschüttungen gestützt wird, wobei der größte Teil der Rendite durch die verlässliche operative Basis von ET und nicht durch aggressives Wachstum erzielt wird.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

ET: Wachstumsaussichten und Bewertung

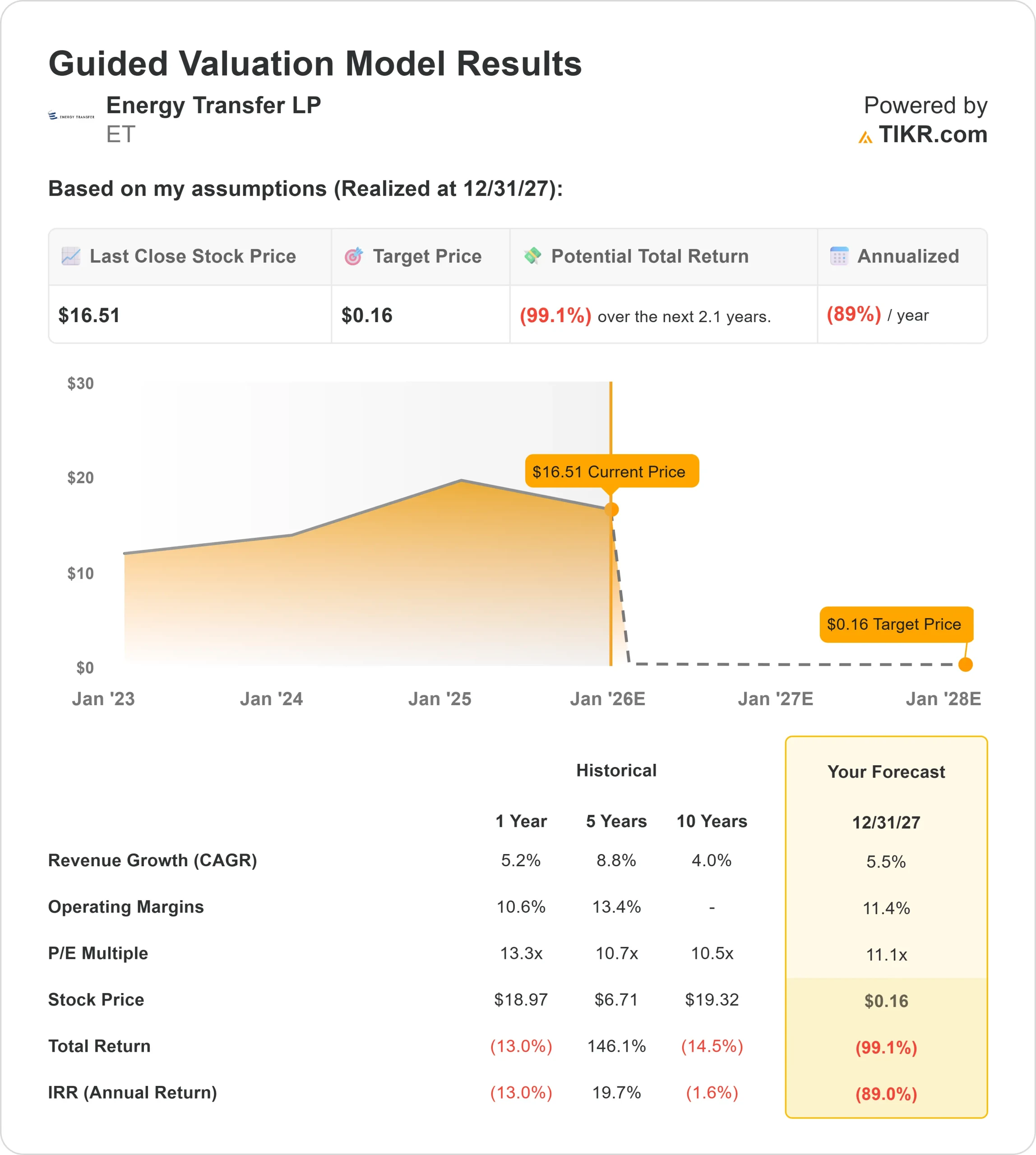

Die Fundamentaldaten von ET scheinen stabil zu sein, obwohl das Bewertungsmodell unter seinen spezifischen Annahmen ein ganz anderes Bild zeichnet.

- Prognose für das Umsatzwachstum: 5.5%

- Prognose der operativen Marge: 11.4%

- Forward P E angewandt: 11,1x

- Basierend auf den durchschnittlichen Schätzungen der Analysten schlägt das Guided Valuation Model von TIKR einen fairen Wert von $0/Aktie bis 2027 vor

- Implizite Gesamtrendite: (99%)

- Implizite annualisierte Rendite: (89%)

Diese Ergebnisse sehen extrem aus, weil das Modell einen traditionellen Gewinnmultiplikator auf ein Unternehmen anwendet, dessen Gewinne die tatsächliche wirtschaftliche Leistung nicht widerspiegeln. Der ausgewiesene Gewinn pro Aktie von ET ist in der Regel viel niedriger als der Cashflow, was dazu führt, dass Standard-Bewertungsmodelle, die auf dem Gewinnmultiplikator basieren, übermäßig harte Ergebnisse liefern.

Für Investoren sollte das Modell eher als Sensibilitätstest denn als Vorhersage betrachtet werden. ET lässt sich am besten anhand der Cashflow-Stabilität, der Vertriebsabdeckung und der langfristigen Volumentrends bewerten, die ein genaueres Bild des tatsächlichen Finanzprofils des Unternehmens vermitteln.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die Analysten sehen sich durch die Verbesserung der operativen Trends in den Kernsystemen von ET ermutigt. Die Crestwood-Anlagen stärken die Präsenz von ET in wichtigen Förderregionen, und die Verbesserung des NGL-Durchsatzes trägt weiterhin zur Stabilität der Margen bei. Das Management hat sich auch auf die Steigerung der Auslastung, die Verbesserung der Effizienz und die Aufrechterhaltung disziplinierter Vertragsstrukturen konzentriert.

Für die Anleger bedeuten diese Faktoren, dass das Unternehmen über mehrere Hebel verfügt, um den Cashflow zu schützen und seine Ausschüttung aufrechtzuerhalten, selbst wenn das Gesamtwachstum moderat bleibt.

Bären-Fall: Verschuldung und Gewinnsensitivität

ET hat immer noch einen höheren Verschuldungsgrad als von vielen Anlegern bevorzugt, was die Flexibilität einschränkt und die Bewertung beeinträchtigen kann. Das Ertragsprofil des Unternehmens ist volatiler als sein Cashflow, weshalb herkömmliche Bewertungsmodelle in Zeiten niedriger ausgewiesener EPS zu starken Abwärtsbewegungen neigen.

Der Wettbewerb in den wichtigsten Einzugsgebieten bleibt ebenfalls konstant, was zu einem anhaltenden Preis- und Mengendruck führt. Für die Anleger besteht das Risiko darin, dass der Cashflow von ET nicht schnell genug wächst, um den Verschuldungsgrad deutlich zu reduzieren, was die Fähigkeit der Aktie, im Laufe der Zeit wieder höher zu bewerten, einschränken könnte.

Ausblick für 2027: Was könnte ET wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten schlägt das Guided Valuation Model von TIKR einen Wert von 0 $/Aktie unter den aktuellen Inputs vor. Die Analysten selbst erwarten, dass ET in der Nähe von 22 $/Aktie gehandelt wird, was ein Aufwärtspotenzial von etwa 30 % gegenüber dem heutigen Kurs von 17 $/Aktie bedeutet.

Dieser erwartete Aufwärtstrend ist bescheiden und setzt bereits einen stabilen Betrieb, konsistente Volumentrends und eine verlässliche Cash-Generierung voraus. Um höhere Renditen zu erzielen, müsste ET ein schnelleres EBITDA-Wachstum erzielen, Crestwood effektiv integrieren und messbare Fortschritte bei der Reduzierung des Leverage machen. Ohne diese Verbesserungen wird die Ausschüttung weiterhin der dominierende Faktor für die Rendite sein.

Für Anleger bleibt ET eine stabile, ertragsorientierte Anlage mit Potenzial für langsame und maßvolle Wertsteigerungen. Die langfristigen Renditeaussichten hängen letztlich von der Fähigkeit des Unternehmens ab, die operative Dynamik in nachhaltige finanzielle Gewinne umzusetzen.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>