ONEOK Inc. (NYSE: OKE) wird nach einer schwierigen Phase, in der Sorgen um die Verschuldung und eine schwächere Stimmung die Aktie stark belasteten, um die 70 $/Aktie gehandelt. Trotz des Rückgangs ist OKE nach wie vor einer der größten Betreiber von Flüssiggasanlagen in den USA, der sich auf einen stabilen Cashflow und eine langfristige Nachfrage in seinem Pipelinenetz stützt.

Kürzlich hat ONEOK wichtige Erweiterungsarbeiten in seinen NGL-Systemen abgeschlossen und eine Verbesserung der Aktivitäten in mehreren seiner wichtigsten Betriebsregionen gemeldet. Das Management wies auch auf eine stärkere Nachfrage von Export-Hubs und nachgelagerten Kunden hin, was darauf hindeutet, dass die operative Dynamik zunimmt, auch wenn die Aktie dies noch nicht widerspiegelt. Diese Aktualisierungen deuten darauf hin, dass OKE in der Lage ist, seine Stabilität wiederzuerlangen, wenn die Rahmenbedingungen im Energiesektor wieder günstiger werden.

In diesem Artikel wird untersucht, wo ONEOK nach Ansicht der Wall Street-Analysten bis 2027 notieren könnte. Wir haben die Konsensziele und die Ergebnisse der Bewertungsmodelle zusammengetragen, um den potenziellen Kursverlauf der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf eine begrenzte Abwärtsbewegung hin

OKE wird bei rund 70 $/Aktie gehandelt, und die Analysten erwarten eine solide Erholung von den aktuellen Kursen. Das durchschnittliche Kursziel liegt bei $89/Aktie, was einem Aufwärtspotenzial von etwa 30 % entspricht. Damit liegt OKE fest in der Kategorie eines bedeutenden Aufwärtspotenzials, basierend auf den Erwartungen der Börse.

- Höchste Schätzung: $114/Aktie

- Niedrigste Schätzung: $72/Aktie

- Mittleres Kursziel: $89/Aktie

- Bewertungen: 8 Käufe, 5 Outperforms, 7 Holds

Für die Anleger ist die Botschaft klar und deutlich. Die Analysten halten OKE im Verhältnis zu seiner Ertragskraft für unterbewertet. Die starke Konzentration um das Ziel von 89 $ deutet darauf hin, dass der jüngste Ausverkauf nicht die Stabilität des zugrunde liegenden Geschäfts widerspiegelt. OKE wird in erster Linie als verlässlicher Cashflow-Generator gesehen, der durch eine konstante Geschäftstätigkeit langfristigen Wert freisetzen kann.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

OKE Wachstumsaussichten und Bewertung

Die Fundamentaldaten von OKE scheinen stabil zu sein und weisen einen deutlicheren Erholungspfad auf, als der jüngste Aktienkurs vermuten lässt. Die Margen sind stabil, die Volumina verbessern sich und das Bewertungsmodell deutet auf ein deutliches Aufwärtspotenzial hin, wenn sich die aktuellen Trends fortsetzen.

- Die Umsätze werden bis 2027 voraussichtlich um 19,4 % steigen.

- Die operativen Margen werden voraussichtlich bei 18,1 % bleiben.

- Die Aktien werden mit einem 12-fachen KGV gehandelt

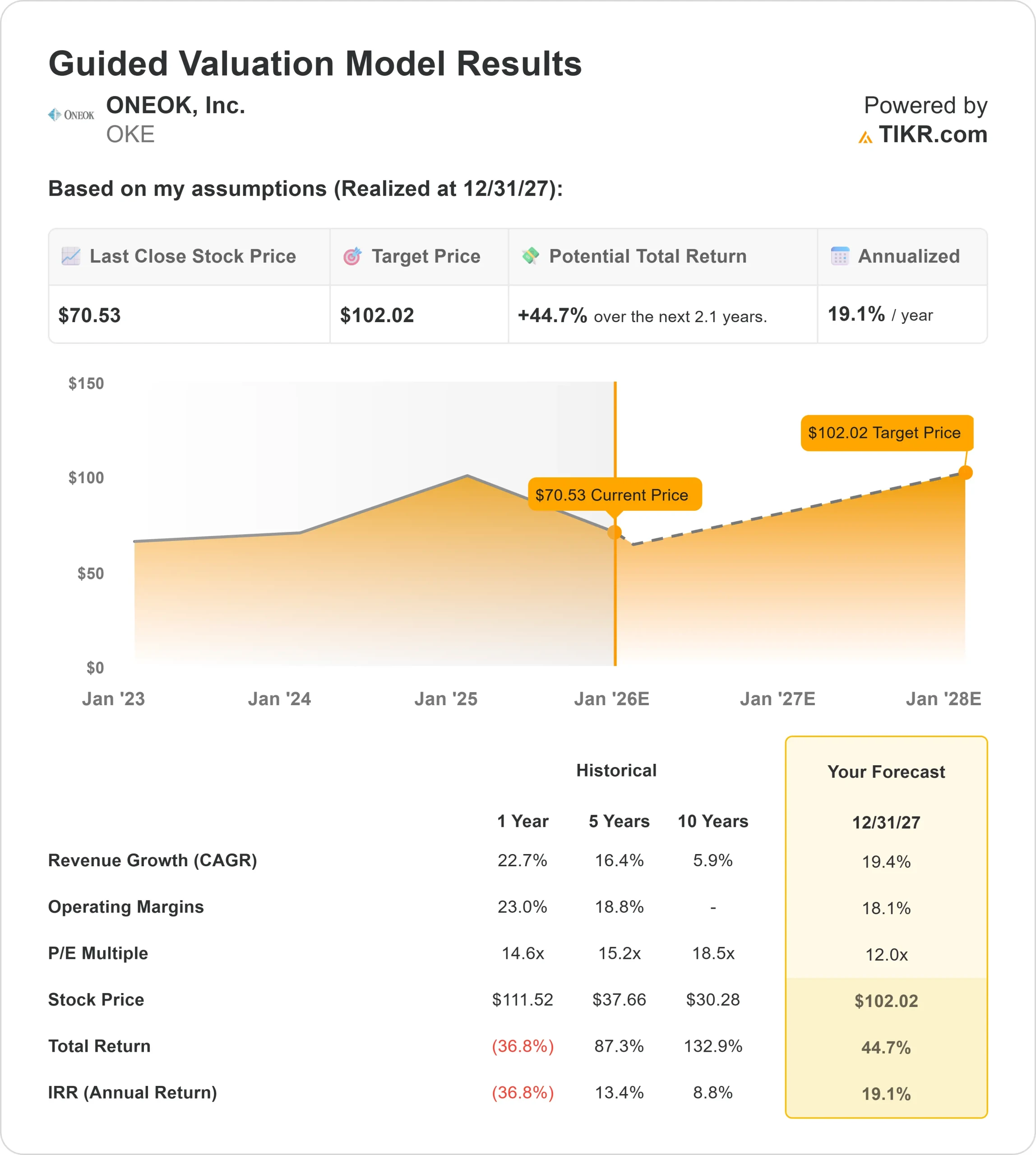

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 12-fachen P E bis 2027 einen Wert von 102 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 45% oder eine annualisierte Rendite von etwa 19%.

Diese Zahlen deuten darauf hin, dass OKE einen stetigen Wertzuwachs erzielen kann, ohne dass eine wesentliche Änderung der Bewertung erforderlich ist. Das Aufwärtspotenzial der Aktie wird durch eine Normalisierung der Erträge und eine Rückkehr zu einer gesünderen Betriebsdynamik und nicht durch aggressives Wachstum bestimmt.

Für Anleger ist OKE ein zuverlässiger Betreiber mit einer günstigen Bewertung. Das Unternehmen braucht kein schnelles Wachstum, damit die Aktie funktioniert, was den Weg zu langfristigen Renditen klarer macht, wenn Volumen und Margen konstant bleiben.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die Stimmung gegenüber OKE hat sich verbessert, da die Geschäftstätigkeit des Unternehmens Anzeichen für eine Stärkung aufweist. Eine höhere Auslastung der Pipelines, eine konstante Nachfrage von Kunden aus der Petrochemie und ein konstruktiverer Hintergrund für Erdgasflüssigkeiten haben die Anleger zuversichtlicher gestimmt. Das Unternehmen hat außerdem seine Pläne für den Ausbau der Infrastruktur vorangetrieben, was den Eindruck bestärkt, dass die langfristige Nachfrage nach seinen Anlagen intakt bleibt.

Für die Anleger sind diese Entwicklungen ein Zeichen dafür, dass das Geschäft besser läuft, als der Aktienkurs vermuten lässt. Die Langfristigkeit der Anlagen von OKE sorgt für Stabilität, und die zunehmende Aktivität verleiht der von den Analysten prognostizierten Erholung Glaubwürdigkeit.

Bärenfall: Hebelwirkung und Ausführungsrisiko

Trotz des sich verbessernden Hintergrunds ist OKE immer noch mit Risiken konfrontiert. Der Verschuldungsgrad ist im Vergleich zu anderen Unternehmen nach wie vor hoch, und das Unternehmen muss eine konsistente operative Leistung erbringen, um seine Erholung zu unterstützen. Jede Verlangsamung der Volumina oder betriebliche Rückschläge in wichtigen Systemen könnten die Ertragsstabilität in Frage stellen.

Für die Anleger besteht die Sorge darin, dass OKE bei einer Abschwächung der Bedingungen oder einer nachlassenden Ausführung Schwierigkeiten haben könnte, das vom Bewertungsmodell implizierte Renditeprofil zu erreichen. Das Aufwärtspotenzial der Aktie ist weiterhin an einen stabilen Betrieb und Fortschritte bei der Verbesserung der Bilanz gebunden.

Ausblick für 2027: Was könnte ONEOK wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR davon aus, dass ONEOK bis 2027 bei 102 $/Aktie notieren könnte. Dies entspricht einem Aufwärtspotenzial von etwa 45 % gegenüber dem aktuellen Kurs oder einer annualisierten Rendite von etwa 19 %.

Diese Prognose ist zwar konstruktiv, geht aber bereits von einer Rückkehr zu stabilen Erträgen und einem konstanten Durchsatz aus. Um eine stärkere Aufwärtsentwicklung zu erzielen, müsste OKE die Nachfragetrends weiter verbessern, eine bessere Kapitaldisziplin an den Tag legen und die Bedingungen in der Branche verbessern. Ohne diese Faktoren sollten die Anleger eher mit einer stetigen und zuverlässigen Wertsteigerung rechnen als mit einem schnellen Anstieg.

Für die Anleger ist ONEOK ein günstiger und langlebiger Midstream-Betreiber mit einer Bewertung, die die zugrunde liegende Ertragskraft nicht vollständig widerspiegelt. Wenn das Unternehmen sein Margenprofil und seine operative Konsistenz beibehält, scheint der Weg zurück in den 100-US-Dollar-Bereich machbar zu sein.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wirkliche Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>