Wichtigste Erkenntnisse:

- Konvergenz-Strategie: 41 % der Glasfaserkunden nutzen auch AT&T-Mobilfunk, was zu geringerer Abwanderung und höherem Lebenszeitwert führt

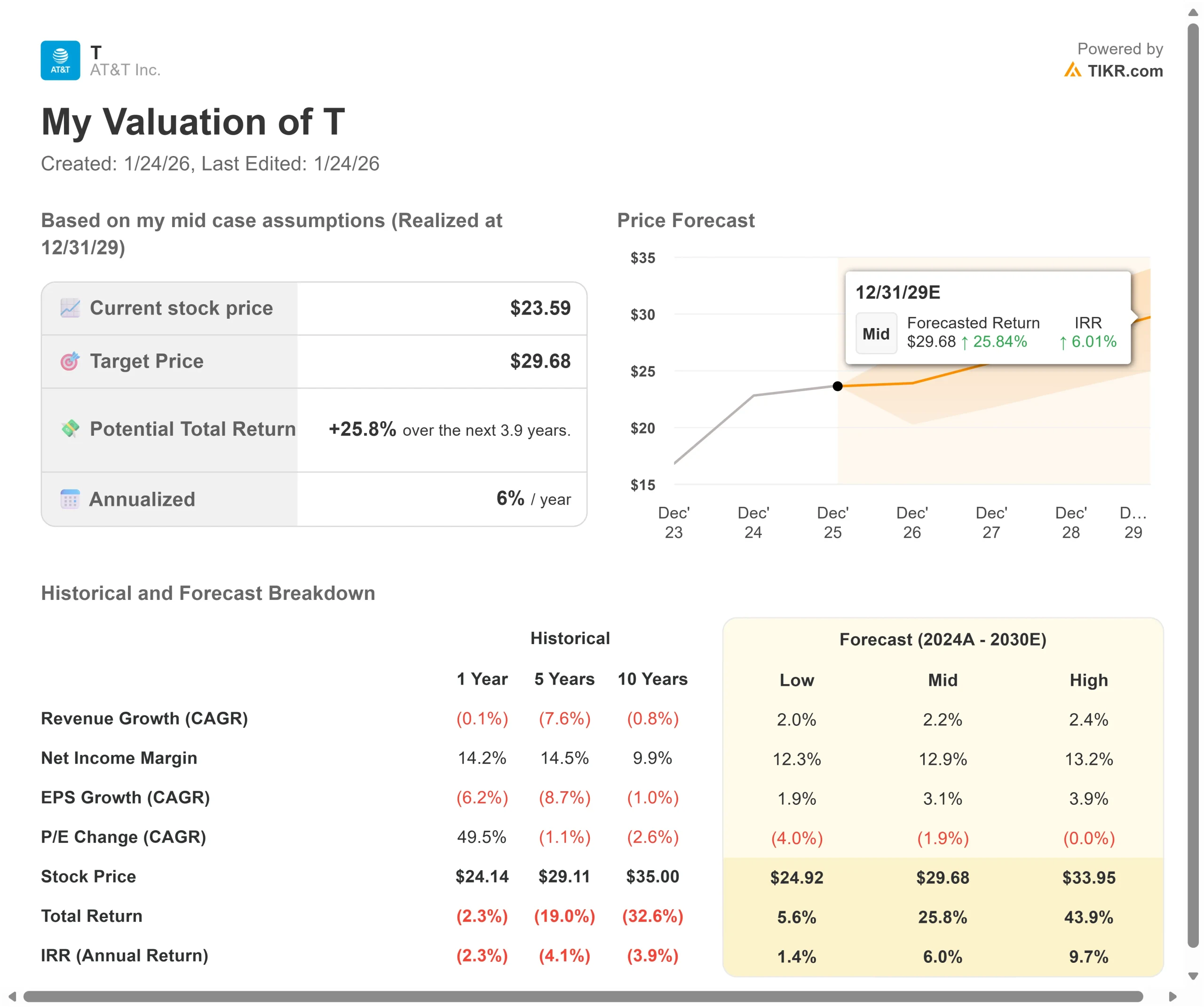

- Kursprognose: Basierend auf der aktuellen Ausführung könnte die Aktie bis Dezember 2029 $30 erreichen

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 26 % gegenüber dem aktuellen Kurs von 24 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 3,9 Jahren ein jährliches Wachstum von etwa 6 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

AT&T(T) hat soeben die höchsten Breitbandzugänge seit über 8 Jahren verzeichnet. Das Unternehmen hat im 3. Quartal mehr als 550.000 Glasfaser- und Internet-Air-Abonnenten hinzugewonnen und damit seine Leistung von vor einem Jahr übertroffen.

CEO John Stankey verfolgt eine gezielte Konvergenzstrategie, bei der die Kunden sowohl drahtlose als auch private Internetdienste abonnieren. Diese gebündelten Beziehungen generieren höhere Umsätze und weisen eine deutlich geringere Fluktuation auf als Kunden mit nur einem Produkt.

Die Ergebnisse sprechen für sich.

- AT&T hat bis zum dritten Quartal 31 Millionen Standorte mit Glasfaseranschlüssen ausgestattet und erwartet, bis 2030 über 60 Millionen zu erreichen.

- Die EBITDA-Margen im Consumer Wireline-Bereich stiegen im Jahresvergleich um 350 Basispunkte, was zu einem EBITDA-Wachstum von 15 % führte.

- Mit den strategischen Akquisitionen von EchoStar (Frequenzen) und Lumen (Glasfaserkapazitäten), die Anfang 2026 abgeschlossen werden, positioniert sich AT&T als führender Anbieter von Konnektivitätsdiensten für Endkunden bis zum Ende des Jahrzehnts.

Trotz des stagnierenden oder negativen Umsatzwachstums in den letzten Jahren wird die AT&T-Aktie zu einem Kurs von 24 US-Dollar gehandelt und bietet Anlegern, die den Glasfaserausbau des Unternehmens und die Chancen im Bereich der drahtlosen Festnetztelefonie erkannt haben, viel Potenzial.

Was das Modell für die AT&T-Aktie aussagt

Wir haben AT&T unter dem Gesichtspunkt seiner Transformation von einem alten Telekommunikationsunternehmen zu einem modernen Konnektivitätsanbieter mit Schwerpunkt auf Glasfaser und Konvergenz analysiert.

Das Unternehmen wendet sich methodisch von der veralteten Kupferinfrastruktur ab und investiert in den Glasfaserausbau und 5G-Mobilfunk. Mit einer Durchdringung von nur 41 % der Glasfaserhaushalte mit drahtlosen Diensten verfügt AT&T über erheblichen Spielraum für den Ausbau konvergenter Beziehungen.

Die Übernahme des EchoStar-Spektrums wird bis Mitte November fast zwei Drittel der US-Bevölkerung abdecken und den Ausbau des Internet-Luftverkehrs beschleunigen. Die Glasfaserkapazitäten von Lumen werden die Märkte vergrößern, in denen AT&T bisher nicht präsent war.

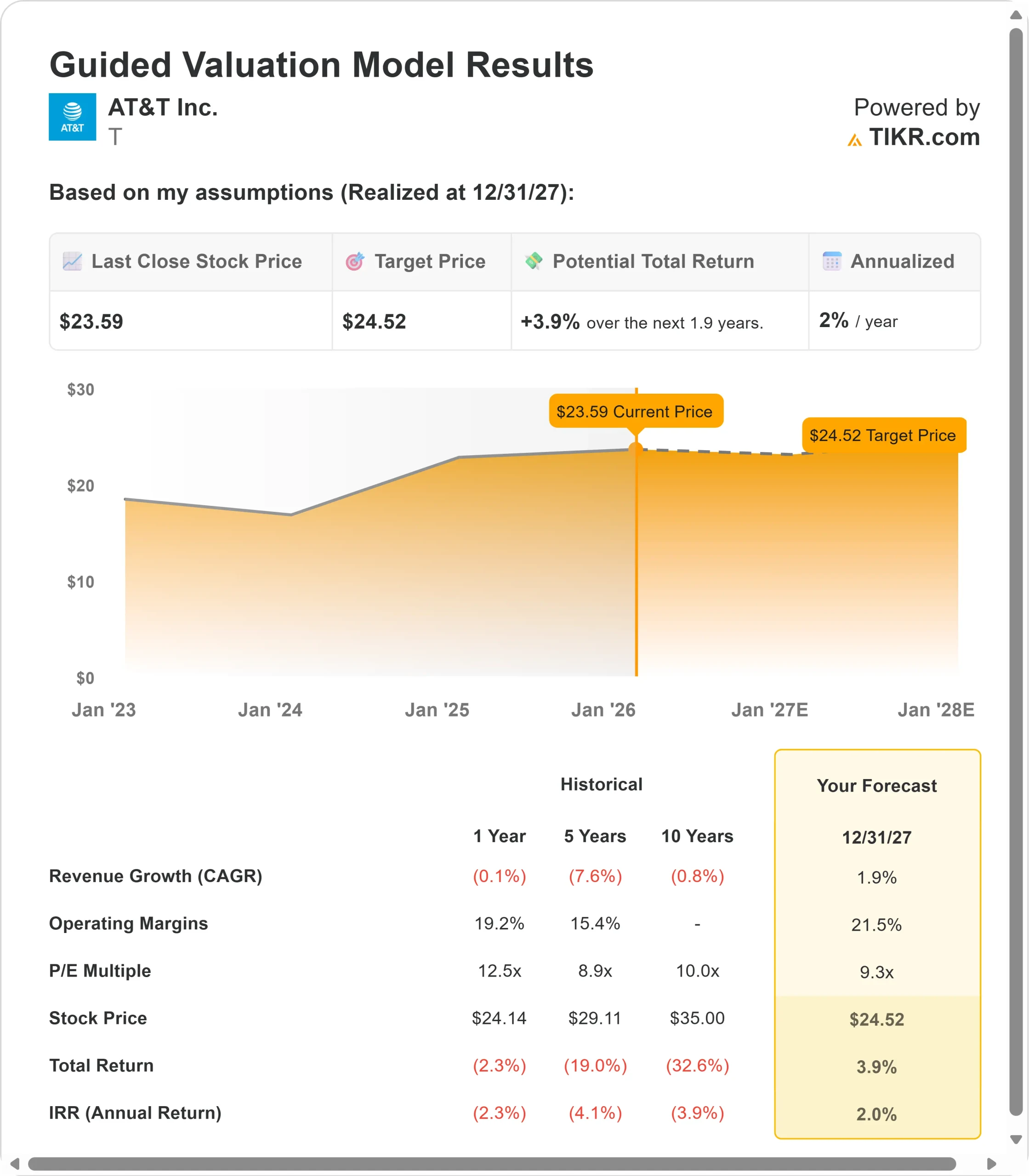

Bei einem prognostizierten jährlichen Umsatzwachstum von 1,9 % und einer operativen Marge von 21,5 % geht unser Modell davon aus, dass die Aktie innerhalb von 1,9 Jahren auf 25 $ steigen wird. Dabei wird ein Kurs-Gewinn-Verhältnis von 9,3 zugrunde gelegt.

Dies entspricht einer Verringerung des aktuellen Kurs-Gewinn-Verhältnisses von AT&T von 10,9x. Da das Unternehmen in den Ausbau des Glasfasernetzes und die Bereitstellung von Frequenzen investiert, während es gleichzeitig die Rückgänge bei den Altlasten bewältigt, steht das KGV kurzfristig unter Druck. Eine nachhaltige Margenausweitung und eine Verbesserung der Umsatztrends sollten jedoch eine allmähliche Erholung des Kurses unterstützen.

Der wahre Wert liegt in der Umsetzung des Konvergenzkonzepts und der Vollendung des Übergangs zu einem vereinfachten Geschäftsmodell mit höheren Margen.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die T-Aktie verwendet:

1. Ertragswachstum: 1,9

Die Wachstumsstory von AT&T konzentriert sich darauf, alte, rückläufige Dienste durch den Ausbau von Glasfaser- und Mobilfunkangeboten zu ersetzen.

Glasfaserausbau: Das Unternehmen hat im 3. Quartal 10 Millionen Premium-Glasfaserabonnenten erreicht und damit seine Basis in weniger als 5 Jahren mehr als verdoppelt. Die Glasfasereinnahmen stiegen im Jahresvergleich um 16,8 %. Der Weg zu 60 Millionen Standorten bis 2030 schafft eine mehrjährige Startbahn für das Kundenwachstum.

Konvergenzökonomie: Mehr als 41 % der Glasfaserhaushalte haben auch ein AT&T-Mobilfunkabonnement, 180 Basispunkte mehr als im Vorjahr. Diese konvergenten Kunden weisen die geringste Abwanderung und den höchsten Lebenszeitwert auf. CFO Pascal Desroches merkte an, dass die Konvergenz zwar anfänglich den ARPU durch Bündelungsrabatte unter Druck setzt, jedoch zu höheren Gesamteinnahmen aus dem Service führt.

Beschleunigung im Festnetzbereich: AT&T hat im 3. Quartal 270.000 Internet-Air-Kunden hinzugewonnen, doppelt so viele wie im Vorjahreszeitraum. Mehr als die Hälfte der Internet Air-Kunden entscheiden sich auch für AT&T als Mobilfunkanbieter. Die Bereitstellung des EchoStar-Spektrums wird die adressierbaren Märkte im Jahr 2026 erheblich erweitern.

Stabilisierung der drahtgebundenen Geschäftskunden: Die fortschrittlichen Konnektivitätsdienste (Glasfaser und Festnetz) wuchsen im 3. Quartal um 6 % im Vergleich zum Vorjahr und beschleunigten sich damit gegenüber 3,5 % im 2. Dieses Wachstum gleicht die Rückgänge bei den älteren Diensten aus, die nach Einschätzung des Managements moderat ausfallen werden.

2. Operative Margen: 21,5%

AT&T steigert seine Margen und investiert gleichzeitig in Wachstum.

Aktuelle Leistung: Das bereinigte EBITDA wuchs um 2,4 %, die Margen stiegen um 30 Basispunkte und erreichten einen neuen Höchststand. Die Margen im Bereich Consumer Wireline stiegen um 350 Basispunkte aufgrund des Umsatzwachstums im Glasfaserbereich und der Senkung der Kupferkosten.

Verbesserte Kostenstruktur: Da die Kupferinfrastruktur vom Netz genommen wird, entfallen bei AT&T Wartungskosten und Stromkosten. Die Modernisierung des Mobilfunknetzes, die im Wesentlichen bis Ende 2027 abgeschlossen sein wird, wird weitere Effizienzsteigerungen ermöglichen.

Vorteile der Akquisition: Durch die Übernahme von Lumen werden hochwertige Glasfaserkapazitäten zu einem attraktiven Preis erworben. Durch das EchoStar-Spektrum wird kapazitätsbezogenes Kapital aufgeschoben und gleichzeitig ein Wachstum der Großhandelseinnahmen ermöglicht, da Boost-Kunden auf das AT&T-Netz migrieren.

3. Exit P/E Multiple: 9,3x

Der Markt bewertet AT&T derzeit mit dem 10,9-fachen des Gewinns. Wir gehen davon aus, dass sich der Multiplikator während unseres Prognosezeitraums auf 9,3x verringert.

Spiegelt die Übergangsphase wider: Das KGV von AT&T betrug im vergangenen Jahr durchschnittlich 12,5x und 10,0x über 10 Jahre. Der niedrigere Multiplikator berücksichtigt den anhaltenden Gegenwind durch den Rückgang der alten Dienste und die Konkurrenz auf den Mobilfunkmärkten.

Langfristiges Potenzial unterbewertet: Mit zunehmender Glasfaserdurchdringung und steigenden Konvergenzraten sollte AT&T einen höheren Multiplikator erzielen. Das Unternehmen rechnet mit einem jährlichen freien Cashflow von fast 16 Mrd. USD, hält eine starke Marktposition und investiert strategisch in zukünftige Wachstumsplattformen.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Etablierte Telekommunikationsunternehmen sind mit technologischen Veränderungen und Wettbewerbsdruck konfrontiert. Hier sehen Sie, wie sich die AT&T-Aktie unter verschiedenen Szenarien bis Dezember 2029 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 2,0 % verlangsamt und die Margen auf 12,3 % sinken, bietet die Aktie immer noch eine jährliche Rendite von 1,4 %.

- Mittlerer Fall: Bei einem Wachstum von 2,2 % und Margen von 12,9 % erwarten wir eine jährliche Rendite von 6,0 %.

- High Case: Wenn sich die Konvergenz beschleunigt und AT&T die Margen von 13,2 % bei einem Wachstum von 2,4 % beibehält, könnte die jährliche Rendite 9,7 % erreichen.

Sehen Sie, was Analysten derzeit über die T-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung des Glasfaserausbaus, den Erfolg bei der Migration von Kupferkunden und die Wettbewerbsdynamik im Mobilfunk wider.

Im unteren Fall verlangsamen die Kabelkonkurrenten die Glasfaserdurchdringung, oder der Preisdruck im Mobilfunk nimmt zu.

Im oberen Fall gelingt die Integration von Lumen früher als geplant, Internet Air skaliert schneller mit neuen Frequenzen und das Wachstum konvergenter Kunden beschleunigt sich deutlich.

Wie viel Aufwärtspotenzial hat die AT&T-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!