Wichtige Erkenntnisse:

- Führend in der Elektrophysiologie: Die EP-Umsätze stiegen im 3. Quartal um 63%, wobei FARAPULSE über 500.000 Patienten behandelte und einen Anteil am gesamten EP-Markt eroberte.

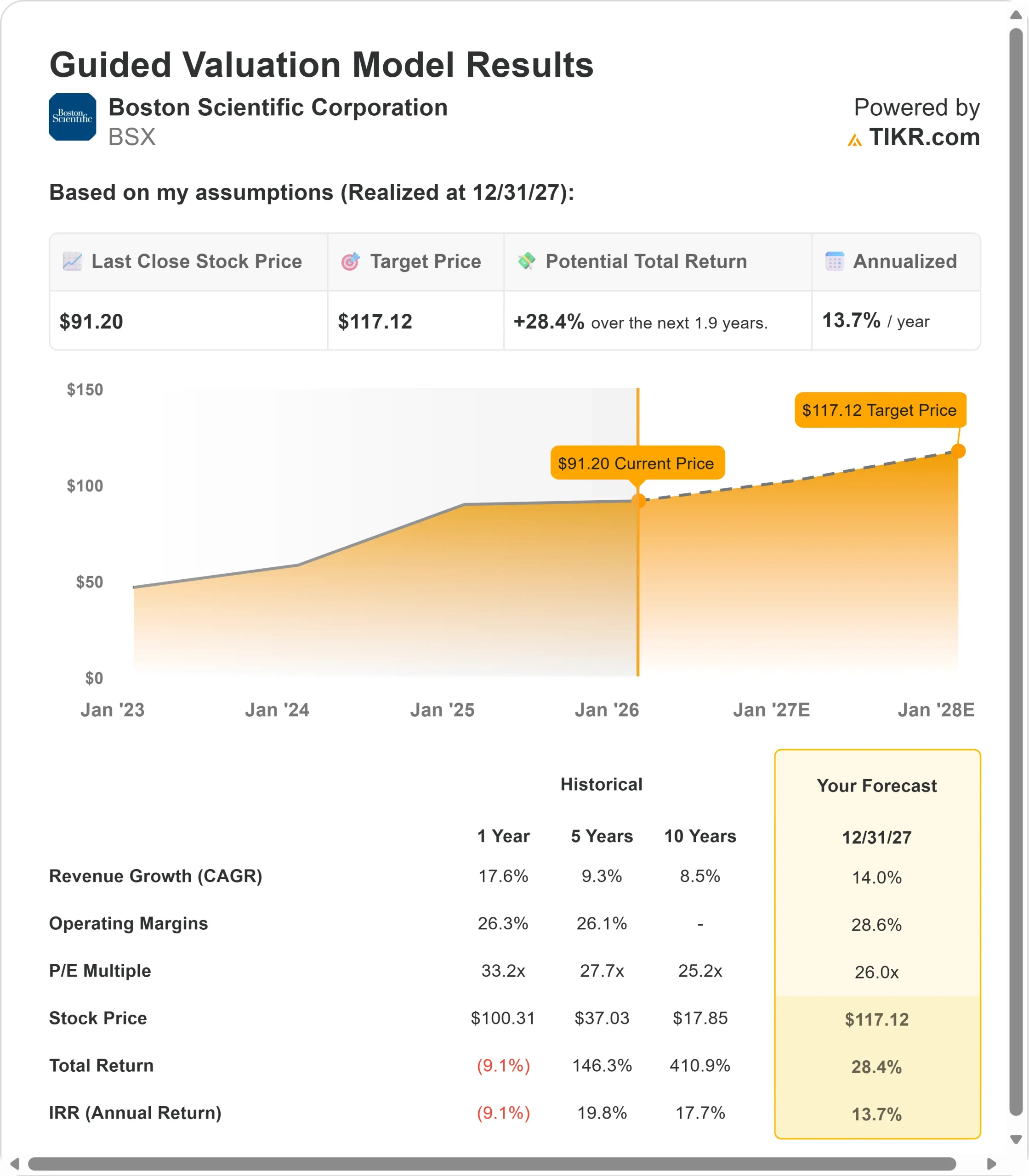

- Kursprognose: Bei der derzeitigen Dynamik könnte die Aktie bis Dezember 2027 $ 117 erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 28 % gegenüber dem aktuellen Kurs von 91 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 1,9 Jahren ein jährliches Wachstum von etwa 14 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Boston Scientific(BSX) hat gerade ein weiteres Quartal vorgelegt, das die Erwartungen auf der ganzen Linie übertraf. Der organische Q3-Umsatz wuchs um 15% und übertraf damit das obere Ende der Prognose von 12%-14%. Das bereinigte EPS von $0,75 wuchs um 19% und übertraf damit ebenfalls die Erwartungen. Aber die wahre Geschichte liegt in zwei Geschäftsbereichen, die ihre Märkte neu definieren: Elektrophysiologie und WATCHMAN.

- Die Umsätze im Bereich der Elektrophysiologie stiegen um 63 %, da FARAPULSE seinen Siegeszug fortsetzt: Mehr als 500.000 Patienten wurden behandelt, und einer von drei Kunden nutzt jetzt das integrierte OPAL-Mapping-System.

- WATCHMAN verzeichnete ein herausragendes Wachstum von 35 % und übertraf die Marke von 600.000 behandelten Patienten, wobei etwa 25 % der Eingriffe in den USA inzwischen gleichzeitig mit einer Ablation durchgeführt werden - und diese Zahl könnte sich bis 2028 verdoppeln.

- Das Unternehmen erhöhte die Prognose für das organische Wachstum im Gesamtjahr auf 15,5 % und die Prognose für den bereinigten Gewinn je Aktie auf 3,02 bis 3,04 US-Dollar, was einem Wachstum von 20 bis 21 % entspricht.

Trotz dieser Dynamik mit einem Anstieg der operativen Margen um 80 Basispunkte auf 28 % und einem erwarteten freien Cashflow von 3,5 Mrd. USD wird die BSX-Aktie mit 91 USD gehandelt und bietet Anlegern, die die kategoriebildenden Innovationen des Unternehmens verstehen, ein Aufwärtspotenzial.

Was das Modell für die Boston Scientific-Aktie aussagt

Wir haben die Boston Scientific-Aktie vor dem Hintergrund der Vision von CEO Mike Mahoney analysiert, "der Marktanteilsführer zu sein, nicht nur im Bereich PFA, sondern im gesamten EP-Markt", und gleichzeitig die 20-prozentige Marktwachstumsrate von WATCHMAN in den kommenden Jahren zu steigern.

Das Unternehmen setzt eine differenzierte Wachstumsstrategie um.

- FARAPULSE vereinfacht die Arbeitsabläufe bei der Ablation von Vorhofflimmern mit durchweg reproduzierbaren Ergebnissen, die in der FARADISE-Studie nachgewiesen wurden.

- WATCHMAN durchdringt die 5 Millionen indizierten Patienten durch begleitende Verfahren, bevorstehende Daten der CHAMPION-Studie in H1 2026 und die nächste Generation von WATCHMAN Elite, die für Ende 2027 erwartet wird.

- In der Zwischenzeit sorgen Geschäftsbereiche wie die interventionelle Kardiologie mit AGENT DCB, periphere Interventionen und die Neuromodulation mit der bevorstehenden Übernahme von Nalu für diversifiziertes Wachstum.

Bei einem prognostizierten jährlichen Umsatzwachstum von 14 % und einer operativen Marge von 28,6 % prognostiziert unser Modell, dass die Aktie innerhalb von 1,9 Jahren auf 117 $ steigen wird. Dabei wird von einem Kurs-Gewinn-Verhältnis von 26x ausgegangen.

Das bedeutet eine Verringerung des aktuellen Kurs-Gewinn-Verhältnisses von Boston Scientific von 27,5x. Da das Unternehmen in großem Umfang in die EP-Infrastruktur investiert, die Übernahme von Nalu Medical abschließt und den jährlichen tariflichen Gegenwind in Höhe von ca. 100 Mio. $ auffängt, ist eine gewisse Kompression des Multiplikators angemessen.

Der wirkliche Wert ergibt sich aus dem anhaltenden, über dem Markt liegenden Wachstum des gesamten Portfolios und der fortgesetzten Margenexpansion.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die BSX-Aktie verwendet:

1. Umsatzwachstum: 14%

Der Wachstumsmotor von Boston Scientific zündet in mehreren Kategorien mit differenzierten Innovationen.

Dominanz der Elektrophysiologie: EP wuchs um 63% mit FARAPULSE als führender PFA-Technologie. Es wird erwartet, dass die weltweite PFA-Durchdringung 2025 bei 50 % liegt und bis 2028 80 % erreichen wird.

Das Unternehmen bringt bis Jahresende FARAPOINT für komplexe Patienten auf den Markt und hat die OPTIMIZE-Studie zur Untersuchung von Cortex AI bei persistierendem Vorhofflimmern begonnen.

Mit einem Drittel der Kunden, die jetzt die integrierte OPAL-Kartierung nutzen, wird das Ökosystem immer stärker.

WATCHMAN Marktentwicklung: Mit einem Wachstum von 35 % und 600.000 behandelten Patienten ist WATCHMAN noch weit davon entfernt, die 5 Millionen indizierten Patienten zu durchdringen.

Die begleitenden Verfahren mit FARAPULSE beschleunigen die Akzeptanz schneller als erwartet. Die Daten der CHAMPION-Studie in H1 2026 dürften die Indikationen erweitern, während die Einführung von WATCHMAN Elite Ende 2027 einen weiteren Katalysator darstellt.

Die Geschäftsleitung ist mit einem Markt-CAGR von 20 % für die kommenden Jahre zufrieden.

Interventionelle Kardiologie Transformation: Das Segment wuchs um 23%, angetrieben durch den AGENT Drug-Coated Balloon in den USA, der nun ab dem 1. Oktober von der New Technology Add-on Payment profitiert.

Die STANCE-Studie, in der AGENT bei de novo-Läsionen untersucht wird, könnte zu einer Verdoppelung der indizierten Population führen. SEISMIQ IVL zur Behandlung der Herzkranzgefäße wird voraussichtlich Anfang 2027 auf den Markt kommen, nachdem die FRACTURE-Studie im ersten Quartal 2026 abgeschlossen wurde.

Stärke des diversifizierten Portfolios: China wuchs im mittleren Zehnerbereich trotz erheblichem VBP-Gegenwind in der Peripherie, was zeigt, dass das Team in der Lage ist, den Preisdruck durch Innovationen auszugleichen.

Die jüngste NMPA-Zulassung für WATCHMAN FLX Pro und die wachsende EP-Präsenz stärken das Vertrauen in ein anhaltendes Wachstum im mittleren Zehntelbereich in China. Die Endoskopie wuchs um 9 %, die Neuromodulation um 9 % und die peripheren Eingriffe um 16 % im operativen Geschäft.

2. Operative Margen: 28,6%

Boston Scientific arbeitet mit einer branchenführenden Margenexpansion und reinvestiert gleichzeitig in Wachstum.

Aktuelle Leistung: Im 3. Quartal konnte die operative Marge um 80 Basispunkte auf 28% gesteigert werden, was auf eine starke Umsatzsteigerung und einen vorteilhaften Produktmix zurückzuführen ist. Für das Gesamtjahr wird nun eine Margenausweitung um 100 Basispunkte erwartet, trotz tariflicher Gegenwinde in Höhe von 100 Millionen US-Dollar.

Rückenwind für die Bruttomarge: Die bereinigte Bruttomarge erreichte 71 %, 60 Basispunkte mehr als im Vorjahr. Die Verbesserung ergab sich aus einem vorteilhaften Mix aus wachstums- und margenstarken Geschäften wie EP und WATCHMAN, die die Auswirkungen der Zölle ausglichen. Das Management erwartet für das Gesamtjahr eine leichte Verbesserung der Bruttomarge.

Strategische Reinvestition: Das Unternehmen strebt eine jährliche Steigerung der operativen Marge um etwa 50 Basispunkte bis 2028 an. Die F&E-Ausgaben in Höhe von 9 % bis 10 % stellen eine Investition auf hohem Niveau dar, die die Innovationspipeline unterstützt. Das Unternehmen hält das Tempo der Margenausweitung bewusst niedrig, um Wachstumsinitiativen zu finanzieren.

3. Exit P/E Multiple: 26x

Der Markt bewertet Boston Scientific derzeit mit 27,5x Gewinn. Wir haben das 26-fache als Exit-Multiple gewählt, um konservativ zu bleiben.

Leichter Rückgang gegenüber dem aktuellen Kurs: Das KGV von Boston Scientific betrug im vergangenen Jahr durchschnittlich 33,2x und über 5 Jahre 27,7x. Der aktuelle Multiplikator spiegelt eine starke Umsetzung und ein differenziertes Wachstum wider, aber eine gewisse Kompression ist angemessen, da das Geschäft skaliert und wachstumsstarke Kategorien wie EP härteren Vergleichen ausgesetzt sind.

Qualitätsprämie gerechtfertigt: Boston Scientific verdient einen Aufschlag auf den Durchschnitt der Medtech-Unternehmen aufgrund des organischen Wachstums von 15,5 % (deutlich über dem Marktwachstum von 9 %), der operativen Margen von 28 % mit einem jährlichen Wachstum von 100 Basispunkten, der klaren Führungsposition in den Bereichen EP und WATCHMAN mit sich ausweitenden Wettbewerbsgräben und der disziplinierten Kapitalallokation, die einen freien Cashflow von 3,5 Mrd. USD mit einer Umwandlung von 70-80 % generiert.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

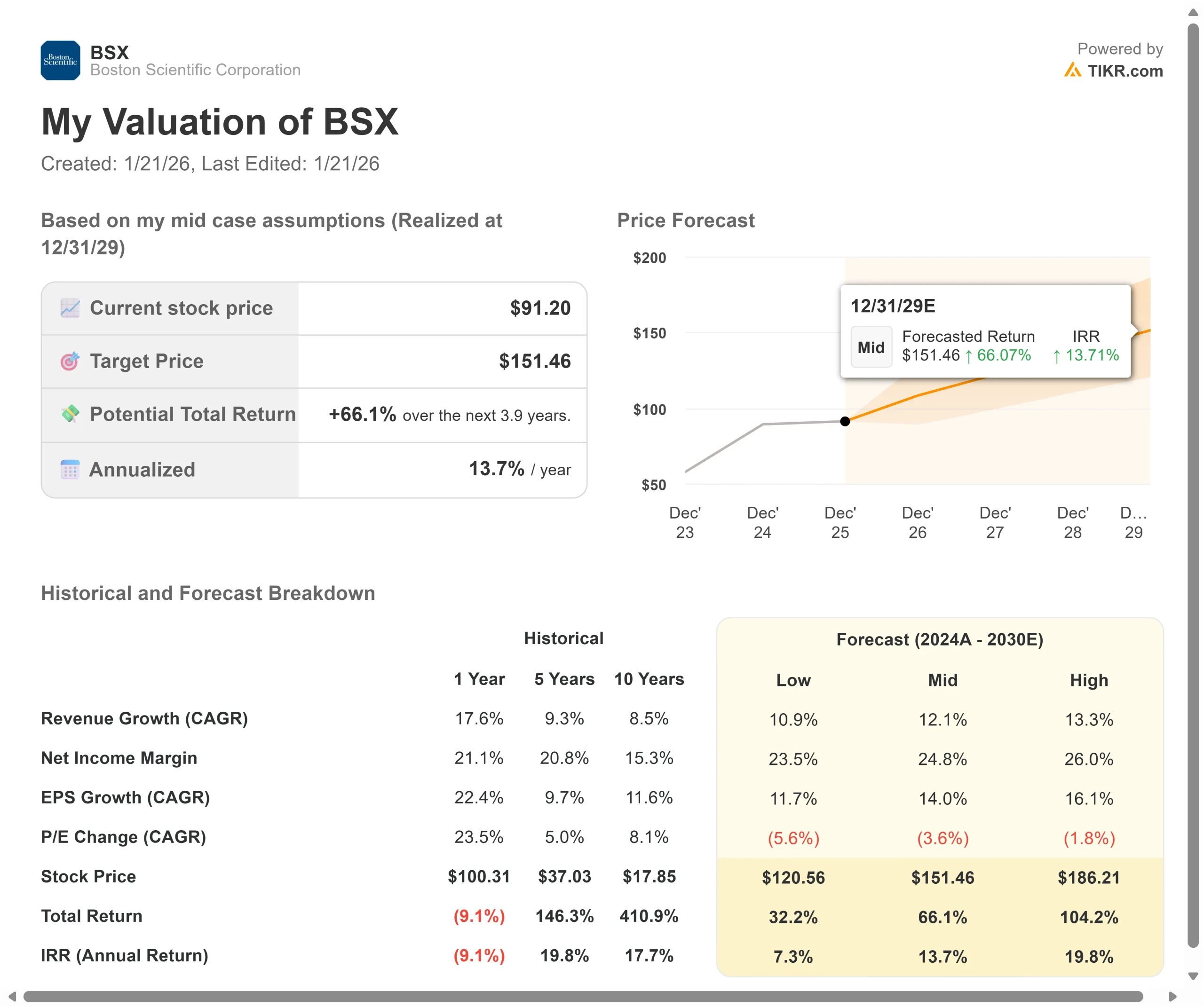

Die Märkte für medizinische Geräte sind mit Wettbewerbs- und Regulierungsrisiken konfrontiert. Im Folgenden wird dargestellt, wie sich die Aktie von Boston Scientific unter verschiedenen Szenarien bis Dezember 2027 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 10,9 % verlangsamt und die Margen auf etwa 24 % sinken, bietet die Aktie immer noch eine jährliche Rendite von 7,3 %.

- Mittlerer Fall: Bei einem Wachstum von 12,1 % und Margen von 25 % (unsere Basisannahmen umgerechnet in Nettogewinnmargen) erwarten wir eine jährliche Rendite von 13,7 %.

- High Case: Wenn die CHAMPION-Daten zu einer schnelleren Einführung von WATCHMAN führen und Boston Scientific bei einem Wachstum von 13,3 % eine Marge von 26 % beibehält, könnte die jährliche Rendite 19,8 % erreichen.

Sehen Sie, was Analysten derzeit über die BSX-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt unterschiedliche Ergebnisse der CHAMPION-Studie, die Dynamik des EP-Wettbewerbs durch die Einführung von PFA-Technologien durch andere Unternehmen und die Umsetzung der Auffrischung der DENALI-CRM-Plattform im Zeitraum von 2026 bis 2028 wider.

Im unteren Fall gewinnt die Konkurrenz Anteile im EP, oder CHAMPION gelingt es nicht, die WATCHMAN-Indikationen sinnvoll zu erweitern.

Im oberen Fall beschleunigt sich die Akzeptanz von Begleitmedikamenten weiter, AGENT erobert einen bedeutenden Anteil an koronarer DCB, bevor die Konkurrenz eintrifft, und die Übernahme von Nalu eröffnet ein beträchtliches Wachstum bei der peripheren Nervenstimulation.

Wie viel Aufwärtspotenzial hat die Boston Scientific-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!