Wichtigste Erkenntnisse:

- Integrationsdynamik: Die 35-Milliarden-Dollar-Übernahme von Discover führt zu den erwarteten Synergien und eröffnet strategische Wachstumschancen.

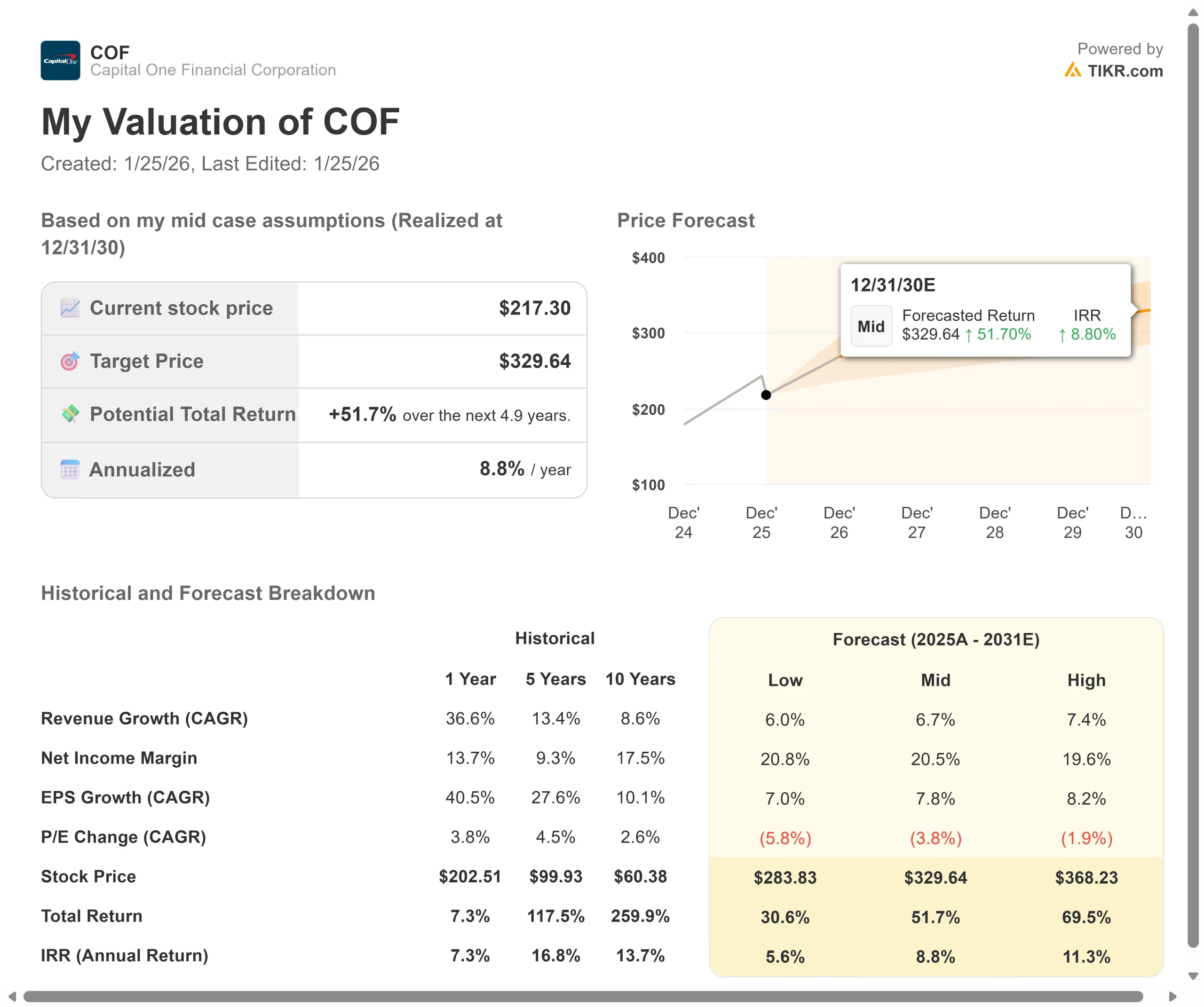

- Kursprognose: Auf der Grundlage der Fundamentalanalyse könnte die COF-Aktie bis Dezember 2030 329 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 52 % gegenüber dem heutigen Kurs von 217 $.

- Jährliche Rendite: Anleger könnten in den nächsten 4,9 Jahren ein jährliches Wachstum von etwa 9 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Capital One(COF) schloss mit der Übernahme von Discover Financial eines der transformativsten Bankgeschäfte des Jahres 2025 ab und schuf damit ein Kraftpaket im Zahlungsverkehr und im Bankwesen. Das Unternehmen betreibt nun eines von nur vier Zahlungsnetzwerken in den USA und verfügt über das drittgrößte Kreditkartengeschäft für kleine Unternehmen.

- Die Ergebnisse des vierten Quartals zeigen, dass die Strategie aufgeht. Der Umsatz stieg im Vergleich zum Vorjahr um 58 %, und das kombinierte Unternehmen erzielte einen Quartalsgewinn von 2,1 Mrd. US-Dollar.

- Vielleicht noch wichtiger ist, dass CEO Richard Fairbank eine Vereinbarung über die Übernahme von Brex im Wert von 5,15 Milliarden Dollar bekannt gab, die den Vorstoß von Capital One in die Bereiche Unternehmenszahlungen und Ausgabenmanagement beschleunigt.

Das Unternehmen hat allein im vierten Quartal durch Rückkäufe 2,5 Milliarden Dollar an die Aktionäre zurückgegeben und wird derzeit mit 217 Dollar gehandelt.

Dies ist eine Chance für Anleger, die den Wandel von Capital One von einer traditionellen Bank zu einer integrierten Zahlungsplattform verstehen.

Was das Modell über die Capital One-Aktie aussagt

Wir haben Capital One unter dem Gesichtspunkt seiner Entwicklung zu einem Vollsortimenter im Bank- und Zahlungsverkehrsbereich analysiert. Die Übernahme von Discover brachte eine unmittelbare Skalierung mit sich, indem sie ein Zahlungsnetzwerk und eine Einlagenbasis hinzufügte und gleichzeitig Cross-Selling-Möglichkeiten in allen Verbraucher- und Geschäftssegmenten schuf.

Das Unternehmen verfolgt mehrere Wachstumsvektoren gleichzeitig. Im Premium-Segment der Verbraucherkarten verzeichnet Capital One sein stärkstes Wachstum bei den ausgabefreudigen Kunden.

Das nationale Privatkundengeschäft expandiert weiterhin organisch und wird nun durch das Einlagengeschäft von Discover verstärkt. Auf der kommerziellen Seite bringt Brex ein modernes technisches Paket und Kapazitäten für Unternehmenskarten mit.

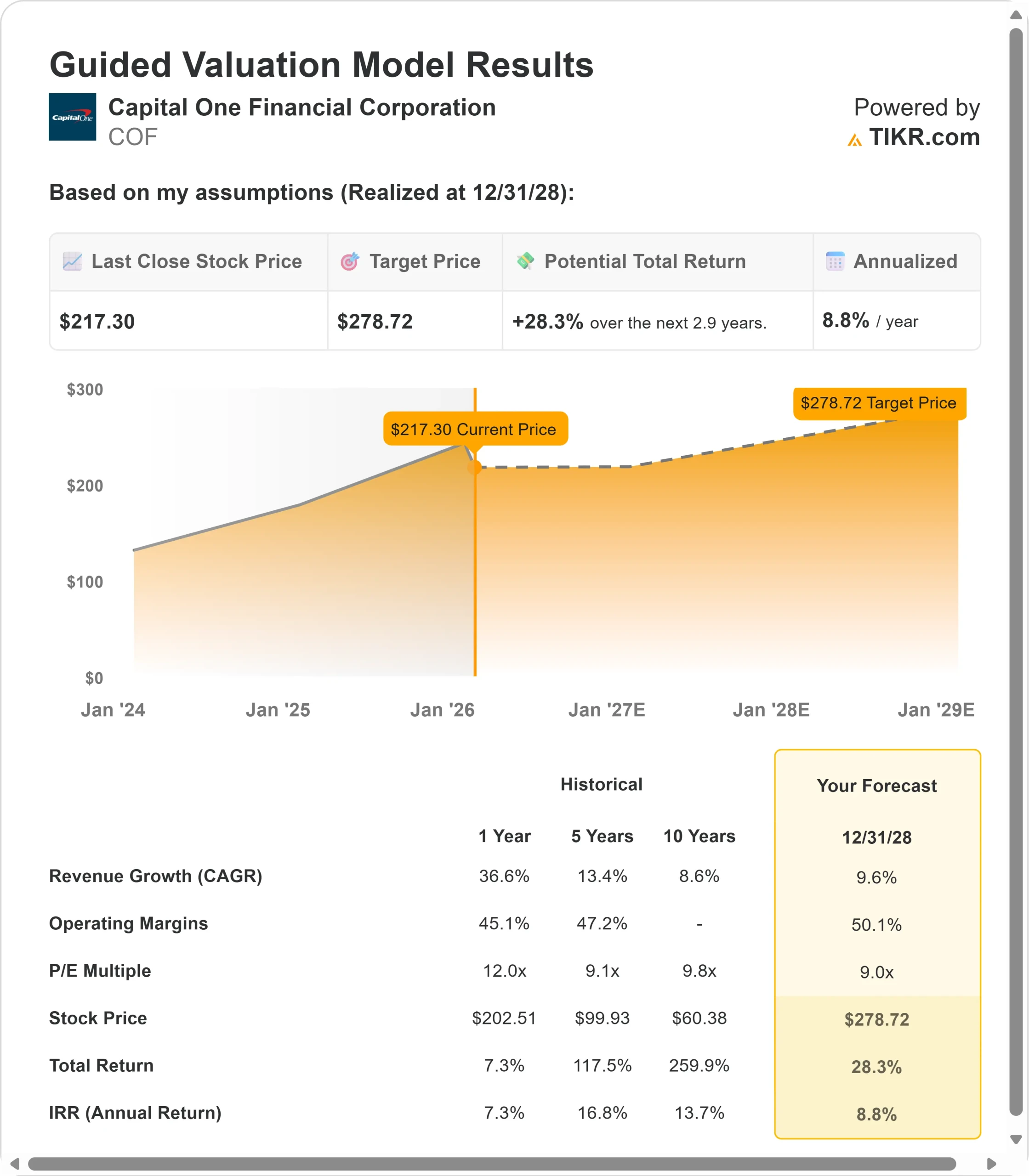

Bei einem prognostizierten jährlichen Umsatzwachstum von 9,6 % und einer operativen Marge von 50,1 % geht unser Modell davon aus, dass die Aktie innerhalb von 2,9 Jahren auf 279 $ steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 9,0x voraus.

Das bedeutet eine leichte Kompression des aktuellen Kurs-Gewinn-Verhältnisses von Capital One von 10,6x. Da das Unternehmen stark in die Discover-Integration, die Netzwerkakzeptanz und neue Wachstumsinitiativen wie Brex investiert, könnte der kurzfristige Margendruck das KGV belasten.

Diese Investitionen zielen jedoch auf den langfristigen Aufbau einer Franchise in strukturell attraktiven Märkten ab.

Der eigentliche Wert liegt in der Umsetzung der drei Säulen: Nutzung von Synergien mit Discover, internationale Skalierung des Zahlungsnetzwerks und Nutzung der Technologie für KI-gesteuerte Produkte.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die COF-Aktie verwendet:

1. Ertragswachstum: 9,6

Der Wachstumsmotor von Capital One erstreckt sich über mehrere Geschäftsbereiche und sorgt für diversifizierte Einnahmequellen.

Entdecken Sie Integrationssynergien: Das Unternehmen bleibt auf Kurs, um die erwarteten Kosten- und Ertragssynergien aus der Discover-Übernahme zu erzielen. Die Netzwerkökonomie verbessert sich bereits, da die Umstellung auf Debitkarten abgeschlossen ist und die Umstellung auf Kreditkarten beginnt.

Größe des Zahlungsnetzwerks: Capital One baut aggressiv die internationale Akzeptanz für das Discover-Netzwerk aus und konzentriert sich dabei zunächst auf Reiseziele, in denen Amerikaner reisen. Jede Wachstumsmöglichkeit - von der Händlerakzeptanz bis hin zur Kartenausgabe - erfordert die gleichen grundlegenden Investitionen.

Dynamik bei Premium-Karten: Das Wachstum des Kaufvolumens ist an der Spitze des Marktes am stärksten, wo Capital One um ausgabefreudige Kunden konkurriert. Das Unternehmen setzt auf Marketing und Premium-Vorteile, um dieses Geschäftsfeld trotz des intensiven Wettbewerbs auszubauen.

Brex-Beschleunigung: Die Übernahme von Brex eröffnet den Markt für Geschäftskarten, auf dem Capital One derzeit nur begrenzt vertreten ist. Sie bringt auch Tools für das Ausgabenmanagement mit sich, die das bestehende Angebot an Privatkrediten verbessern und eine nationale Bank für kleine Unternehmen stärken können.

2. Operative Margen: 50.1%

Capital One arbeitet mit einem disziplinierten Kostenmanagement und investiert gleichzeitig in zukünftiges Wachstum.

Investitions-Zyklus: Das Unternehmen befindet sich in einer Phase umfangreicher Investitionen in die Discover-Integration, den Netzwerkausbau, die KI-Entwicklung und jetzt in den Brex. Diese Investitionen üben kurzfristigen Druck auf die Effizienzquote aus, zielen aber auf die langfristige Ertragskraft ab.

Normalisierung des Kreditgeschäfts: Die Kreditausfälle bei Autos haben sich in der Nähe des Niveaus vor der Pandemie stabilisiert. Die Abschreibungsquote bei Kreditkarten ging im Jahresvergleich um 113 Basispunkte auf 4,93 % zurück und scheint sich nach fast einem Jahr der Verbesserung zu stabilisieren.

3. Exit P/E Multiple: 9,0x

Der Markt bewertet Capital One derzeit mit dem 10,6-fachen des Gewinns. Wir gehen davon aus, dass das KGV bis zum Ende des Prognosezeitraums auf 9,0x sinken wird.

Spiegelt die Investitionsphase wider: Das KGV von Capital One lag im vergangenen Jahr bei durchschnittlich 12,0x und über fünf Jahre bei 9,1x. Der niedrigere Multiplikator spiegelt die erheblichen kurzfristigen Investitionen in mehrere Initiativen wider, bevor Synergien und Wachstum voll zum Tragen kommen.

Qualitätsplattform garantiert: Capital One verdient einen Marktmultiplikator aufgrund seines drittgrößten Kartengeschäfts für kleine Unternehmen, eines von vier US-Zahlungsnetzwerken, einer modernen Cloud-basierten Technologieinfrastruktur, die für KI ausgelegt ist, strategischen Brex-Fähigkeiten im wachstumsstarken Unternehmenszahlungsverkehr und einer konsistenten Kapitalgenerierung, die vierteljährliche Rückkäufe in Höhe von 2,5 Milliarden US-Dollar ermöglicht.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Der Bankensektor ist mit regulatorischer Unsicherheit und intensivem Wettbewerb konfrontiert. Hier sehen Sie, wie sich die Capital One-Aktie unter verschiedenen Szenarien bis Dezember 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 6,0 % verlangsamt und die operativen Margen auf etwa 20,8 % sinken (weil sich Investitionen nicht wie erwartet auszahlen), bietet die Aktie immer noch eine jährliche Rendite von 5,6 %.

- Mittlerer Fall: Bei einem Wachstum von 6,7 % und Margen von 20,5 % (unsere Basisannahmen umgerechnet in Nettogewinnmargen) erwarten wir eine jährliche Rendite von 8,8 %.

- High Case: Wenn die Integration von Discover beschleunigt wird, die Monetarisierung des Netzwerks gelingt und Brex den Anteil des Unternehmenszahlungsverkehrs erobert, während die Margen bei 19,6 % bleiben und das Wachstum bei 7,4 % liegt, könnte die Rendite 11,3 % pro Jahr erreichen.

Sehen Sie, was Analysten derzeit über die COF-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt unterschiedliche Ergebnisse für die ehrgeizige Wachstumsagenda von Capital One wider.

Im unteren Fall nimmt die Wettbewerbsintensität im Kartengeschäft zu, die Integration von Discover erweist sich als kostspieliger, oder es kommt zu regulatorischem Gegenwind, wie z.B. vorgeschlagenen Zinsobergrenzen.

Im positiven Fall führt die Akzeptanz von Zahlungsnetzwerken zu neuen Emissionsmöglichkeiten, die Unternehmensplattform von Brex skaliert schnell und die KI-Investitionen von Capital One schaffen differenzierte Kundenerlebnisse im Bank- und Zahlungsverkehr.

Wie viel Aufwärtspotenzial hat die Capital One-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!