Wichtigste Erkenntnisse:

- Robustes Wachstum: Stryker erzielte im 3. Quartal ein organisches Wachstum von 9,5 % und verzeichnete damit vier Jahre in Folge ein organisches Wachstum von rund 10 %.

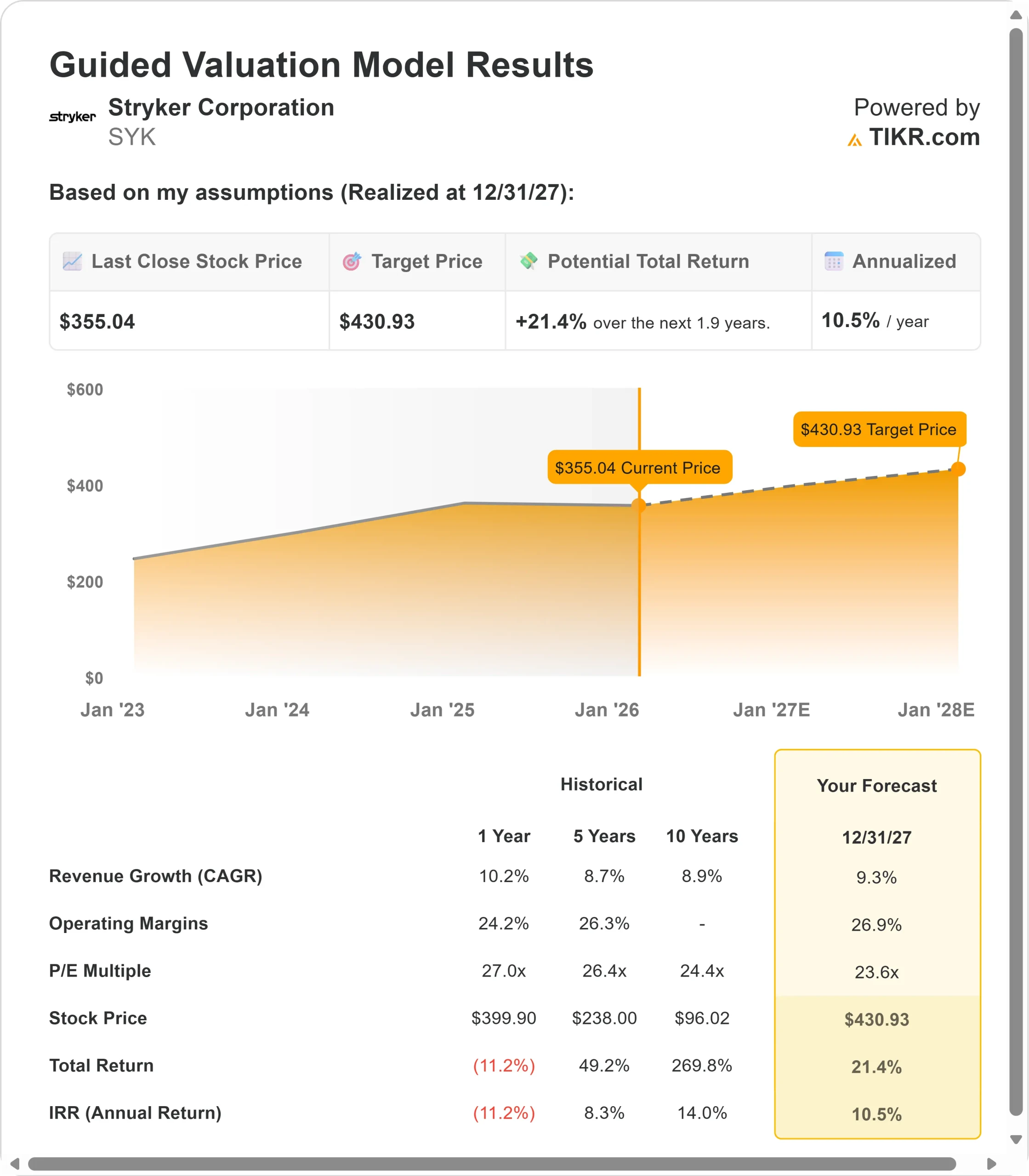

- Kursprognose: Bei der derzeitigen Dynamik könnte die Aktie bis Dezember 2027 einen Wert von 431 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 21 % gegenüber dem aktuellen Kurs von 355 $.

- Jährliche Rendite: Anleger könnten in den nächsten 1,9 Jahren ein jährliches Wachstum von etwa 11 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Stryker(SYK) hat gerade sein bestes 3. Quartal für Mako-Roboter-Installationen sowohl in den USA als auch weltweit verzeichnet. Das Unternehmen steigerte den organischen Umsatz um 9,5 % gegenüber einem harten Vorjahresvergleich von 11,5 %, während die bereinigten operativen Margen um 90 Basispunkte auf 25,6 % stiegen.

Mit einem zweistelligen Wachstum in der Orthopädie und hohen einstelligen Zuwächsen in den Bereichen MedSurg und Neurotechnologie bezeichnete CEO Kevin Lobo dies als das vierte Jahr in Folge, in dem das Unternehmen organisch um etwa 10 % gewachsen ist".

- Das Kniegeschäft stach mit einem Wachstum von 8,4 % in den USA hervor, angetrieben von der marktführenden Robotik und den hohen Nutzungsraten der Mako-Plattform.

- Der Bereich Trauma und Extremitäten wuchs um 13,2 %, angetrieben von der Stärke im Bereich der oberen Extremitäten und den Kernprodukten im Bereich Trauma.

- Das kürzlich erworbene Inari-Geschäft erzielte trotz des Lagerabbaus ein zweistelliges Pro-forma-Wachstum.

Die Tarifeffekte erreichten im Gesamtjahr 200 Millionen US-Dollar. Mit einem operativen Cashflow von fast 3 Mrd. USD seit Jahresbeginn und einer starken Bilanz bietet die SYK-Aktie mit einem Kurs von 355 USD Aufwärtspotenzial für Anleger, die die Margenexpansion des Unternehmens und seine Dominanz bei Investitionsgütern verstehen.

Was das Modell für die Stryker-Aktie aussagt

Wir haben Stryker unter dem Gesichtspunkt seiner Umwandlung von einem reinen Hersteller medizinischer Geräte in eine umfassende Plattform für chirurgische Robotik, Investitionsgüter und Medizintechnik analysiert.

Das Unternehmen ist in drei Segmenten tätig: MedSurg und Neurotechnologie (Instrumente, Endoskopie, medizinische Betten, Gefäßprodukte), Orthopädie (Knie, Hüfte, Trauma, Extremitäten) und das neu integrierte Inari-Gefäßgeschäft.

Mit einer Rekordzahl an Mako-Installationen, einem hohen Volumen an Eingriffen, gesunden Investitionsbudgets der Krankenhäuser und einem nur geringen Rückgang der monatlichen Marktdurchdringung in den wichtigsten Märkten hat Stryker noch viel Luft nach oben.

Viele Krankenhäuser, die Mako-Systeme gekauft haben, kaufen diese nun direkt, anstatt sie zu leasen, was ein Zeichen des Vertrauens in die Rentabilität der Technologie ist.

Bei einem prognostizierten jährlichen Umsatzwachstum von 9,3 % und einer operativen Marge von 26,9 % prognostiziert unser Modell, dass die Aktie innerhalb von 1,9 Jahren auf 431 $ steigen wird. Dabei wird von einem Kurs-Gewinn-Verhältnis von 23,6x ausgegangen.

Das entspricht einem leichten Rückgang gegenüber dem aktuellen KGV von Stryker von 24,5x.

Da das Unternehmen den tariflichen Gegenwind meistert und gleichzeitig die Margen diszipliniert ausbaut und in Fusionen und Übernahmen investiert, dürfte sich das Kurs-Gewinn-Verhältnis geringfügig verringern.

Der eigentliche Wert liegt jedoch im nachhaltigen organischen Wachstum in allen drei Segmenten und in der fortgesetzten Einführung der robotergestützten Chirurgie.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die SYK-Aktie verwendet:

1. Umsatzwachstum: 9,3%

Der Wachstumsmotor von Stryker arbeitet in mehreren bewährten Geschäftsbereichen.

Ausweitung der Roboterchirurgie: Mako-Installationen erreichen in Q3 neue Rekorde. Jede Installation führt zu laufenden Implantatverkäufen mit hohen Nutzungsraten. Die Plattform eignet sich nun auch für komplexe primäre Hüftoperationen und Hüftrevisionen und erweitert den adressierbaren Markt über Standardverfahren hinaus.

Stärke bei Investitionsgütern: Krankenhäuser verfügen über starke Bilanzen mit soliden Investitionsbudgets. Die Nachfrage nach ProCuity-Betten war extrem hoch, und der Auftragsbestand ist weiterhin hoch. Produkte wie der LIFEPAK 35, der gerade in Europa eingeführt wurde, eröffnen neue Wachstumsmöglichkeiten.

Trauma und Extremitäten Momentum: Dieser Geschäftsbereich wuchs um 13,2 % mit zweistelligen Zuwächsen in den Bereichen obere Extremitäten und Kerntrauma. Mako Shoulder wird weiterhin nur in begrenztem Umfang eingeführt, zeigt aber eine starke frühe Akzeptanz. Das Pangea-Plattenportfolio sorgt weiterhin für Marktanteilsgewinne.

Inari-Integration: Das vaskuläre Geschäft verzeichnete ein zweistelliges Pro-forma-Wachstum mit einem prozeduralen Wachstum im zweistelligen Bereich. Der Abbau von Lagerbeständen wird bis Q1 2026 abgeschlossen sein, wodurch ein Gegenwind für das Wachstum wegfällt. Die internationale Expansion über die Infrastruktur von Stryker wird ab H2 2026 beschleunigt.

2. Operative Margen: 26,9%

Stryker arbeitet trotz externen Drucks mit disziplinierter Margenexpansion.

Aktuelle Leistung: Im 3. Quartal erreichte die bereinigte operative Marge 25,6 %, 90 Basispunkte mehr als im Vorjahr. Dies ist das zweite Jahr in Folge, in dem die Marge um 100 Basispunkte gesteigert werden konnte.

Verwaltung der Tarife: Trotz der Auswirkungen der Zölle im Jahr 2025 in Höhe von 200 Millionen US-Dollar konnte das Unternehmen seine Marge durch Optimierung des Geschäftsmixes, Effizienz in der Lieferkette und Verbesserungen in der Produktion deutlich steigern.

Preissetzungsstärke: Das Unternehmen hält seine positive Preisgestaltung in den meisten Geschäftsbereichen aufrecht, insbesondere im Bereich MedSurg. Die Preisgestaltung in der Orthopädie liegt weiterhin über dem historischen Niveau, da das Unternehmen auf Innovationen und differenzierte Produkte setzt.

3. Exit P/E Multiple: 23,6x

Der Markt bewertet Stryker derzeit mit 24,5x Gewinn. Wir gehen davon aus, dass das KGV für den Prognosezeitraum bei bescheidenen 23,6x liegt.

Dies spiegelt die Reife und Qualität des Unternehmens wider: Das KGV von Stryker betrug im vergangenen Jahr durchschnittlich 27x und 26,4x über 5 Jahre. Das aktuelle KGV spiegelt ein qualitativ hochwertiges Geschäft mit bewährter Ausführung wider, auch wenn sich das Wachstum von zweistelligen Werten abschwächt.

Aufschlag gerechtfertigt: Stryker verdient eine Marktprämie aufgrund seiner marktführenden Mako-Plattform (mehr als 150 Installationen allein im dritten Quartal), seines diversifizierten Portfolios in margenstarken Segmenten, seiner starken internationalen Expansionsmöglichkeiten (nur 6,3 % organisches Wachstum deutet auf Aufwärtspotenzial hin), seiner bewährten M&A-Erfolgsbilanz und seiner beständigen Margenexpansion.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (es ist kostenlos!) >>>

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

Medizintechnikunternehmen sind mit Wettbewerbs-, Regulierungs- und Makrorisiken konfrontiert. Hier sehen Sie, wie sich die Stryker-Aktie unter verschiedenen Szenarien bis Dezember 2027 entwickeln könnte:

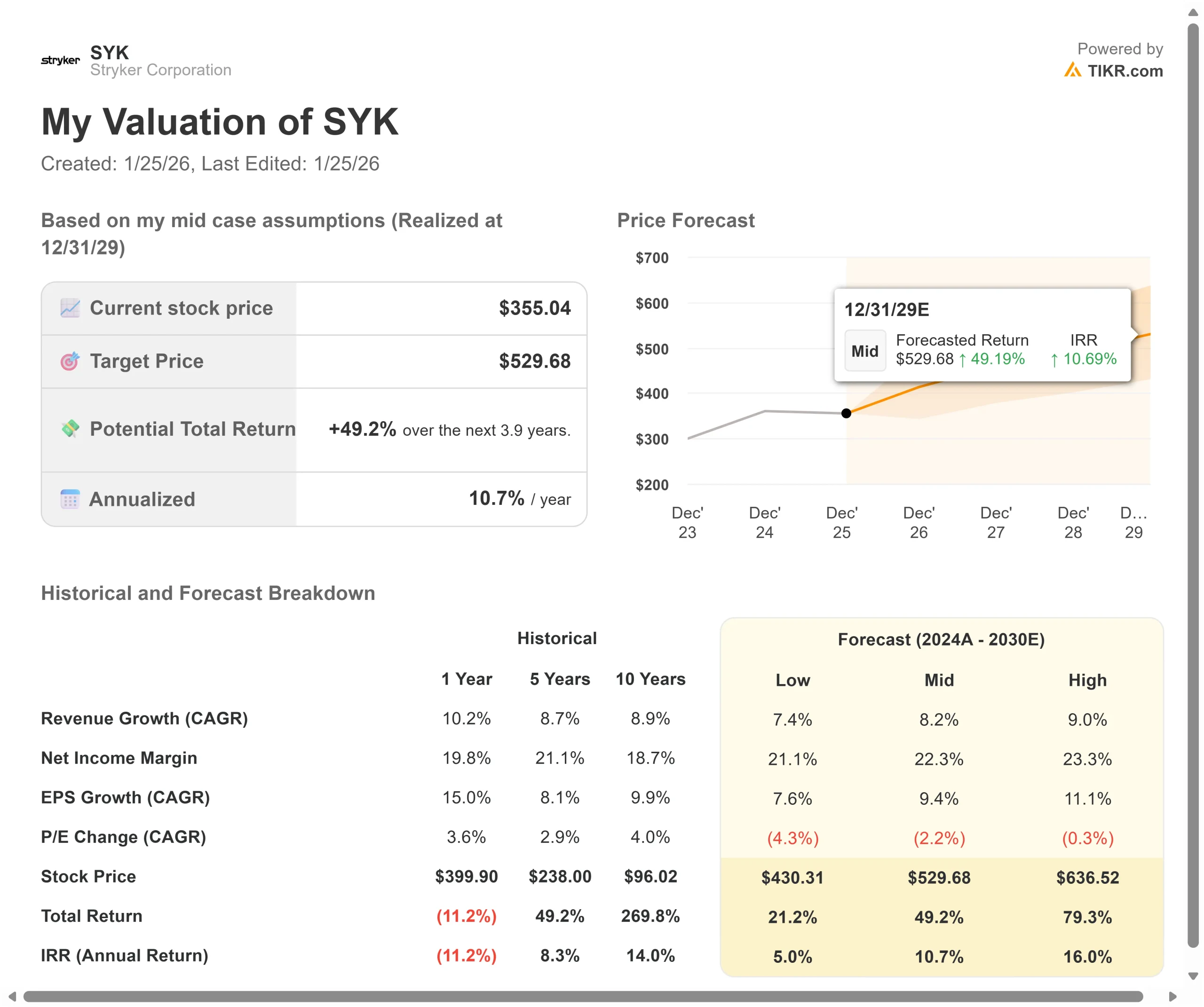

- Low Case: Wenn sich das Umsatzwachstum auf 7,4 % verlangsamt und die Margen auf 21,1 % sinken, bietet die Aktie immer noch eine jährliche Rendite von 5 %.

- Mittlerer Fall: Bei einem Wachstum von 8,2 % und Margen von 22,3 % (unsere Basisannahmen) erwarten wir eine jährliche Rendite von 10,7 %.

- High Case: Wenn sich die Einführung von Robotern beschleunigt und Stryker seine Margen von 23,3% bei einem Wachstum von 9% beibehält, könnte die Rendite 16% pro Jahr erreichen.

Sehen Sie, was Analysten derzeit über die SYK-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt unterschiedliche Akzeptanzkurven für Mako, den Erfolg der Inari-Integration und den Zeitpunkt der internationalen Expansion wider. Im ungünstigsten Fall verschärfen sich die Zölle weiter, der Wettbewerb übt Druck auf die Preise aus, oder die Investitionsausgaben schwächeln.

Im besten Fall erreicht Mako Shoulder die vollständige Markteinführung früher als erwartet, die internationale Expansion von Inari wird beschleunigt, der Abbau der Lagerbestände wird frühzeitig abgeschlossen, und Fusionen und Übernahmen führen schneller als erwartet zu bedeutendem Wachstum.

Wie viel Aufwärtspotenzial hat die Stryker-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!