Die wichtigsten Erkenntnisse:

- Jenseits des Smartphones: Qualcomm ist bestrebt, sich zu diversifizieren und strebt bis zum Jahr 2029 Einnahmen in Höhe von 22 Milliarden US-Dollar aus Quellen an, die nicht mit Handys zu tun haben, wie Automotive und IoT.

- Die KI-Inferenz-Wette: CEO Cristiano Amon greift den Markt für Rechenzentren mit den Chips Cloud AI 100, AI 200 und AI 250 an und positioniert sie als effiziente Alternativen für groß angelegte Inferenzen.

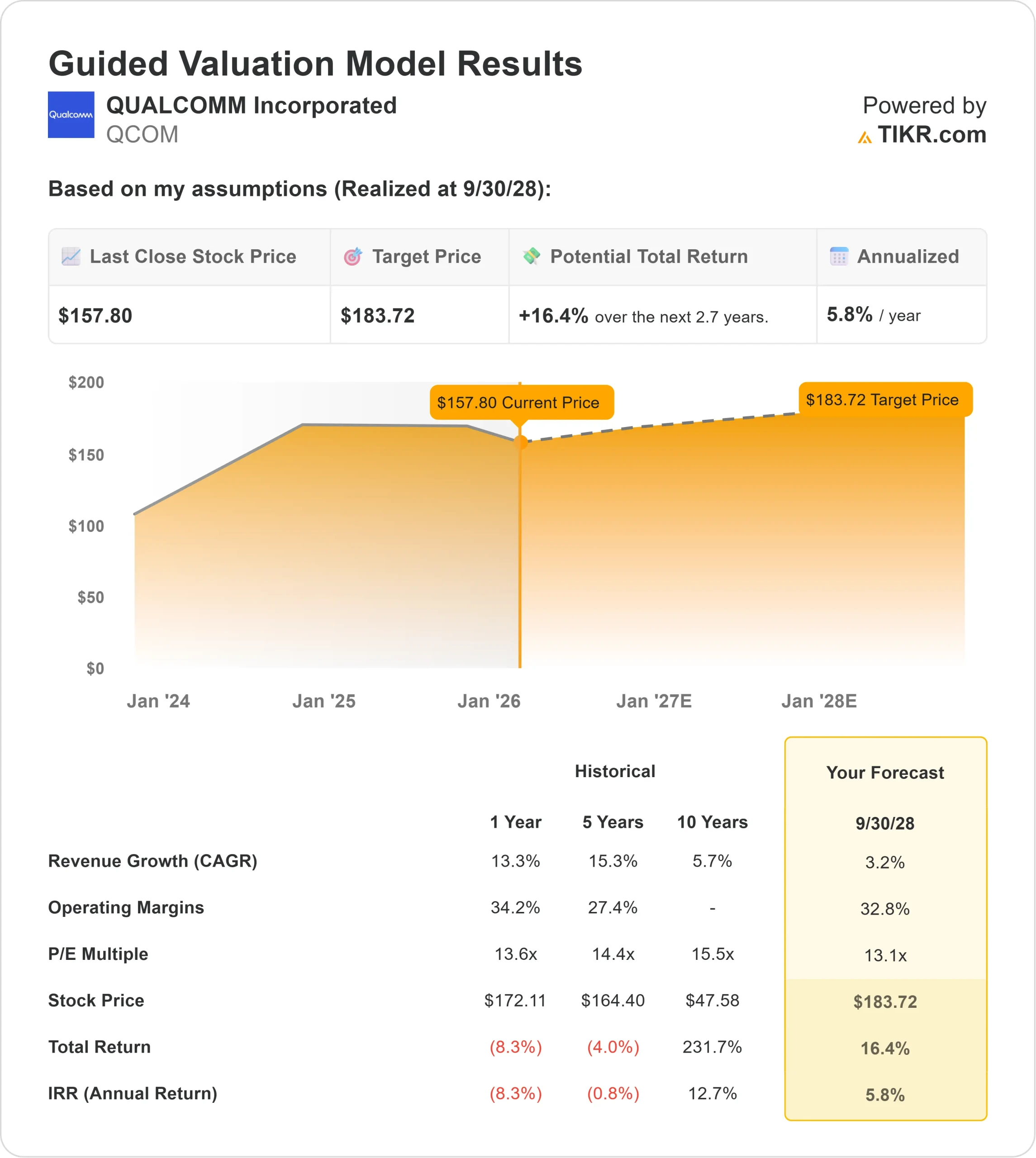

- Kursprognose: Das Bewertungsmodell zeigt ein Ziel von $184 bis 2028, was darauf hindeutet, dass sich die Aktie dem fairen Wert nähert.

- Bescheidene Renditen: Mit einer impliziten annualisierten Rendite von 5,8 % signalisiert das Modell "Halten", was darauf hindeutet, dass die Anleger einen fairen Preis für ein moderates Wachstum zahlen.

Qualcomm(QCOM) kämpft darum, zu beweisen, dass es mehr als nur eine Smartphone-Aktie ist.

Während der Markt für Mobiltelefone reift, richtet CEO Cristiano Amon das Unternehmen konsequent auf den "Connected Intelligent Edge" aus.

Die Strategie basiert auf zwei massiven Wetten: Automotive und KI.

Im Automobilbereich hat sich das Snapdragon Digital Chassis zu einem Industriestandard entwickelt und sorgt für eine Umsatzpipeline, die sich schnell in Verkäufe umwandelt.

Im Bereich KI fordert Qualcomm mit seinen neuen Prozessoren AI200 und AI250 die Dominanz von Nvidia im Bereich Inferenz (Ausführung von KI-Modellen) heraus und zielt darauf ab, den "Dekodieranteil" der Arbeitslasten in Rechenzentren zu erobern.

Finanziell bleibt das Unternehmen ein Goldesel.

Der LTM-Umsatz beläuft sich auf 44,3 Mrd. USD mit einer gesunden operativen Marge von 28,0 %.

Bei einem Aktienkurs von $158 scheint der Markt jedoch einen Großteil dieser Stabilität bereits eingepreist zu haben. Gibt es noch genug Wachstum, um einen weiteren Kauf zu rechtfertigen?

Was das Modell über die QCOM-Aktie aussagt

Diese Analyse bewertet das Potenzial von Qualcomm bis zum Jahr 2028 und wägt das Wachstum im Automobilsektor gegen die Stagnation im Smartphone-Bereich ab.

Das Modell signalisiert ein Halten.

Unter Verwendung einer Prognose von 3,2 % Umsatzwachstum (CAGR) und 32,8 % operativen Margen weist das Modell auf ein Kursziel von 184 $ bis September 2028 hin.

Dies impliziert eine annualisierte Rendite von 5,8 % gegenüber dem heutigen Stand.

Im Wesentlichen legt das Modell nahe, dass Qualcomm fair bewertet ist. Die Diversifizierungsbemühungen sind real, aber sie gleichen derzeit nur das langsame Wachstum des riesigen Mobilfunkgeschäfts aus, anstatt für einen explosiven Aufschwung zu sorgen.

Die Wall Street ist etwas optimistischer.

Das durchschnittliche Kursziel für Anfang 2026 liegt bei etwa 191 $, was ein Aufwärtspotenzial von 21 % in den nächsten 12 Monaten bedeutet, was darauf hindeutet, dass die Analysten eine schnellere Akzeptanz der KI-Chips einpreisen als das konservative Modell annimmt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

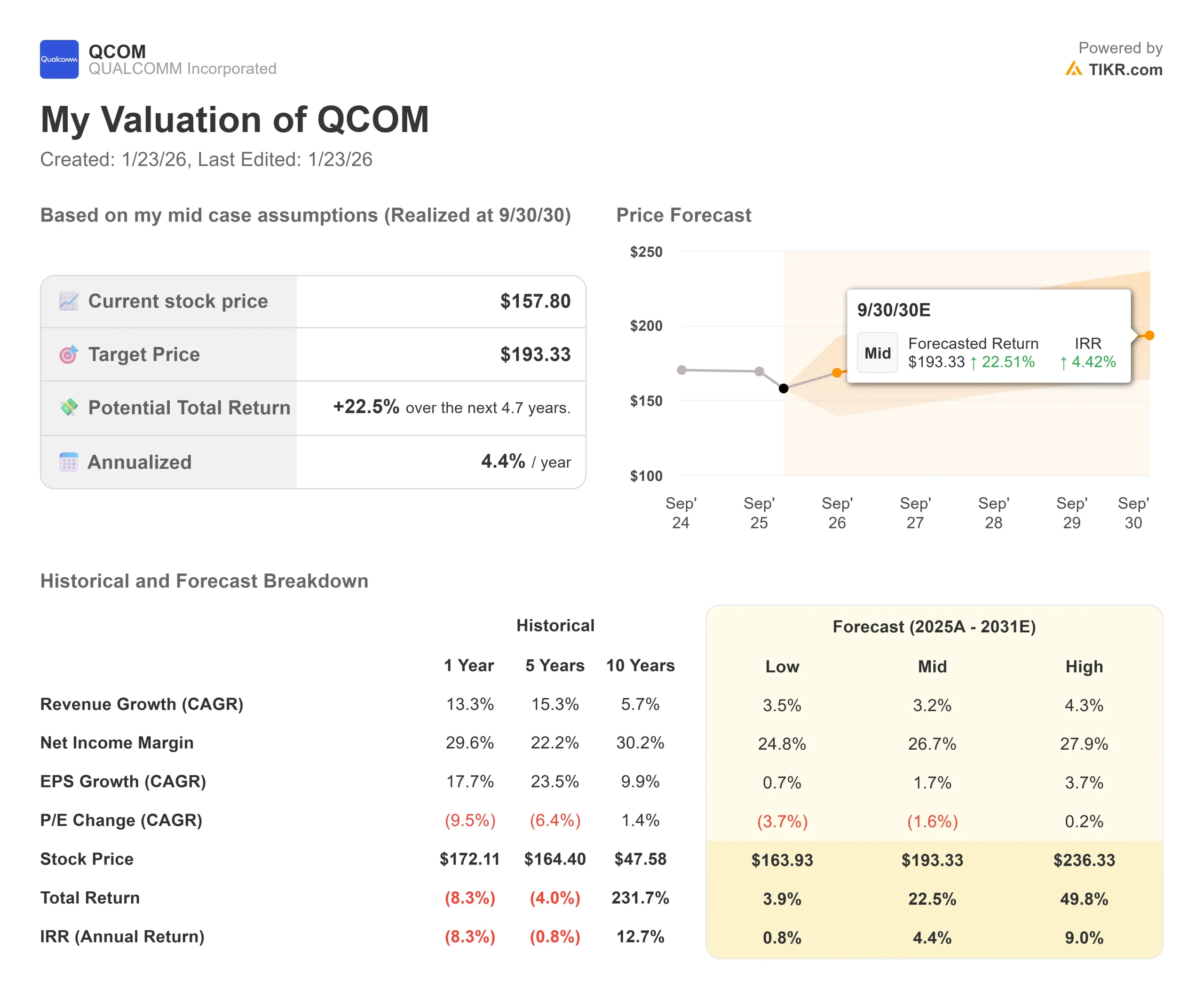

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die QCOM-Aktie verwendet:

1. Umsatzwachstum: 3.2%

Der Umschwung findet statt, aber langsam.

Das Management bestätigte, dass man auf dem besten Weg ist, bis zum GJ29 einen Umsatz von 22 Mrd. USD mit anderen Geräten als Handys zu erzielen, was für das Unternehmensmodell einen "100 %igen Zuwachs" bedeuten würde.

Der Kernmarkt für Mobiltelefone bleibt jedoch zyklisch und gesättigt.

Das Modell prognostiziert eine bescheidene CAGR von 3,2 %, was die Tatsache widerspiegelt, dass Auto und IoT zwar schnell wachsen, aber gegen die Schwerkraft eines massiven, reifen Mobilfunksegments ankämpfen.

2. Operative Margen: 32.8%

Die Bruttomargen sind mit 55,4 % stark, angetrieben von der lukrativen Lizenzierungssparte des Unternehmens (QTL) und den hochwertigen Snapdragon-Chips.

Das Modell geht davon aus, dass die operativen Margen bis 2028 auf 32,8 % steigen werden, was die Fähigkeit des Unternehmens widerspiegelt, seine Preissetzungsmacht aufrechtzuerhalten, auch wenn es in neue, wettbewerbsintensive Märkte wie das Rechenzentrum eintritt.

3. Exit P/E Multiple: 13,1x

Qualcomm wird derzeit mit einem Forward-Kurs-Gewinn-Verhältnis von etwa 13-14x gehandelt, was einen Abschlag gegenüber dem breiteren Technologiesektor darstellt.

Das Modell geht von einem stabilen Exit-Multiple von 13,1x aus.

Bei diesem Multiplikator wird Qualcomm als reifer Halbleiterwert und nicht als wachstumsstarker KI-Liebling behandelt. Wenn die AI200-Chips einen bedeutenden Anteil von Nvidia übernehmen, könnte sich dieser Multiplikator erhöhen und eine Aufwärtsoption bieten.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Der "Base Case" bietet marktkonforme Renditen, aber die Varianz hängt vom Erfolg des Nicht-Handygeschäfts ab (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Wenn der Markt für Mobiltelefone weiter schrumpft, könnte die Aktie in der Nähe von 164 $ stagnieren und negative reale Renditen bieten.

- Mittlerer Fall: Bei kontinuierlicher Umsetzung des Diversifizierungsplans liegt das Ziel bei $184, was einer jährlichen Rendite von 5,8 % entspricht.

- High Case: Wenn Qualcomm erfolgreich in den Markt für Rechenzentren einsteigt, könnte die Aktie wieder deutlich höher notieren, aber das Modell bleibt vorerst konservativ.

Wie viel Aufwärtspotenzial hat die QCOM-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!