Wichtigste Erkenntnisse:

- SaaS-Dynamik: Der ARR für Abonnements wuchs im Jahresvergleich um 28 %, der ARR für SaaS stieg um 40 % auf 364 Millionen US-Dollar.

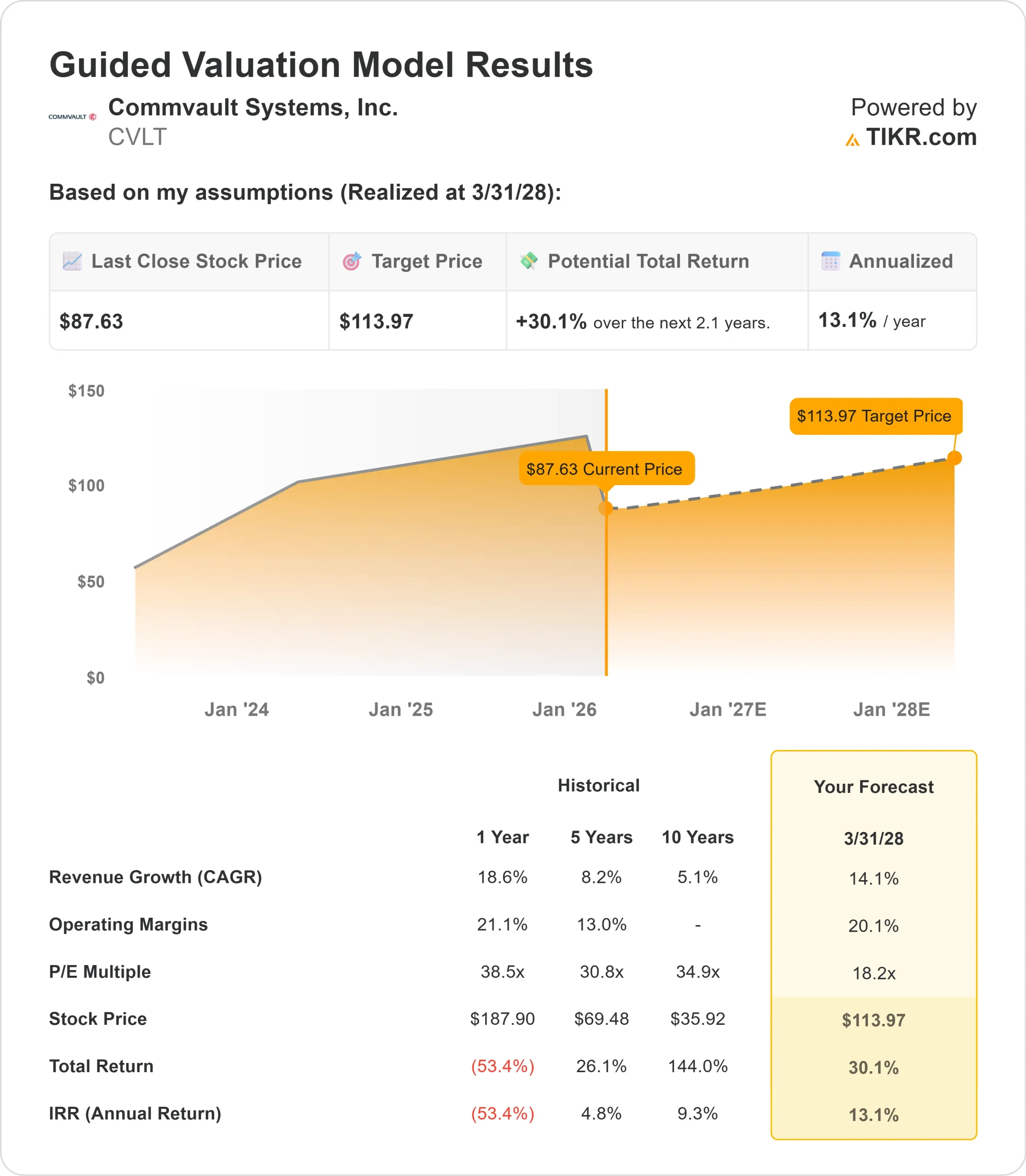

- Kursprognose: Ausgehend von der aktuellen Entwicklung könnte die CVLT-Aktie bis März 2028 einen Wert von 114 $ erreichen.

- Mögliche Gewinne: Dieses Ziel impliziert eine Gesamtrendite von 30 % gegenüber dem aktuellen Kurs von 87,63 $.

- Jährliche Rendite: Die Anleger könnten in den nächsten 2,1 Jahren ein Wachstum von etwa 13 % erzielen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Commvault Systems(CVLT) lieferte starke Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 mit einem 30-prozentigen Wachstum des Abonnementumsatzes und einer Rekordzahl an Kunden. Das Unternehmen gewann 700 neue Abonnementkunden hinzu und erreichte die 40er-Regel, die Wachstum und Rentabilität in Einklang bringt.

CEO Sanjay Mirchandani betonte die Innovationsführerschaft des Unternehmens mit der Commvault Cloud Unity-Plattform. Diese Version vereint Datensicherheit, Identity Resilience und Cyber Recovery auf einer Plattform, die von der Metallic AI Fabric unterstützt wird.

- Der Markt für Cyber-Resilience wächst, da Unternehmen mit raffinierten Angriffen konfrontiert sind und KI-Workloads einsetzen.

- Die Plattform von Commvault begegnet diesen Herausforderungen, indem sie Daten kontinuierlich sichert, den Zugriff durch Identitätsmanagement kontrolliert und eine vorhersehbare Wiederherstellung in großem Umfang ermöglicht.

- Der SaaS-Umsatz erreichte 364 Millionen US-Dollar und wuchs im Jahresvergleich um 40 %. Die Identity Resilience-Angebote des Unternehmens gewannen an Zugkraft, wobei der Schutz von Active Directory die ARR verdoppelte.

- Partnerschaften mit AWS, einschließlich des Erreichens der AWS Resilience Competency in der Kategorie Recovery und des Gewinns der Auszeichnung AWS Global Storage Partner of the Year 2025, bestätigen die Cloud-nativen Fähigkeiten von Commvault.

- Die Übernahme von Clumio stärkt die Position des Unternehmens im Bereich der Cloud-nativen Datensicherung.

- Neue Partnerschaften, darunter eine mit Pinecone zum Schutz von Vektordatenbanken, positionieren Commvault, um das KI-getriebene Datenwachstum zu nutzen.

Trotz dieser positiven Entwicklungen wird die Aktie mit 87,63 US-Dollar gehandelt und bietet Anlegern, die die strategische Position des Unternehmens im Bereich der Cyber-Resilienz für Unternehmen erkennen, Spielraum nach oben.

Was das Modell über die Commvault-Aktie aussagt

Wir haben die Umwandlung von Commvault in eine umfassende Cyber-Resilience-Plattform mit einer starken SaaS-Dynamik und einer wachsenden Akzeptanz in Unternehmen analysiert.

Das Unternehmen profitiert von strukturellem Rückenwind. Das Datenvolumen in Unternehmen explodiert mit der Einführung von KI, wodurch mehr Angriffsflächen entstehen, die geschützt werden müssen.

Ransomware-Angriffe nehmen weiter zu und zwingen Unternehmen dazu, in eine Resilience-Infrastruktur zu investieren.

Die Unity-Plattform von Commvault zeichnet sich durch Integration aus. Anstatt mehrere Einzellösungen zu benötigen, erhalten Kunden einheitliche Funktionen für Datensicherheit, Identitätsschutz und Wiederherstellung. Dieser Ansatz reduziert die Komplexität und die Gesamtbetriebskosten.

Die Umstellung auf Abonnement- und SaaS-Modelle sorgt für vorhersehbare wiederkehrende Einnahmen.

- SaaS-Kunden, die mit einem niedrigeren anfänglichen Vertragswert starten, können im Laufe der Zeit mit zusätzlichen Workloads wachsen.

- Nahezu 50 % der SaaS-Kunden in Unternehmen nutzen inzwischen mehrere Angebote, während es im letzten Jahr noch 30-40 % waren.

- Das Management erwartet eine anhaltende SaaS-Dynamik, da die Kunden auf hybride Cloud-Architekturen umsteigen.

- Die Partnerschaften des Unternehmens mit großen Cloud-Anbietern und die staatlichen Cloud-Initiativen in Europa schaffen zusätzliche Wachstumsmöglichkeiten.

Bei einem prognostizierten jährlichen Umsatzwachstum von 14,1 % und einer operativen Marge von 20,1 % prognostiziert unser Modell, dass die Aktie innerhalb von 2,1 Jahren auf 114 US-Dollar steigen wird. Dies setzt ein Kurs-Gewinn-Verhältnis von 18,2x voraus.

Das ist ein Rückgang gegenüber den historischen KGV-Durchschnittswerten von Commvault von 38,5x (ein Jahr) und 34,2x (drei Jahre). Der niedrigere Multiplikator spiegelt die Bedenken des Marktes hinsichtlich der Umstellung auf Abonnements und des kurzfristigen Margendrucks durch Investitionsausgaben wider.

Die eigentliche Chance liegt in den Ausgaben für die Cyber-Resilienz von Unternehmen, die ihre Infrastruktur modernisieren und sich gegen neue Bedrohungen wappnen.

Unsere Bewertungsannahmen

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die CVLT-Aktie verwendet:

1. Umsatzwachstum:14,1%

Das Wachstum von Commvault konzentriert sich auf die Nachfrage nach Cyber-Resilienz und Cloud-Migration.

- Das Unternehmen verzeichnete im 3. Quartal ein Umsatzwachstum von insgesamt 19 %, wobei die Abonnementumsätze um 30 % stiegen.

- Das Management erhöhte die Umsatzprognose für das Gesamtjahr auf 764 bis 768 Millionen US-Dollar, was einem Wachstum von 30 % in der Mitte des Jahres entspricht.

- Für das Geschäftsjahr 2026 wird ein währungsbereinigtes ARR-Wachstum von ca. 18 % erwartet, das von einem ARR-Wachstum im Abonnementbereich von 24 % getragen wird.

- Das Land-and-Expand-Modell des Unternehmens funktioniert, mit einer starken Neukundenakquise sowohl bei Term Software als auch bei SaaS.

- Die internationalen Märkte zeigten sich stark, und die Einführung der Unity-Plattform versetzt das Unternehmen in die Lage, weitere Marktanteile zu gewinnen.

2. Operative Margen: 20,1%

Commvault steigerte die Non-GAAP-EBIT-Margen im dritten Quartal auf 19,6 % und erhöhte die Prognose für das Gesamtjahr auf 19-20 %.

Die Bruttomargen verbesserten sich auf 81,5 %, was auf einen besseren Produktmix und betriebliche Effizienz zurückzuführen ist, und die Prognose für das Gesamtjahr liegt bei 81 % bis 81,5 %.

Das Unternehmen hat ein Kostenoptimierungsprogramm eingeleitet, um die Ressourcen auf seine Wachstumsprioritäten auszurichten.

Das Management erwartet eine weitere Margensteigerung durch Skaleneffekte, da das SaaS-Geschäft reift.

3. Exit P/E Multiple: 18,2x

Der Markt bewertet Commvault mit dem 19,2-fachen des aktuellen Gewinns. Wir gehen von einer leichten Kompression auf 18,2x über unseren Prognosezeitraum aus.

Dieser konservative Ansatz berücksichtigt die Ausführungsrisiken bei der SaaS-Umstellung und den Wettbewerbsdruck.

Da Commvault ein nachhaltiges SaaS-Wachstum und die Zugkraft der Unity-Plattform nachweisen kann, sollte das Unternehmen einen Aufschlag für sein wiederkehrendes Umsatzprofil und seine Marktposition erhalten.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

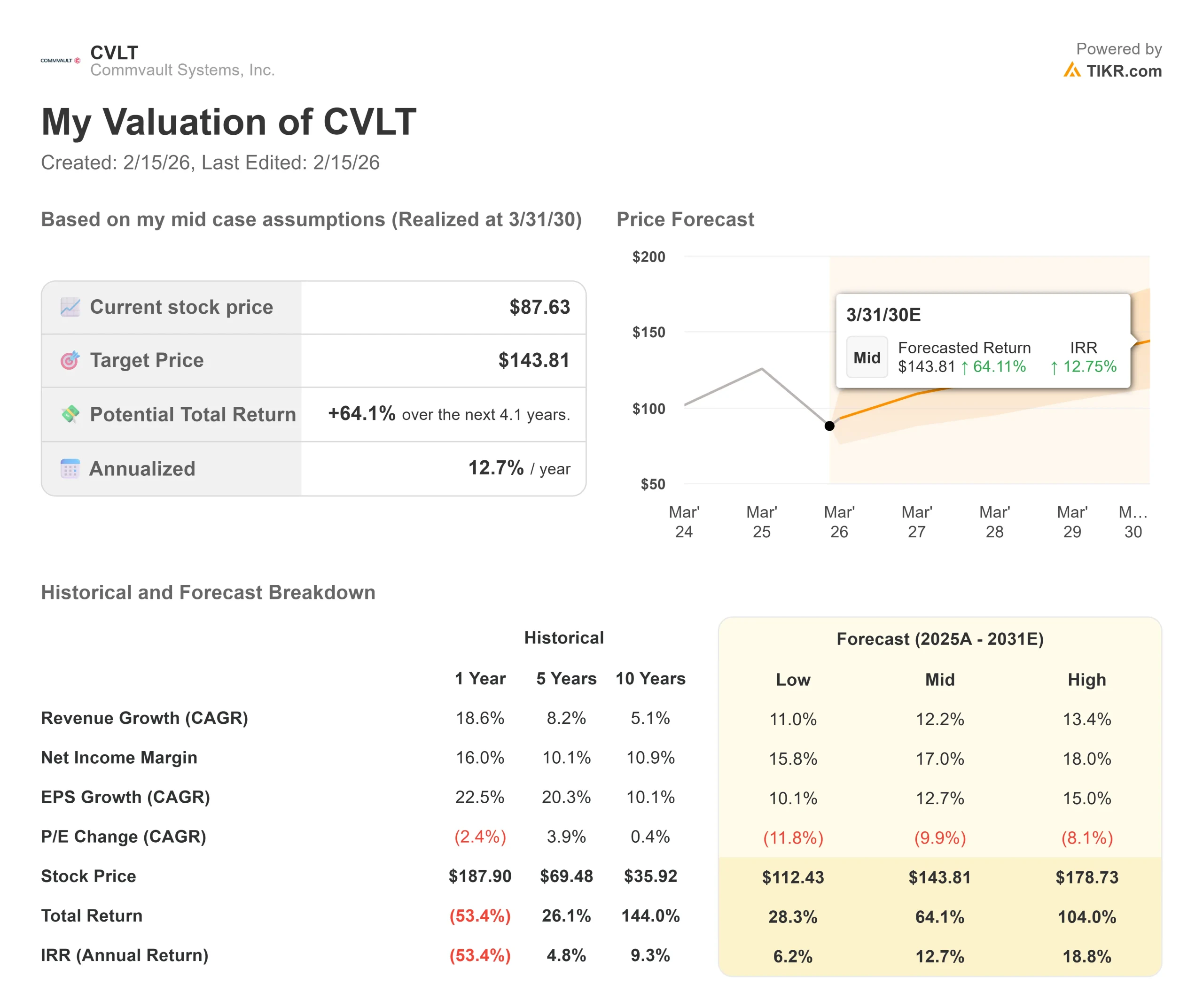

Die Umstellung von Unternehmenssoftware schafft Unsicherheit. Hier sehen Sie, wie sich die Commvault-Aktie unter verschiedenen Szenarien bis März 2030 entwickeln könnte:

- Low Case: Wenn sich das Umsatzwachstum auf 11 % abschwächt und die Nettogewinnspanne auf 15,8 % sinkt, erhalten die Anleger immer noch eine Gesamtrendite von 28,3 % (6,2 % jährlich).

- Mittlerer Fall: Bei einem Wachstum von 12,2 % und einer Gewinnspanne von 17 % erwarten wir eine Gesamtrendite von 64,1 % (12,7 % pro Jahr).

- High Case: Wenn sich die Einführung von Cyber Resilience beschleunigt und zu einem Umsatzwachstum von 13,4 % führt, während Commvault seine Margen bei 18 % hält, könnte die Gesamtrendite 104 % erreichen (18,8 % jährlich).

Sehen Sie, was Analysten derzeit über die CVLT-Aktie denken (kostenlos mit TIKR) >>>

Die Spanne spiegelt die Umsetzung der Unity-Plattform, den Erfolg bei der Erweiterung der SaaS-Unternehmenskunden und die Fähigkeit des Unternehmens wider, Wachstumsinvestitionen und Rentabilität in Einklang zu bringen.

Im niedrigen Fall verschärft sich der Wettbewerbsdruck oder die Kunden bremsen ihre Ausgaben für die Cloud-Migration.

Im hohen Fall beschleunigen das KI-getriebene Datenwachstum und die Sorge um Ransomware die Investitionen in die Ausfallsicherheit von Unternehmen, während der integrierte Ansatz von Unity schneller als erwartet zu Cross-Selling führt.

Wie viel Aufwärtspotenzial hat die Commvault-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!